СРҫҝЈә06ДкИјУНјЫёсЧЯКЖҪ«јМРшұнПЦіц¶АМШёцРФ |

|---|

| http://finance.sina.com.cn 2006Дк03ФВ10ИХ 08:33 №ъјКЖЪ»х |

|

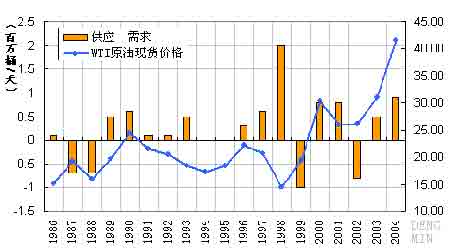

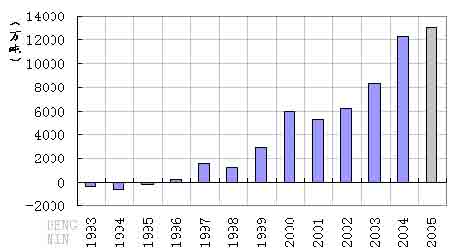

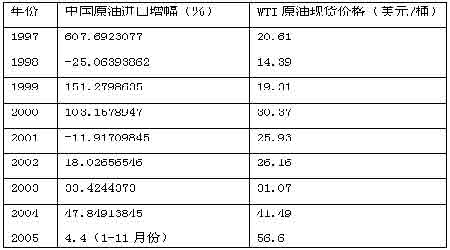

ЎЎЎЎДЪИЭёЕКц ЦР№ъТтЛШДСТФіЙОӘНЖёЯУНјЫөДЦчТӘ¶ҜБҰ ЛжЧЕІ©ЮД¶ФКҜУНКдіц№ъјТөДУРАыТФј°КҜУНПы·С№ъјТөДҫәХщјУҫзЈ¬ФӯУНјЫёсДСТФіцПЦҙу·щ»ШВдөДРРЗйЎЈ ИјБПУНКРіЎҪ«јМРшұнПЦіцәЬЗҝөДёцРФЎЈ З° СФ Из№ы°СКұјдНщЗ°СУХ№Ј¬ҝЙТФ·ЗіЈЗеіюөД·ўПЦЈ¬ФӯУНјЫёсЧФ1999ДкТФАҙЦұөҪПЦФЪЈ¬ХыМе¶шСФјЫёсұЈіЦБЛЙПСпөДЧЯКЖЎЈ¶шЧоҪьТ»ВЦөДҙуЕЈКРРРЗйНЁіЈұ»ИПОӘКЗ·ўйнУЪ2002ДкіхЈ¬ЖЪјдЛдИ»ФЪ2003ДкФвУцБЛ¶МФЭөДҙмХЫЈ¬ө«ИҙУЪ2004ДкөГөҪБЛід·ЦөДХ№ҝӘЈ¬ІўФЪ2005ДкұнПЦөГёьјУБЬАмҫЎЦВЎЈ ТэИЛЧўДҝөД2005ДкЈ¬ФӯУНјЫёсТ»ИзЖдТ»№бөДұнПЦ¶шЧҪГюІ»¶ЁЈ¬ө«јЫёсөДІ»¶ПЛўРВјЗВјёЯөгИҙКЗБфёшИЛГЗЧоПКГчөДјЗТдЎЈЧоЦХWTIФӯУНЖЪ»хјЫёсФЪм«·зөДЦъРЛПВҙҙіцБЛ70.80ГАФӘ/Н°өДАъК·РВёЯЎЈЛжәуЦұөҪПЦФЪЈ¬јЫёсҝӘКјБЛіӨҙпјёёцФВөД»ШВд№эіМЎЈідВъјӨЗйөД2005ДкФЪјӨЗйПыНЛКұЧЯПтҪбКшЈ¬¶Ф2006ДкФӯУНКРіЎҪ«ИзәОұнПЦЈ¬ИЛГЗідВъЖЪҙэЎЈКЗјМРшјӨЗйИјЙХөДЛкФВЈ¬»№КЗ»Ш№йЖҪКөөӯҫІЈ¬»тХЯКЗЖдЛьЈ¬ФӨІв¶аЦЦ¶аСщЈ¬ө«ОТГЗИПОӘЈ¬2006ДкФӯУНКРіЎөДұнПЦИФИ»І»»бЖҪөӯОЮЖжЈ¬¶шКЗ»бФЪёьёҙФУөДұіҫ°ПВҫ«ІКХ№ҝӘЎЈУЙУЪКРіЎұіҫ°Ј¬КРіЎІОУлёч·ҪөД»Ҙ¶Ҝ¶јҪ«ёьјУёҙФУЈ¬ТтҙЛЈ¬КбАнХвЦЦёҙФУІ©ЮДұіҫ°ПВөДУНјЫВЯјӯҫНПФөГёьОӘЦШТӘЈ¬ОТГЗОӘҙЛІыКцОТГЗөДҝҙ·ЁЈ¬ТІПЈНыДЬУлёь¶аөДИЛКҝҪшРРҪ»БчЎЈ ЙПәЈИјБПУНЖЪ»хУЪ2004ДкНЖіцәуЈ¬2005ДкЧ·ЛжФӯУНөДЧЯКЖөшеҙЖр·ьЈ¬ТІ°йЛжЧЕ№ъДЪәН№ъјКИјБПУНПЦ»хКРіЎҫӯАъБЛ№ІН¬өД·з·зУкУкЎЈјЫёсЧЯКЖјИУлФӯУНјЫёсұЈіЦҙуКЖЙПөДТ»ЦВЈ¬УЦід·ЦМеПЦЧЕИјБПУНЧФЙнөДМШөгЈ¬Т»ёцФҪАҙФҪіЙКмөДЖ·ЦЦЦрІҪПФЙҪВ¶Л®ЎЈ»Ш№Л2005ДкөДЧЯКЖЈ¬ЖдУлФӯУНјЫёсЧЯКЖјИТ»ЦВУЦұіАлөДМШөгТэИЛЧўДҝЈ¬ФЪХвЦЦТ»ЦВ»тХЯұіАлРРЗйөДұіәуЈ¬·ҙУіөДКЗ№ъДЪИјБПУНКРіЎөДҫЮҙуұд»ҜЎЈ ¶Ф№ъДЪИјБПУНКРіЎ¶шСФЈ¬2005ДкКЗұд»ҜҫЮҙуөДТ»ДкЈ¬ёЯУНјЫКұҙъөДөҪАҙҙЩК№БЛ»ЖЖТКРіЎөДҙуПҙЕЖЈ¬Т»Р©ГіТЧЙМҙУХвёцКРіЎіцҫЦЈ¬ҙУ¶шКөПЦБЛ»ЖЖТКРіЎҙУВТөҪЦОөДҫЮҙуЧӘұдЎЈЛжЧЕ»ЖЖТКРіЎёсҫЦөДёДұдЈ¬ГіТЧөД·ҪКҪТІФЪ·ўЙъҫЮҙуөДұд»ҜЈ¬ЧоГчПФөДКЗХыёцКРіЎҙУТФНщөДЙЮПъГіТЧЧӘұдОӘПЦҪрГіТЧЈ¬ГіТЧЙМөД·зПХТтҙЛҙуОӘјхЙЩЈ¬ҙУ¶шХыёцКРіЎПФөГёьјУҪЎҝөЎЈ¶ш°йЛжёЯУНјЫөҪАҙөДКЗ»ЖЖТИјБПУНКРіЎөДСПЦШО®ЛхЈ¬»ЖЖТКРіЎөДПы·СҙУИҘДкЧоёЯ·еөД160Нт¶Ц/ФВО®ЛхЦБҪсДкөД100Нт¶ЦІ»өҪЈ¬КРіЎО®ЛхҪУҪьТ»°лЎЈ»ЖЖТКРіЎөДҪб№№әНГіТЧёсҫЦөДёДұдҪ«ЙоҝМөШУ°Пм2006ДкөДИјБПУНјЫёсЈ¬ТтҙЛЈ¬ОТГЗФӨјЖЈ¬2006ДкөДИјБПУНјЫёсЧЯКЖФЪУлФӯУНКРіЎХыМеТ»ЦВөДЗ°МбПВҪ«јМРшұнПЦіцЧФјәөД¶АМШёцРФЈ¬ХвЦЦ¶АМШёцРФөДАҙФҙФЪУЪ№ъДЪ»ЖЖТКРіЎөДІ»¶ПСЭұдЎЈ өЪТ»Іҝ·Ц 2006ДкФӯУНКРіЎХ№Ны ЎЎ ЎЎЎЎЧЫ№Ы2002ДкТФАҙФӯУНөДЙПХЗЈ¬РиЗуөДҝмЛЩФціӨЈ¬ФӯУНКЈУаІъДЬөДјхЙЩәНБ¶і§Б¶УНІъДЬөДІ»Чгұ»ИПОӘКЗЧоЦчТӘөДјёёц·ҪГжЈ¬¶шГАФӘөДұбЦөЎўҝЦІАП®»чЎўҝвҙжөДұд»ҜЎўМмЖшТтЛШЎўЖдЛь¶МЖЪТтЛШәНН¶»ъБҰБҝөД№ІН¬НЖ¶ҜФмҫНБЛЕЈКРөДіЦРш·ўХ№ЎЈЧ·ЧЩЕЈКРЙПХЗөДЦчПЯЈ¬КҜУНЧчОӘТ»ЦЦЧКФҙРФЖ·ЦЦөДёЕДоөГөҪід·Ц·ўҫтЈ¬ФЪЧКФҙПЎИұРФҙуЖмәЕХЩПВЈ¬ҪиБҰГА№ъҫӯјГБјәГЈ¬ЦР№ъЎўУЎ¶ИөИРВРЛ№ъјТКҜУНРиЗуТвНвҙу·щмӯЙэЈ¬өГТжУЪИ«ЗтҝнЛЙөДҪрИЪ»·ҫіЈ¬ФӯУН¶аН·І»¶П¶бУӘ°ОХҜЈ¬ЧоЦХ°СәмЖмІеЙПБЛ70.80ГАФӘёЯөШЎЈС°ЧЕХвМхЦчПЯЈ¬2006ФӯУНКРіЎРРЗйҪ«ҪҘҙОХ№ҝӘЎЈө«°йЛжЧЕјёДкФӯУНјЫёсөДЙПХЗЈ¬ІъУН№ъУлРиУН№ъөДІ©ЮДЈ¬ІъУН№ъУлІъУН№ъөДІ©ЮДЈ¬РиУН№ъУлРиУН№ъөДІ©ЮДТФј°ұЛҙЛЦ®јдөДІ©ЮД¶јПФөГёьјУёҙФУЈ¬2006ДкөДУНјЫҪ«ТтҙЛІ»ҝЙұЬГвөШҙтЙПұЛҙЛІ©ЮДөДПКГчАУУЎЎЈ Т»ЎўУРИӨөДҪбВЫЎӘЎӘФӯУН№©РиИұҝЪУлјЫёсПа№ШРФәЬИх ёщҫЭҫӯјГС§өДФӯАнЈ¬ҫНТ»°гЙМЖ·¶шСФЈ¬№©РиИұҝЪФҪҙуЈ¬јЫёсУҰёГФҪёЯЈ¬·ҙЦ®ФтФҪөНЎЈө«ФӯУНөДЗйҝцЛЖәхІўІ»ИзҙЛЎЈёщҫЭ№ъјКДЬФҙКр1986ДкТФАҙөДКэҫЭЈ¬БҪХЯЦ®јдөДПа№ШПөКэҪцОӘ0.21Ј¬»щұҫұнГчБҪХЯОЮҪфГЬөДПа№ШРФЎЈПВНјОӘБҪХЯ№ШПөөДҫЯМеМеПЦЈә КэҫЭ·ЦОцұнГчЈ¬ФӯУНјЫёсУлЦұҪУөД№©РиІўГ»УРГчПФөД№ШПөЈ¬ТтҙЛЈ¬ұШРлС°ХТУ°ПмУНјЫөДЖдЛьёьЖрЧчУГөДТтЛШЎЈ Нј1: №ъјКФӯУН№©РиИұҝЪУлФӯУНјЫёс ЎЎЎЎ Н¬СщөДҪбВЫҝЙТФҙУBPНіјЖДкјшЦРөГіцЈ¬ИзПВНјЛщКҫЈә Нј2: И«ЗтФӯУН№©РиИұҝЪУлФӯУНјЫёс ЎЎЎЎ ҫӯ№эјЖЛгәуҝЙТФ·ўПЦЈ¬И«ЗтФӯУНІъБҝУлИ«ЗтФӯУНПы·СБҝөДІоУлФӯУНјЫёсөДПа№ШПөКэОӘ-0.16Ј¬»щұҫТІЛөГчБЛБҪХЯЦ®јдГ»УРГЬЗРөДПа№ШРФЎЈ ЎЎЎЎФӯУНөДХвЦЦ№©РиУлјЫёсЦ®јдөД№ШПөІ»·ыәПТ»°гҫӯјГ№жВЙөДМШРФұнГчБЛФӯУНІ»КЗТ»ЦЦЖХНЁөДЙМЖ·Ј¬¶шКЗТ»ЦЦМШКвөДЙМЖ·Ј¬¶шёщҫЭЖдТСҫӯұнПЦіцАҙөДМШХчЈ¬ФӯУНКЗТ»ЦЦ°лВў¶ПРФөДХюЦОЙМЖ·Ј¬ТІКЗТ»ЦЦҪрИЪКфРФәЬЗҝөДЧјҪрИЪЙМЖ·Ј¬өұИ»Ј¬ЖдТАИ»Г»УРК§ИҘЖХНЁЙМЖ·өДКфРФЎЈ ЦР№ъФӯУНөДҪшҝЪФціӨ·щ¶ИУлФӯУНјЫёсУРГЬЗРөДПа№ШРФЎЈ ЛдИ»ФӯУНјЫёсУлФӯУНөДҫш¶Ф№©Ри№ШПөІўГ»УРҪфГЬөДПа№ШРФЈ¬ө«ТтОӘФӯУНөДМШКвРФЈ¬Ж乩Ри№ШПөөДұд»Ҝ¶ФјЫёсИҙУРЧЕЦШҙуУ°ПмЈ¬УИЖдКЗіцПЦБЛТвНвөДҙу·щФціӨөДЗйҝцҪ«ЦұҪУ¶ФФӯУНјЫёсІъЙъҙуөДНЖЙэЧчУГЈ¬ҪьјёДкАҙТ»ЦұФЪіҙЧчөДЎ°ЦР№ъТтЛШЎұҫНКЗКфУЪХвЦЦЗйҝцЎЈ ¶юЎўЎ°ЦР№ъТтЛШЎұҪ«ФхСщУ°ПмФӯУНјЫёс ФЪ№ъјКФӯУНКРіЎЈ¬ЦР№ъФӯУНөДҪшҝЪБҝКЗКРіЎёч·ҪГЬЗР№ШЧўөДТ»ёцЦёұкЈ¬ҙУДіЦЦТвТеЙПҪ«Ј¬ЦР№ъөДФӯУНҫ»ҪшҝЪКэБҝКЗЎ°ЦР№ъТтЛШЎұөДЦұҪУМеПЦЈ¬ҫӯ№э№ЫІмәуҝЙТФ·ўПЦЈ¬ЦР№ъФӯУНҫ»ҪшҝЪБҝөДұд»Ҝ¶Ф№ъјКФӯУНКРіЎІъЙъЦШҙуУ°ПмЎЈПВНјОӘОТ№ъФӯУНҫ»ҪшҝЪБҝНјЈә ЦР№ъФӯУНөДҪшҝЪФціӨ·щ¶ИУлФӯУНјЫёсУРГЬЗРөДПа№ШРФЎЈ Нј3: ЦР№ъФӯУНҫ»ҪшҝЪБҝ ЎЎЎЎ ЖдЦР2005ДкөДКэҫЭОӘФӨІвЦөЎЈ ҙУНјЦРҝЙТФҝҙіцЈ¬2003ДкУл2004ДкЈ¬ОТ№ъФӯУНҪшҝЪБҝҙу·щмӯЙэЈ¬¶шөұКұХэКЗ№ъјККРіЎіҙЧчЎ°ЦР№ъТтЛШЎұЧоОӘКўРРөДКұәтЎЈ¶шИз№ы°СЦР№ъФӯУНҪшҝЪөДФц·щУл№ъјККРіЎФӯУНјЫёсҪшРР¶ФұИКұЈ¬БҪХЯЦ®јдөД№ШПөёьОӘГчПФЎЈИзПВұнЛщКҫЈә ұн1ЈәЦР№ъФӯУНҪшҝЪФц·щУлWTIФӯУНПЦ»хјЫёс ЎЎЎЎ ЎЎЎЎ·ЦОцЙПГжөДНјәНұнЈ¬ҝЙТФ·ўПЦЈ¬ОТ№ъЧФ96ДкіЙОӘФӯУНҫ»ҪшҝЪ№ъТФАҙЈ¬ГҝТ»ҙОФӯУНҪшҝЪБҝөДҙу·щмӯЙэјёәх¶јөјЦВБЛ№ъјКФӯУНјЫёсөДҙу·щмӯЙэЎЈАэНвөДКЗ1997ДкЈ¬өұДкөДФӯУНҪшҝЪБҝОӘ1564Нт¶ЦЈ¬ұИ96ДкөД221Нт¶ЦФціӨБЛ607.7%Ј¬ө«№ъјКФӯУНјЫёсИҙұИ1996ДкУРЛщПВҪөЈ¬ХвЦЦПЦПуҙуЦВҝЙТФҪвКНИзПВЈ¬КЧПИҪшҝЪөДҫш¶ФЛ®ЖҪҪПөНЈ¬ЖдҙОЈ¬1997ДкХэәГФвУцСЗЦЮҪрИЪОЈ»ъЈ¬ҙУ¶шөјЦВФӯУНјЫёсҙу·щПВ»¬ЎЈ1999ДкәН2000ДкөДЗйҝцұнПЦЧоОӘГчПФЈ¬өұКұСЗЦЮХэФЪОӘ°ЪНСҪрИЪОЈ»ъөДУ°Пм¶шЕ¬БҰЈ¬ө«ЦР№ъјұҫзФціӨөДҪшҝЪ»№КЗ°СФӯУНјЫёсЛНөҪБЛАъК·ЧоёЯөгёҪҪьЎЈ2001ДкЦР№ъҪшҝЪБҝЙЩУЪ2000ДкЈ¬№ъјКФӯУНјЫёсҫНҙУАъК·ёЯО»»ШВдЎЈҙУ2002ДкҝӘКјЈ¬ЦР№ъҝӘКјБЛРВөДТ»ВЦН¶ЧКИИіұЈ¬ҙУ¶шК№КҜУНҪшҝЪБҝФЩҙОҙу·щмӯЙэЈ¬№ъјКФӯУНКРіЎТІТтҙЛХТөҪБЛјЫёсҝсХЗөДҫшјСҪиҝЪЎЈ ЦР№ъТтЛШ¶ФФӯУНКРіЎөДУ°ПмФЪ2006ДкҪ«ЗчУЪёҙФУЎЈ ёЯәДДЬІъТөҪ«КЬөҪСПёсөчҝШЎЈ 2003Ўў2004Ўў2005ДкФӯУНјЫёсЙПХЗөДұіҫ°Ул1999ДкәН2000ДкөДұіҫ°»№КЗУРЛщЗшұрЎЈ1999ДкәН2000ДкСЗЦЮ№ъјТФвКЬҪрИЪОЈ»ъәуҝӘКј»ЦёҙЙъ»ъЈ¬ө«ЧЬМеИ«ЗтҫӯјГИФҙҰУЪІ»ҫ°ЖшЦЬЖЪЦ®ЦРЈ¬ЗТOPEC№ъјТКЈУаІъДЬИФИ»·ЗіЈЕУҙуЈ¬ТтҙЛөұФвУцөҪ2001ДкөДПы·СөӯјҫКұЈ¬јЫёсіцПЦҙу·щ¶ИөД»ШВдЎЈө«ұҫВЦөДЙПХЗФтҙҰУЪИ«ЗтҫӯјГҫ°ЖшЦЬЖЪөДҝӘКјЈ¬ЦР№ъРиЗуөДТвНвФціӨЦШРВИГКАҪз·ўПЦБЛЎ°ЦР№ъТтЛШЎұЎЈІўЗТЈ¬УЙУЪТ»ЦұТФАҙөДөНУНјЫөјЦВИ«ЗтФӯУНН¶ЧКөДІ»ЧгЈ¬И«ЗтФӯУНөДКЈУаІъДЬҙу·щјхЙЩЈ¬·ЗOPEC№ъјТјёәхГ»УРКЈУаІъДЬЈ¬OPEC№ъјТКЈУаІъДЬН¬СщІ»ЧгЎЈН¬КұЈ¬ҫӯјГөДФціӨК№өГБ¶УНІъДЬөДІ»Чгід·ЦұнПЦіцАҙЈ¬Б¶УНІъДЬөДІ»ЧгөјЦВБЛФӯУНјЫёсөДІ»¶ПЙПХЗЎЈ ҫӯ№эБЛ2003әН2004Дк¶ФЎ°ЦР№ъТтЛШЎұөДіҙЧчЦ®әуЈ¬2005ДкФӯУНјЫёсөДЙПХЗЦРЈ¬Ў°ЦР№ъТтЛШЎұЛщХјөДұИЦШТСҫӯФ¶ұИ2003Ўў2004ДкОӘРЎЎЈОТГЗИПОӘЈ¬2006ДкЦРЈ¬Ў°ЦР№ъТтЛШЎұҪ«јМРшіЙОӘ№ъјКФӯУНКРіЎјЫёсФЛ¶ҜөДЦШТӘТтЛШЈ¬ө«Ҫ«І»ҪцҪцКЗјтөҘөДРиЗуҙу·щФцјУөДұкЦҫЈ¬Ў°ЦР№ъТтЛШЎұҪ«іЙОӘУ°ПмјЫёсөДёҙФУөДТтЛШЈ¬ЦР№ъөДТ»ПөБРКВКөәНХюІЯҪ«І»»бјтөҘөДЦъНЖФӯУНјЫёсөДЙПХЗЎЈ ФЪәк№ЫөчҝШХюІЯөДТэөјПВЈ¬Н¶ЧК№эИИТСҫӯөГөҪБЛУРР§өДТЦЦЖЈ¬ЛжЧЕәк№ЫөчҝШөДЙоИлЈ¬11ЦЦёЯәДДЬІъТөҪ«јМРшіЙОӘ2006ДкөДЦШөгөчҝШРРТөЎЈ2005ДкЦР№ъНЁ№эөДЎ¶ҝЙФЩЙъДЬФҙ·ЁЎ·әНИ«Йз»бМбі«өДҪЪФјДЬФҙ№ЫДоТСҫӯіЙОӘБЛЦР№ъДЬФҙХюІЯИЎПтөД·зПтұкЎЈ2005ДкЛкД©МмИ»Жшіці§јЫёсРОіЙ»ъЦЖөДКөК©Ј¬АӯҝӘБЛЧКФҙјЫёсёДёпөДҙуД»ЎЈ№ъДЪіЙЖ·УН¶ЁјЫ»ъЦЖөДёДёпҪ«іЙОӘУ°Пм2006Дк№ъјКУНјЫөДЦШТӘТтЛШЎЈБнНвЈ¬ЦР№ъөД№ШЛ°ХюІЯЈ¬ИјУНЛ°ХюІЯЈ¬МжҙъДЬФҙХюІЯТФј°ХҪВФКҜУНҙўұёөДКөК©¶јҪ«¶Ф№ъјКУНјЫРОіЙЦШҙуУ°ПмЎЈ |

| РВАЛКЧТі > ІЖҫӯЧЭәб > ДЬФҙСРҫҝ > ДЬФҙЖЪ»хЧЁАё > ХэОД |

|

|

| ИИ өг ЧЁ Мв | ||||

| ||||

| Жу Тө ·ю Ос |

| №ЙКРәЪВнЈәҪсИХЕЈ№ЙЈЎ |

| УРЈұЈ°НтФӘёГЧцКІГҙЈҝ |

| ГыИЛҙъСФЗЧЧУЧ°Ч¬З®ҝм |

| јУГЛГАИЭәҪДёДкАы°ЩНт |

| Е®ИЛЗ®Ј¬ФхГҙЧ¬ (Нј) |

| З§ФӘН¶ЧКЈ¬ДкАы°ЩНтЈЎ |

| ФЪјТјжЦ°ДкЧ¬100Нт |

| РнПВ06ДкөЪТ»ёцФёНыЈЎ |

| 06Дкұ©АыПоДҝҪТГШ Нј |

| ГЪДтНзјІЎӘЎӘҙуҪв·ЕЈЎ |

| ҫЬҫшҪбіҰСЧЈЎЈЎ Нј |

| 06ДкЦОПшҙӯЖш№ЬСЧЈ¬әГ |

| МШЙ«ЦОК§ГЯТЦУфҫ«ЙсІЎ |

| МЗДтІЎЎӘЎӘЦШҙу·ўПЦЈЎ |

| ёЯСӘС№ЈЎУРБЛРВ·ўПЦЈЎ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

РВАЛНшІЖҫӯЧЭәбНшУСТвјыБфСФ°е өз»°Јә010-82628888-5174ЎЎЎЎЎЎ»¶УӯЕъЖАЦёХэ РВАЛјтҪй | About Sina | №гёж·юОс | БӘПөОТГЗ | ХРЖёРЕПў | НшХҫВЙКҰ | SINA English | »бФұЧўІб | ІъЖ·ҙрТЙ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |