ΙζΦ“Ρή‘¥ΦέΗώΧεœΒΗΡΗο‘ΛΤΎΦ”«Ω÷ß≥≈ΜΠ»Φ”ΆΤΎΦέ |

|---|

| http://finance.sina.com.cn 2006Ρξ03‘¬08»’ 08:14 ±±Ψ©÷–ΤΎ |

|

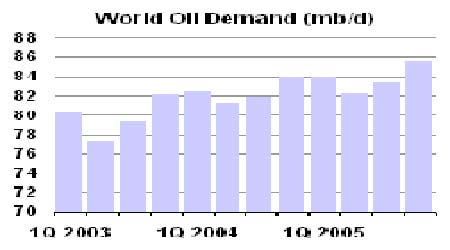

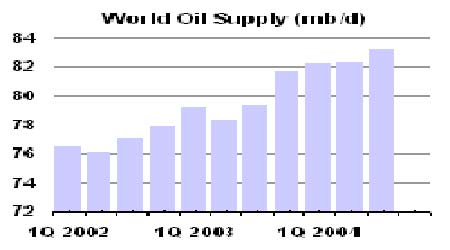

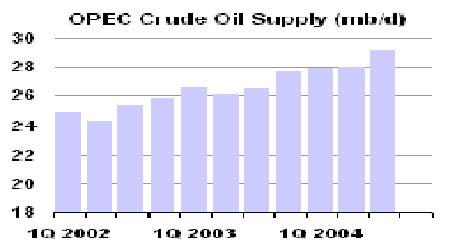

ΓΓΓΓΒΎ“Μ≤ΩΖ÷ΘΚΙζΦ ‘≠”Ά –≥ΓΉΏ ΤΖ÷Έω ΓΓΓΓ“ΜΓΔΙζΦ ‘≠”Ά –≥ΓΜΊΙΥΦΑΒ±«ΑΉΏ Τ ΓΓΓΓΆΦ“ΜΘΚ ΓΓΓΓ ΓΓΓΓ ΓΓΓΓ2‘¬ΖίΘ§ΙζΦ ‘≠”ΆΤΎΜθΦέΗώ‘ΎΩβ¥φ…œ…ΐΘ§Ι©Ηχ≥δΉψΒΡ¥ρ―Ιœ¬¥σΖυΜΊ¬δΓΘ≈Π‘Φ…ΧΤΖΫΜ“ΉΥυ(NYMEX)‘≠”ΆΤΎΦέΉ‘2‘¬≥θ÷Ν2‘¬15»’ΒΡ…œΑꑬ÷–ΜΊ¬δΝΥ”β10Οά‘ΣΜρ14.8%ΓΘ15»’ΤΎΦέœ¬Βχ1.92Οά‘Σ±®ΟΩΆΑ57.65Οά‘ΣΘ§≈Χ÷–¥ΞΦΑ57.60Οά‘ΣΒΆΒψΘ§ΈΣ12‘¬27»’“‘ά¥ΉνΒΆΥ°ΤΫΓΘ÷°ΚσΤΎΦέΖ¥Β·ΤσΈ»Θ§÷Ν2‘¬28»’±® ’”ΎΟΩΆΑ61.41Οά‘ΣΓΘ‘¬ΡΎΒχΖυ6.34Οά‘ΣΜρ9.4%ΓΘ ΓΓΓΓ1‘¬ΒΉΘ§≈Ζ≈εΩΥ’ΌΩΣ≤Ω≥ΛΦΕΜαΘ§”…”Ύ”ΆΦέ“―‘ΎΗΏΈΜΕχΨωΕ®Έ§≥÷÷°«Α≤ζΝΩ≤Μ±δΘ§’β“ΜΨωΕ®“ΐΖΔΝΥ“Μ¬÷ΜώάϊΤΫ≤÷≈ΧΒΡ≥ωœ÷ΓΘ÷°ΚσΒΡEIAΩβ¥φ ΐΨίœ‘ Ψ‘≠”ΆΚΆΤϊ”ΆΩβ¥φ‘ωΖυ≥÷–χ¥σ”Ύ‘ΛΤΎΘ§ΦΧ–χΝν”ΆΦέ≥–―Ιœ¬––ΓΘΕχ”…”ΎΒ± ±“Νά ΚΥœνΡΩΈ ΧβΚήΩλ ή÷Τ≤ΟΒΡ”«¬«Φθ«αΘ§Φ”÷°ΫϋΤΎΕμ¬όΥΙ”κ“Νά ΦδΙΊ”Ύ‘ΎΕμΨ≥ΡΎΫ®ΝΔ”Υ≈®ΥθΝΣΚœΤσ“ΒΈ ΧβΒΡΧΗ≈–‘≠‘ρ…œ¥ο≥…“Μ÷¬Θ§Φθ«αΝΥ –≥ΓΒΡΙ©Ηχ÷–Εœ”«¬«ΓΘΒΪΫϋ»’“Νά≠ΩΥ”κΡα»’άϊ―«ΒΡΈδΉΑ≥εΆΜ…ΐΦΕΦ”…œΖΔ…ζ‘Ύ…≥ΧΊΑΔά≠≤°Ήν¥σΒΡAbqaiq ·”ΆΦ”ΙΛ≥ßΒΡΉ‘…±–‘’®Β·œ°Μς ¬Φΰ”÷ Ι”ΆΦέ÷ΙΒχΤσΈ»Θ§ΡΩ«Α‘ΎΈΜ”ΎΟΩΆΑ60÷Ν63Οά‘ΣΒΡ«χΦδΡΎ’ώΒ¥’ϊάμΓΘ ΓΓΓΓΕΰΓΔΜυ±ΨΟφΉ¥Ωω’ΙΆϊ ΓΓΓΓΙζΦ Ι©–η - Ι©Ηχ≥δΉψΘ§–η«σΤΫΈ»‘ω≥ΛΘ§ Θ”ύ≤ζΡή”–Άϊ÷π≤Ϋ‘ω≥Λ ΓΓΓΓΟάΙζΡή‘¥Ή Νœ–≠Μα(EIA)‘Ύ2‘¬ΖίΒΡ±®Ηφ÷–ΒςΒΆΝΥ2006ΡξΒΎ“ΜΦΨ»Ϊ«ρ ·”Ά»’–η«σΝΩΘ§‘ΛΦΤ–η«σΝΩΈΣ8500ΆρΆΑΘ§Ϋœ…œ‘¬‘ΛΙάΦθ…Ό30ΆρΆΑΓΘΆ§ ±Θ§ΙζΦ Ρή‘¥ π(IEA)“≤ΫΪ2006Ρξ»Ϊ«ρ ·”Ά»’–η«σΝΩ‘ωΖυ‘ΛΙάΫΒ÷Ν178ΆρΆΑΘ§…œΡξΈΣ180ΆρΆΑΘ§Ε‘OPEC‘≠”ΆΒΡ»’–η«σΝΩΒΡ¥÷Ιά÷Β‘ΛΦΤ»‘ΈΣ2860ΆρΆΑΓΘ ΓΓΓΓΝμΆβΘ§IEAΜΙ‘Λ≤β÷–ΙζΫώΡξΕ‘ ·”Ά–η«σΝΩΒΡ‘ωΦ””–Ω…Ρή±»‘ΛΦΤΒΡ“ΣΒΆ“Μ–©ΓΘΒΪ «”…”ΎΈ“ΙζΨ≠ΦΟΒΡ≥÷–χ‘ω≥ΛΘ§ΉήΧεά¥Ω¥ΫώΡξΕ‘ ·”Ά–η«σΝΩΒΡ‘ωΦ”»‘ΫΪ±Θ≥÷«ΩΨΔΧ§ ΤΓΘIEAΉν–¬‘Λ≤β÷ΒΈΣ÷–ΙζΫώΡξ ·”Ά»’–η«σΝΩ‘ΛΦΤΫΪ‘ωΦ”178ΆρΆΑΘ§’βΗω ΐΉ÷ΒΆ”ΎΤδΫώΡξ‘γ–© ±Κρ‘Λ≤βΒΡ183ΆρΆΑΘ§“≤ΒΆ”ΎΤδ2005ΡξΕ‘÷–Ιζ ·”Ά–η«σΝΩ‘ωΦ”ΒΡ‘Λ≤βΓΘ‘Ύ ·”ΆœϊΖ―ΝΩΫω¥Έ”ΎΟάΙζΕχ’Φ άΫγΒΎ2ΈΜΒΡ÷–ΙζΘ§ΫώΡξ ·”Ά–η«σΝΩ‘ΛΦΤΫΪ‘ωΦ”5.8%ΓΘ ΓΓΓΓΥδ»Μ–η«σ‘ΛΤΎ¬‘”–œ¬ΫΒΘ§ΒΪ÷–ΓΔΟάΒ» άΫγ÷ς“Σ ·”ΆœϊΖ―ΙζΨ≠ΦΟ‘ω≥ΛΫœΈΣΈ»Ε®Θ§Υυ“‘ΫΪ Ι άΫγΕ‘ ·”ΆΒΡ–η«σΝΩΈ§≥÷‘ΎΫœΗΏΥ°ΤΫΓΘΝμΨίΈ“ΙζΚΘΙΊΒΡΆ≥ΦΤœ‘ ΨΘ§÷–Ιζ1‘¬Ζί‘≠”ΆΫχΩΎΆ§±»‘ω≥Λ69.2%÷Ν1323ΆρΕ÷Θ§œ‘ Ψ≥ωΝΥΫœΈΣ«ΩΨΔΒΡ–η«σΓΘ ΓΓΓΓΙ©ΗχΖΫΟφΘ§ΨίEIAΆ≥ΦΤΘ§Αϋά®“Νά≠ΩΥ‘ΎΡΎΒΡ ·”Ά δ≥ωΙζΉι÷· (OPEC)1‘¬ΤΫΨυ»’≤ζΝΩΦθ…Ό55.5ΆρΆΑ÷Ν2960.5ΆρΆΑΓΘΡα»’άϊ―«”…”Ύ‘β ήΈδΉΑΖ÷Ή”ΒΡœ°ΜςΘ§1‘¬ΒΡ≤ζΝΩΫΒΖυΉν¥σΘ§»’≤ζΫΒΒΆ25ΆρΆΑΓΘΕχΨί¬ΖΆΗΒς≤ιΘ§1‘¬OPEC»’≤ζΝΩΈΣ2954ΆρΆΑΘ§Ϋœ12‘¬Φθ…Ό19ΆρΘ§÷Ν2005Ρξ2‘¬“‘ά¥ΉνΒΆΓΘΕχ»Ϊ«ρ Θ”ύ≤ζΡήΫϋΡξ”–Άϊ‘ωΦ”ΓΘΡΩ«ΑOPECΒΡ”––ß Θ”ύ»’≤ζΡήΫω”–140ΆρΆΑΉσ”“Θ§ΒΪIEA‘ΛΦΤΒΫΡξ÷– ±ΫΪΜα‘ωΦ”50ΆρΆΑΘ§ΒΫΡξΒΉΫΪ‘ωΦ”100ΆρΆΑΓΘ3‘¬8»’Θ§OPECΫΪ‘Ό¥Έ‘ΎΈ§“≤Ρ…’ΌΩΣΜα“ιΤάΙάΤδ≤ζΝΩ’ΰ≤ΏΓΘΑϋά®OPEC÷ςœ·ΒάΩΥά≠Θ§“‘ΦΑΟάΙζΓΔΑΔΕϊΦΑάϊ―«ΚΆ”ΓΡαΒ»ΙζΒΡΙΌ‘±Ψυ»œΈΣOPECΡΩ«Α”ΠΈ§≥÷≤ζΝΩ≤Μ±δΓΘΒΪΈ·ΡΎ»πά≠ΚΆ“Νά »œΈΣOPEC”ΠΦθ≤ζ100ΆρΆΑ“‘ΤΫΚβΙ©–ηΓΘΩΦ¬«ΒΫΒ±«Α”ΆΦέΜΙ±Θ≥÷‘ΎΟΩΆΑ60Οά‘Σ“‘…œΒΡœύΕ‘ΗΏΈΜΘ§ΝœOPECΒΡ’β¥ΈΜα“ιΈ§≥÷ΡΩ«Α≤ζΝΩΒΡΩ…Ρή–‘Ϋœ¥σΓΘ ΓΓΓΓΉήΧεά¥Ω¥Θ§ΫϋΤΎ»Ϊ«ρ‘≠”ΆΙ©–ηΫΪ±Θ≥÷¥σΧεΤΫΚβΓΘΕχΒΎΕΰΦΨΕ»ΫΪ «‘≠”Ά–η«σΒΡΒ≠ΦΨΓΘΥφΉ≈≤ζΝΩΒΡ±Θ≥÷ΚΆ Θ”ύ≤ζΡήΒΡ≤ΜΕœ‘ωΦ”Θ§Ε‘Κσ –ΒΡ”ΑœλΫΪΫœΈΣΤΪΩ’ΓΘ ΓΓΓΓΆΦΕΰΘΚ ΓΓΓΓ άΫγ‘≠”ΆΙ©–ηΕ‘±»ΆΦ ΓΓΓΓ άΫγ‘≠”Ά–η«σ(ΑΌΆρΆΑ/»’) ΓΓΓΓ άΫγ‘≠”ΆΙ©Ηχ(ΑΌΆρΆΑ/»’) ΓΓΓΓ ΓΓΓΓ≈Ζ≈εΩΥ ·”ΆΙ©Ηχ(ΑΌΆρΆΑ/»’) ΓΓΓΓ ΓΓΓΓ |

| –¬άΥ Ή“≥ > ≤ΤΨ≠ΉίΚα > Ρή‘¥―–ΨΩ > ÷–Ιζ÷–ΤΎΉ®άΗ > ’ΐΈΡ |

|

|

| »» Βψ Ή® Χβ | ||||

| ||||

| Τσ “Β Ζΰ Έώ |

| Ι… –ΚΎ¬μΘΚΫώ»’≈ΘΙ…ΘΓ |

| ”–Θ±ΘΑΆρ‘ΣΗΟΉω ≤Ο¥ΘΩ |

| Οϊ»Υ¥ζ―‘«ΉΉ”ΉΑΉ§«°Ωλ |

| Φ”ΟΥΟά»ίΚΫΡΗΡξάϊΑΌΆρ |

| ≈°»Υ«°Θ§‘θΟ¥Ή§ (ΆΦ) |

| «ß‘ΣΆΕΉ Θ§ΡξάϊΑΌΆρΘΓ |

| ‘ΎΦ“Φφ÷ΑΡξΉ§100Άρ |

| 360––¥¥“Β–≈œΔΧ® |

| 06ΡάϊœνΡΩΫ“ΟΊ ΆΦ |

| ΟΎΡρΆγΦ≤ΓΣΓΣ¥σΫβΖ≈ΘΓ |

| ΨήΨχΫα≥Π―ΉΘΓΘΓ ΆΦ |

| ÷ΈΤχΙή―Ήœχ¥≠÷Ί¥σΆΜΤΤ |

| ΧΊ…Ϊ÷Έ ßΟΏ“÷”τΨΪ…ώ≤Γ |

| Χ«Ρρ≤ΓΓΣΓΣ÷Ί¥σΖΔœ÷ΘΓ |

| ÷ΈΗΏ―Σ―ΙΜώ÷Ί¥σΆΜΤΤΘΓ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬άΥΆχ≤ΤΨ≠ΉίΚαΆχ”―“βΦϊΝτ―‘Αε ΒγΜΑΘΚ010-82628888-5174ΓΓΓΓΓΓΜΕ”≠≈ζΤά÷Η’ΐ –¬άΥΦρΫι | About Sina | ΙψΗφΖΰΈώ | ΝΣœΒΈ“Ο« | ’–ΤΗ–≈œΔ | Άχ’Ψ¬… Π | SINA English | Μα‘±ΉΔ≤α | ≤ζΤΖ¥π“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |