2005年国内外期货市场原油和燃料油回顾与展望(2) |

|---|

| http://finance.sina.com.cn 2006年02月27日 07:56 良茂期货 |

|

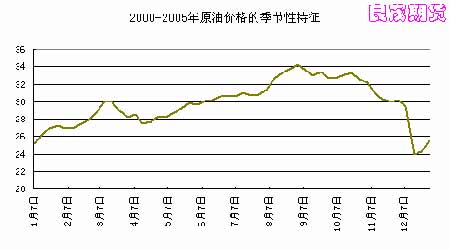

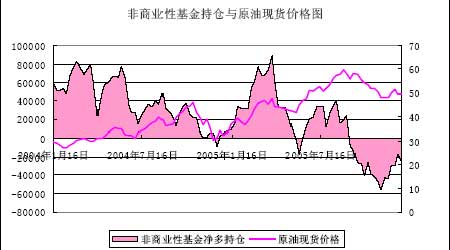

4、中国因素 在国际原油市场中,中国因素成为影响原油价格的重要因素。中国经济的持续发展,使中国原油需求量日益扩大,对进口原油的依赖度逐渐上升。2003 年进口原油在整个原油消费中达36%,2004 年达43%,2005 年估计接近50%,而且从2000 年以来全球原油消费增幅大部分来自于中国的贡献,从2000 年到2004 年中国对原油需求增长的贡献率平均值达到37.03%,中国成为需求增量的主要力量,虽然2005 年这一比例有所下降,但仍达到30%以上,因此,2005 年的原油价格涨幅很大一部分是由中国需求的影响导致的。 5、其他因素 (1)季节性因素 影响原油价格的季节性因素主要表现在夏季汽油用油高峰和冬季对取暖油的需求。纵观2000-2005 年原油价格的季节性特征,每年的4 月份开始,市场对美国夏季汽油消费和库存的问题的关注开始升温,美国的夏季驾车旅游高峰,对汽油的需求大增,一旦汽油炼制能力缺乏导致汽油库存没有得到改善,就导致了汽油价格的走强,并带动原油价格的上涨,这个过程一直持续到8 月末9 月初。当夏季驾车旅游高峰结束,汽油消费出现减少,油价呈现季节性下滑走势,但随着冬季的临近,市场开始预期取暖油的需求问题,围绕着取暖油的供应问题和库存,油价又对此季节性的因素有所反映,3-4 月份,随着冬季的结束,取暖油需求逐渐减少,原油价格呈现季节性的回落走势。 2005 年的原油价格走势,也在很大程度上反映了这一季节性特征。5月底6 月初,美国的夏季驾车旅游高峰开始出现,对汽油的需求大幅增加,而汽油炼制能力的缺乏,加上期间飓风对炼油设施的破坏、频繁的炼厂事故,导致了汽油库存水平下降,汽油价格持续走强,带动了原油价格的上涨,这一季节性的状况一直持续到8 月末9 月初,汽油库存降低至年内最低点;当夏季驾车旅游高峰结束,汽油消费逐步减少,而冬季取暖油消费旺季还未到来,油价呈现季节性下滑走势,但2005 年冬季取暖油的消费旺季并未到来,由于美国最大的取暖油消费地区气温高于历年平均水平,导致取暖油的需求并未出现如前几年的大幅增加,季节性的特征还没有表现出来。 (2)炼制能力 油品的供需状况决定了油品的价格,进而对原油的价格产生重大影响。油品的炼制能力成为影响油品供应的关键因素。2005 年第三季度,飓风对墨西哥湾的袭击导致炼油厂产能中断,导致汽油和取暖油库存大幅下降,汽油价格飙升,原油价格随之上扬。即使在飓风袭击以前,由于美国国内对炼厂的投资不足,炼厂瓶颈问题仍然存在,这就导致了即使原油供应不发生短缺,油品的供需矛盾也将对原油价格造成严重影响。 (3)地缘政治、地区不稳定因素 进入 21 世纪,能源资源匮乏进一步成为国家之间竞争与冲突的重要根源。在所有的能源类别中,石油目前是全球消费比例最高的能源。近10年来,石油消费量占所有能源消费量的比例一直在40%左右。可见,石油在可预见的未来还将是世界上最重要的能源。由于石油在世界经济中的决定性地位,目前还没有哪一种资源能比石油更有可能引起国家之间的冲突。美国作为第一大原油消费国,在过去的一年中继续利用能源政策来谋求地缘战略利益,美国支持管道多样化。但是,它希望管道网络避开它不喜欢的国家。出于政治或安全因素,美国拒绝支持价格比较低廉的管道网络,从而对石油价格造成一定扭曲。另外,美国国内规模较为庞大的石油公司普遍与产油国达成某种开采协议,维持高油价符合这些跨国公司的根本利益,这些石油公司的大股东出于自身利益考虑,游说美国国会推行石油霸权策略,使石油市场产生动荡。 另外,一些大的原油消费国,随着经济的增长,对能源的需求以惊人的速度增长,为实现最基本经济目标(促进经济扩张、避免可能的金融危机),就需要获得稳定能源供应的长期协议。为了达成获得长期供应的协议,一些国家开价经常远远高于市场价格。这种做法也在一定程度上扭曲了由供需基本面决定的原油市场价格。2005 年,这一情况依然存在。地区稳定性方面,2005 年,中东地区安全问题继续成为原油供应的隐患,伊拉克冲突还未平息,对中东地区的恐怖袭击此起彼伏,伊朗的安全问题也成为市场关注的焦点。作为目前OPEC 第二大产油国,伊朗重起铀转化活动,这使得伊朗与美国、欧盟本已十分紧张的国际关系更雪上加霜。凡此种种,都对原油市场产生了冲击。 (4)基金持仓结构及其变动方向对原油价格的影响 在整个原油期货中非商业性基金持仓在总持仓中所占的比例并不是很大,但其仓位的变动方向和原油价格走势的相关性却非常强,基金对于原油价格的炒作,往往基于一定的市场因素,比如OPEC 的剩余产能问题、季节性的需求因素、炼厂事故等,它的动向虽不能完全扭转长期内价格的变动趋势,但短期内其对价格波动的影响很大,即使油价继续维持上涨的趋势,基金借助任何因素在中短期的炒作,也很容易使基金出现获利回吐行为,导致油价回落调整。 2005 年年初以来,伴随着取暖油短缺的基本面因素,非商业性基金大量增持多单,使得在4 月中旬基金的净多头寸接近10 万手,同时油价在基金推动下创下当时60 美元/桶的新高,之后迎来原油的消费淡季,基金乘机大幅度平仓,使净多头寸在短短一个月内转变为净空,油价相应回落。但接着汽油消费旺季、飓风季节相继来临,基金又大幅增持多头头寸,油价大幅上扬,一度创下70.8 美元/桶新高价。之后随着市场对油品需求减少的担忧,基金平掉大量多头头寸,又使净多头寸转变为净空,油价相应回落。 结论:2005 年油价在2004 年大幅上涨后继续创出新高,其主要原因仍归于市场对原油市场供需基本面的预期。2005 年世界经济实现快速增长的现实导致市场对未来几年经济继续保持增长的预期,这给原油需求的增长预期奠定了可靠的基础,同时,原油供应却跟不上原油需求快速增长的势头,这种预期差异使本已脆弱的供需平衡继续恶化了。在这种背景下,油品生产的瓶颈、季节性的供需关系、地缘政治的因素更加剧了原油市场供需不平衡的预期,对原油价格起到了推波助澜的作用。 而原油价格在8 月末9 月初开始出现的调整可以归结为两个因素。一是市场预期高油价可能对经济增长的负面影响。这种影响不仅表现在高涨的油价对需求的抑制作用,并且其引发的通货膨胀预期使各国加快加息的步伐,从而导致生产投资的萎缩,降低世界GDP 的增长率;二是美国东北部取暖油地区天气温暖,气温高于历年平均水准降低了对取暖油的消费。汽油和取暖油两大油品的消费都处于相对较低的水平使原油库存的短期因素凸现出来,原油库存的增加导致了油价的回落。 (二)影响2005 年燃料油价格变动的主要因素 1、原油价格走势 原油价格走势构成燃料油价格走势的技术性影响因素,从2005 年全年来看,尽管燃料油价格出现了对原油价格的相对强势,但根据统计,两者的相关性仍达到了0.86,除去影响原油市场的季节性因素,两者的相关关系将更高。 2、燃料油自身供求关系的特点 尽管原油价格可以作为燃料油价格的风向标,但在2005 年,燃料油价格强于原油价格,偏离原油价格的情况也时有发生。因此,不仅影响原油市场的因素通过原油价格间接地影响了燃料油价格,而且燃料油市场自身的供求关系也影响了燃料油价格,并且这种影响是直接的。近两年来,我国燃料油消费稳步增长,03 年表观消费量达4309 万吨,04 年增长了27%,为4956 万吨, 05 年的消费量估计突破5000 万吨。主要消费集中于电力、石化、交通运输以及建材和轻工行业。尽管中国经济增长率有所放缓,但经济持续快速增长的态势没有改变,对各种原材料需求依然保持旺盛。燃料油作为基础能源消耗品,其需求在2005 年继续保持了旺盛势头。 供给方面,近年来,由于我国原油加工轻质化,国产燃油的产量在全国燃油供应中的比例大幅下降,尤其近期华东和华南部分地区汽油供应严重不足,两大集团增产汽油导致燃油的产量进一步缩减。因此,满足旺盛的消费需求需要大量进口燃料油,依据公布的数据,04 年我国从新加坡、韩国以及俄罗斯进口燃油3054 万吨,占全国燃油消费的62%。预计05 年我国进口燃油不会低于3000 万吨,广东进口仍将维持1000 万吨以上。而韩国方面由于炼油开工率降低、轻油生产增加导致燃油产量减少,抑制了燃料油出口数量的增加。在新加坡,由于西方炼厂炼制能力的不足,使得西方船货到港数量减少。 正是在这一背景下,相比于原油市场,燃料油市场的供需基本面更有利于价格的上涨。在05 年9 月初,原油价格在创出新高后随着飓风袭击的结束而回落,但燃料油的供应忧虑并未得到缓解,相反,在飓风袭击墨西哥湾后,新加坡燃料油库存不足和来自中国的强劲需求继续主宰了燃料油市场,并导致燃料油期货价格继续上涨,并在10 月中旬创出了新高。随后燃料油价格跟随原油价格回落,但回落的幅度远小于原油,其根本原因也在于燃料油本身的供求关系。 三、2006 年原油和燃料油的价格展望 (一)2006 年原油价格走势预测 2005 年以来,高油价对世界经济的影响大为减弱,面对油价高涨的冲击,各国依然保持了稳定的物价走势。在美国,核心CPI(扣除食物和能源)继续稳定在2%左右,而欧元区的核心CPI 在过去四年中持续下滑,目前维持在相对较低的水平,日本的核心CPI 已经由负转正,在内需带动下步入了正常的轨道。在物价保持稳定的情形下,亚洲和美国经济将继续在现有的基础上保持扩张势头,并将这一影响带向欧洲地区。根据OECD 经济展望报告的预测,OECD 国家经济增长率将在2006-2007 年继续保持平稳。世界经济的平稳增长将导致2006 年原油需求的进一步增加,据OPEC估计,2006 年原油日需求在2005 年增加118 万桶的基础上将继续增加179万桶,使得2006 的平均日需求量达到8490 万桶。 |

| 新浪首页 > 财经纵横 > 能源研究 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 垄断一个县年利300万 |

| 2006年浪漫赚钱! |

| 千元投资,年利百万! |

| 介入教育产业赚钱快 |

| 一不小心,赚了10万! |

| 06年暴利项目揭秘 图 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |