原油市场投资分析:供需紧张难以得到根本改善(3) |

|---|

| http://finance.sina.com.cn 2006年02月17日 08:37 新浪财经 |

|

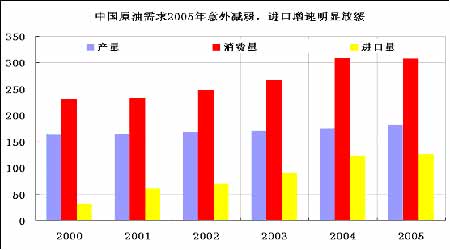

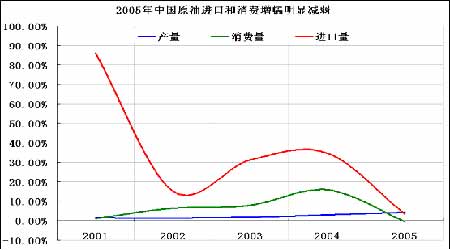

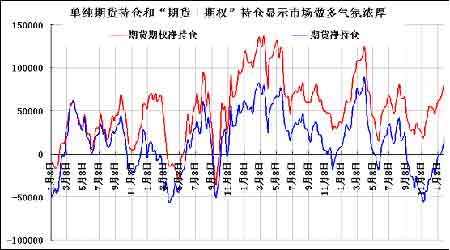

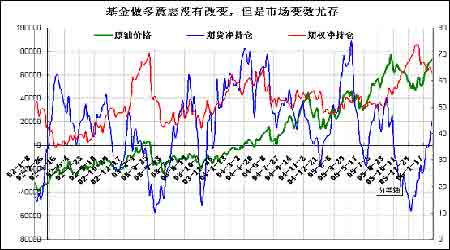

2006年1月25日,中国国家统计局称,2005年中国原油和油品需求下降了0.5%,令原本预计需求会温和增加的能源分析师迷惑不解. 该数据亦与国际能源署(IEA)和路透的预估形成鲜明对比:路透原本预计去年中国需求会增加约3%! 通过以上两图可以明显发现,能够反映中国需求变化的进口量在2005年只是略微增加,增长幅度不足4%,而2003年、2004年较前一年进口增副均超过了30%;从消费上来看,2004年消费增长幅度为15.84%,而今年的增幅为-0.5%! 但是并不能仅仅从数字上判断中国原油的需求真正的减少,中国连续多年9%以上的GDP增长,而2005年更是达到了9.9%,总量18万亿,在如此惊人的经济增长速度下原油需求却大幅下降是令人非常困惑的。我们认为原油需求并没有大幅减少而是被人为遏制,由于众所周知的定价体系的问题,国内炼油企业大幅亏损,这令大量的企业开始减少汽油等成品油的销售转而增加库存。 针对定价体系的改革方案正在制定当中,而上半年势必将推出新的定价规则,最有可能的方案是将国内的成品油价格的参照国际原油价格而非国际的成品油价格进行调整,这样将无疑提高国内成品油的价格波动频率,将有力的刺激炼厂的生产和销售,因此2005年的原油和油品消费的萎靡可能会在2006年爆发,一旦中国需求再度大幅攀升将对国际原油价格是一个重要的支撑。 五、基金做多意志未变,但是市场变数尤存 2006年基金依然对原油市场以及大宗商品市场有着重要的作用,尽管由于滞后性以及统计的原因并不能对基金的实时动向有所把握,但是通过对CFTC报告的分析依然能够有助于我们对市场资金力量做出定性的分析。 市场传统分析基金的期货净持仓,通过基金的净持仓可以发现基金已经开始在1月初逐渐减少空单增加多单。进一步的,我们再看基金的“期权+期货持仓”也可以发现同样的变化趋势,但是如果针对“期货+期权”持仓,我们剔除期货,单纯考虑期权持仓的话会发现不同的趋势。 我们发现,从1月初开始,在NYMEX原油市场的期货市场的净空头寸逐渐增加的同时,期权折合的期货净多头寸已经开始明显减少,这说明基金的投资者在期货市场做多的勇气并不大,因为他们开始在期权市场上进行头寸的保护,这暗示市场的气氛并非一边倒的追多! 从期权头寸的微妙变化我个人认为,针对季节性因素,市场开始在期货市场追多,但是看态度依然存在因此在期权市场进行头寸的保护,而1月份的气温升高令取暖油库存大幅增加这增强了市场的看空氛围,进而增强了期权市场的看空力量。从基金的持仓来分析,我个人认为短期不可以仅仅依据期货市场的头寸的净多而看多市场;其次,从长期角度来看,市场的多头氛围依然乐观,期权的多头头寸依然处于4年来的高位,说明市场的长期看多观点。 |

| 新浪首页 > 财经纵横 > 能源研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 年赚500万轻松实现 |

| 06年暴利项目揭秘 图 |

| 千元投资,年利百万! |

| 足不出户 月赚30万 |

| 原生态家居饰品招商 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |