|

І»Ц§іЦFlash

|

|

|

ҙу¶№КРіЎҫЮҙ󹩸шС№БҰ ЖЪјЫИФҙҰУЪХрөҙЦюөЧҪЧ¶Оhttp://www.sina.com.cn 2006Дк07ФВ27ИХ 00:10 БјГҜЖЪ»х

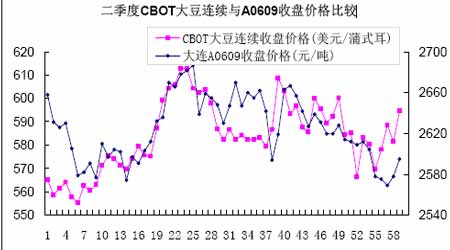

ЎЎЎЎТ»Ўў №ъДЪНвҙу¶№ЖЪ»хКРіЎ2006 ДкөЪ¶юјҫ¶ИРРЗйЧЬҪб ЎЎЎЎ(Т»)ЎўCBOT ҙу¶№ЖЪ»хРРЗйЧЬҪб ЎЎЎЎ1ЎўС№БҰҫЮҙуЈ¬өНО»ФЛРР ЎЎЎЎ¶ФCBOT ҙу¶№Б¬РшјЫёсМЮіэГАФӘЦёКэТтЛШУ°ПмәуЈ¬ОТГЗ·ўПЦХыёц¶юјҫ¶ИөДЖЪ»хКХЕМјЫёсТАИ»ҙҰУЪТ»ёцПВөшөДЗчКЖЦРЈ¬¶шјЫёсЗшјдФтОӘҪь12 ДкАҙөДҫш¶ФөНјЫЗшјд560 ГА·Ц/ЖСКҪ¶ъПВ·ҪЎЈКАҪзҙу¶№2005/06 Дк¶ИөДҫЮҙ󹩸шС№БҰТАИ»КЗС№ЦЖјЫёсөДЧоёщұҫТтЛШЎЈ ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ2ЎўЗшјдІЁ¶ҜЈ¬·ҙёҙХрөҙ ЎЎЎЎХыёц¶юјҫ¶ИCBOT ҙу¶№Б¬РшТ»ЦұҙҰУЪ550-620 ГА·Ц/ЖСКҪ¶ъөДПа¶ФУРПЮЗшјд·ҙёҙХрөҙЈ¬ЧФ4 ФВіхНкіЙ¶МФЭөДМҪөН553 ГА·Ц/ЖСКҪ¶ъәуҝӘКјЦрІҪХрөҙЧЯёЯЈ¬ЧоёЯФшФЪ5 ФВЦРС®ҙпөҪ620 ГА·Ц/ЖСКҪ¶ъЈ¬ЛжәуФЩ¶И»ШВдТ»ЦұО¬іЦёГЗшјдФЛРРЎЈ ЎЎЎЎ ЎЎЎЎ3Ўўјё¶ИЙПХЗЈ¬ЦчТтМмЖш ЎЎЎЎҫЎ№ЬХыёц¶юјҫ¶ИCBOT ҙу¶№ФЛРРјЫёсЗшјдЖ«өНЈ¬ІЁ·щУРПЮЈ¬І»№эЖдјдФшіцПЦ№эИэҙОі¬№э10 ГА·ЦТФЙПөДЙПХЗЈ¬·ЦұріцПЦФЪ4 ФВ28 ИХЎў6 ФВ2 ИХәН30 ИХЈ¬іэБЛөЪТ»ҙОКЗКЬөҪ¶№УНЙПХЗөДҙш¶ҜНвЈ¬әуГжөДБҪҙОҝмЛЩЙПХЗөДЦчТӘЖрТт¶јКЗМмЖшЈ¬І»№эЧоЦХУЙУЪМмЖшТтЛШІўОҙіцПЦ¶Фҙу¶№ЙъіӨФміЙКөЦКРФІ»АыЈ¬јЫёсКјЦХОҙДЬУРР§Н»ЖЖЙПСШС№БҰЎЈ ЎЎЎЎ(¶ю)№ъДЪБ¬¶№КРіЎРРЗйЧЬҪб ЎЎЎЎ1ЎўұнПЦЖҪөӯЈ¬ИхУЪНвЕМ ЎЎЎЎCBOT ҙу¶№Б¬Рш¶юјҫ¶ИГ»УРН»ЖЖЗшјдХрөҙЧЯКЖЈ¬ө«іЙҪ»»оФҫЈ¬УлЦ®ПаұИБ¬¶№ёьПФЖҪөӯЈ¬іЙҪ»УлАъК·Н¬ЖЪұИҪПСПЦШО®ЛхЈ¬өјЦВ№ъДЪҙу¶№ЦчБҰұнПЦПа¶ФИхУЪНвЕМЎЈ6 ФВТФАҙЦҘјУёзЖЪ»хҪ»ТЧЛщ(CBOT)ҙу¶№Б¬РшәПФјЖЪјЫЙПХЗ8.8%Ј¬¶шҙуБ¬1 әЕҙу¶№0609 әПФјЖЪјЫПВөш4.9%Ј¬6 ФВ28 ИХёьКјҙпөҪЧоөНКХЕМјЫёс2569ЎЈіэБЛ№ъДЪПЦ»хЖЈИхНПАЫРРЗй·ўХ№Тэ·ўөДҪ»ТЧРЛИӨјхЙЩНвЈ¬ЗұФЪөДТтЛШУҰёГ»№УРұТЦө№ШПөөДёДұдЎЈ ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ2ЎўЧКҪр·Ц»ҜЈ¬¶№НЛЖЙҪш ЎЎЎЎН¬Кұ№ъДЪ¶№АаәПФјЙПЧКҪр·ЦІјТІіцПЦГчПФұд»ҜЎЈУЙУЪҪьЖЪЧЯКЖЖҪөӯЈ¬ЧКҪр¶ФОҙАҙҝЙДЬіцПЦРВөДРРЗйөДФӨЖЪұИҪПЗҝБТЈ¬№ъДЪЧКҪрәЬФзҫНПтФ¶ФВәПФјҪшРРЧӘТЖЈ¬ұИҪП05Ўў06 Дк¶юјҫ¶ИН¬ЖЪёчЦчБҰәПФјөДіЦІЦЧҙҝцОТГЗҝЙТФҝҙіц¶ЛДЯЎЈ¶шЗТЧКҪр·ЦІјУл05 ДкН¬ЖЪПаұИЈ¬ЦчБҰіЦІЦГчПФҙУҙу¶№әПФјЧӘПт¶№ЖЙәПФјөДҪ»ТЧЙПЈ¬ТтҙЛТІҫНіцПЦБЛ¶№ЖЙЦчБҰ»оФҫ¶ИЎўЧЯКЖ¶јәГУЪҙу¶№ЦчБҰөДЗйҝцЎЈәуКРЈ¬ЛжЧЕ№ъІъҙу¶№ФЪХыёцҙ󶹲ъТөБҙЦРөДұИЦШҪөөНЈ¬ҙу¶№ЖЪ»хҝЙДЬ»бСУРшХвЦЦПа¶ФҪПИхөДҫЦГжЈ¬¶ш¶№ЖЙФтТтЖ·ЦЦөДМШРФ¶шіЦРшіЙОӘЧКҪр№ШЧўөДЦШөгЎЈ

ЎЎЎЎ¶юЎўПВ°лДк№ъДЪНвҙу¶№ЖЪ»хКРіЎРРЗй·ЦОц ЎЎЎЎ(Т»)CBOT ҙу¶№ЖЪ»хРРЗй·ЦОц ЎЎЎЎ1ЎўПВ°лДкөДРРЗйҫц¶ЁЦШөгТтЛШФЪУЪГА¶№ІъБҝөДЦрІҪГчИ· ЎЎЎЎёщҫЭUSDA №©РиұЁёжөДФӨјЖЈ¬06/07 Дк¶ИКАҪзҙу¶№ИФҪ«ҙҰУЪГчПФөД№©ёшС№БҰЦРЈ¬КАҪзҙу¶№өДҝвҙжБҝИФҪ«ҙҙАъК·РВёЯЈ¬¶шН¬ЖЪCBOT ҙ󶹼۸сРОіЙЦРРДөДГА№ъТІН¬СщҙҰУЪёЯҝвҙжДк·ЭЎЈҙУЧоҪьИэДкКАҪзҙу¶№өДЧЬ№©ёшЧҙҝцҝҙЈ¬ГА№ъҙ󶹲ъБҝөДФцјУКЗКАҪзҙу¶№ЧЬ№©ёшФцјУөДЧоёщұҫБҰБҝЈ¬ОТГЗҝҙөҪЈ¬ГА№ъЖЪД©ҝвҙжБҝХјКАҪзҙу¶№ЧЬҝвҙжБҝөДұИЦШЧФ02/03 ДкЦ®әуЦрДкФцјУЎЈ

ЎЎЎЎБнНвЈ¬06/07 Дк¶ИЈ¬УЙУЪіЙұҫЙПЙэЈ¬¶шКХТжФцјУІўІ»ГчПФЈ¬ДПГАА©ІъІҪ·ҘҪ«јх»әЈ¬ДПГАБҪЦчІъЗшөДІъБҝФц·щҝЙДЬ»бУРЛщјхЙЩЈ¬ГА№ъҙ󶹲ъБҝ¶ФКАҪзҙу¶№ЧЬІъБҝөДУ°ПмұИЦШұИ03/04 ДкУРГчПФФцјУЈ¬ЛщТФРВДк¶ИөДГА№ъҙ󶹲ъБҝҪ«ЦұҪУҫц¶ЁјЫёсөДЧЯКЖЎЈ

ЎЎЎЎ*ОӘ№АјЖЈ¬өҘО»Јә°ЩНт¶ЦЈ»°ЩНт№«Зк ЎЎЎЎҙУUSDA6 ФВөД№©РиұЁёжКэҫЭҝҙЈ¬ГА№ъ06/07 Дк¶ИІъБҝёЯҙп30.8 ТЪЖСКҪ¶ъЈ¬¶ФУҰөДҝвҙжПы·СұИёЯҙп21.8%Ј¬ҙпөҪҪь10 ДкАҙЧоёЯЛ®ЖҪЎЈ°ҙХХОТГЗ¶ФАъК·ҝвҙжПы·СұИУлҙу¶№ҫш¶ФјЫёсөД·ЦОцЈ¬өұІъБҝҙпөҪ»тХЯҪУҪьөұЗ°№АјЖКұЈ¬ПВ°лДкCBOTҙу¶№ЖЪ»хјЫёсИФҪ«¶аКэКұЖЪҙҰУЪАъК·өНјЫЗшјдФЛРРЈ¬ҫш¶ФјЫёсУлДҝЗ°ПаұИИФУРПВөшҝХјдЎЈ°ҙХХГАФӘЦёКэ85 јЖЛгЈ¬ҙу¶№Па¶ФБ¬РшЖЪ»хјЫёсҝЙДЬЦШРВ»ШМҪөҪ550-560ГА·Ц/ЖСКҪ¶ъЈ¬ГАФӘЧЯЗҝҝЙДЬ»бУРЖ«ІоЈ¬І»№эУЙУЪОТГЗЙПјҫ¶ИұЁёжЦРМбөҪөДіЙұҫФӯТтЈ¬јМРшПтПВ·ҙ¶шҝЙТФіЙОӘЦрІҪҪйИлөД»ъ»бЎЈ ЎЎЎЎ ЎЎЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||