豆市利多效应逐渐显现 天气变化成为关注焦点(5) |

|---|

| http://finance.sina.com.cn 2006年06月15日 00:32 中大期货 |

|

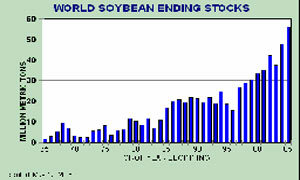

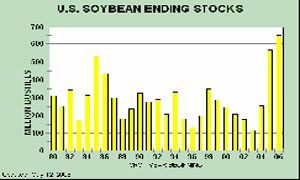

中国: 中国央行27日宣布从4 月28日开始上调金融机构贷款基准利率,基准一年期贷款利率将上调27 个基点,至5.85%。这是中国央行自04 年10 月以来首次加息,也是中国央行今年以来首次紧缩货币政策。而进入5 月份,国内陆续推出一系列针对房地产等方面的紧缩政策。 5 月份美国财政部的报告并没有将中国列为货币操纵国,美国有关人民币问题的立场软化,其关键原因是美国国会将关注的焦点从国际转向了国内问题上,布什政府希望在伊朗和朝鲜问题上和中国进一步加强合作,胡锦涛主席访问美国之前的160亿美元的定单也发挥了一定作用。中国人民银行最近也发出了暗示,中国不愿意为了增加在国际货币基金组织的配额,而对人民币进行大幅度升值。另外,最近中国引入了QDII制度,在4 月27 日又提高了贷款利率,也增加了进一步实施货币紧缩性政策的氛围,这些因素都减少了将汇率作为紧缩性政策的一部分的可能性。 美元兑人民币汇率中间价 提示: 随着“胡布之会”的结束,人民币升值速度有所减缓。而中国央行四月底的贷款加息政策引发市场对央行是否动基准利率的预期,从一定程度地减轻了人民币升值压力。此外,这次加息对农产品期价的实际影响将比较有限。当前央行出台调控措施的目标不是针对农产品,而是主要针对前期一些固定资产投入增长过快的行业,如水泥、焦化、电解铝、房地产。 今年确保农民收入的稳定增长,是党中央、国务院所有工作中的重中之重,在国民经济发展的天平倾向于广大农民之时,农产品价格在国家的调控政策面前更难以再出现大跌的行情。人民币的急剧升值对农产品价格的压制表现较为明显,随着人民币升值速度的减缓,有利于农产品价格的反弹。同时,不排除高昂的工业品价格和低迷的农产品价格之间缩小价差的可能性。工业品价格因加息政策而上行空间受限,基金可能在天气炒作之际,重新涌入农产品。 四、豆市多空因素重点分析 (一)利空因素 1、大豆供需面仍然偏空 5 月份USDA出台的供需报告虽不乏利多数据,但是全球陈大豆、美国陈大豆供需数据整体仍然利空。报告预计全球大豆总产量为2.218亿吨,期末库存为5594万吨,比上个月的预测高出了将近220万吨;2005/06年度美国大豆期末库存维持1537 万吨,预计2006/07年度美国大豆期末库存将达到1769 万吨,尽管USDA将巴西2005/06 年度大豆产量从上月的5700 万吨调低至5650万吨,但依然是历史新高产量。创记录的期末库存一直以来是本年度压制豆市的一大因素。 由于结转库存大幅增加,06/07 年度美国大豆供应量将达到创纪录的36.49 亿蒲式耳,年比增长9%。预测美国新豆年终库存量将达到纪录的6.5 亿蒲式耳,较05/06年度增加8500万蒲式耳。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| Excel服务器功能强大 |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装,卖疯了! |

| 1000元小店狂赚钱 |

| 联手上市公司赚大钱 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |