��������ЧӦ������ �����仯��Ϊ��ע����(4) |

|---|

| http://finance.sina.com.cn 2006��06��15�� 00:32 �д��ڻ� |

|

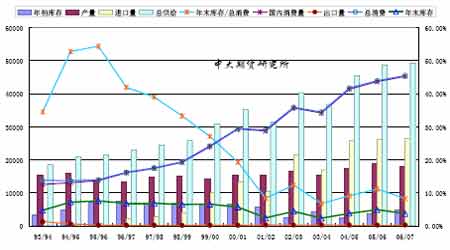

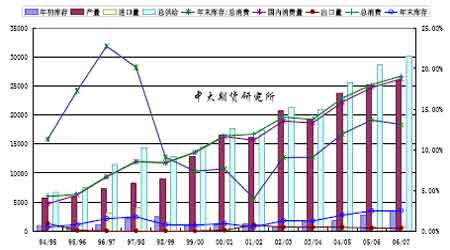

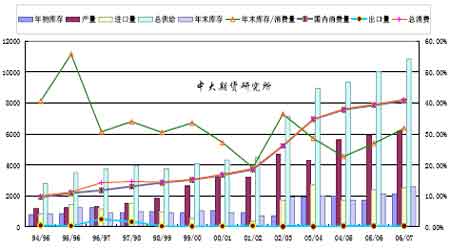

����2���й����� �����й�����ƽ��ͼ(5�·ݹ�������) ���� ���������� ����5 �·ݹ��ڴ���Ԥ��������Ҫ��06/07 ����й������������˵���������05/06����й���������δ���б䶯�� �������У���06/07����й�������4 �·�Ԥ����1850 ����µ���1790��֣��Ӷ��µ��˹����ܹ���������4 �·�Ԥ����4989.3 ��ֽ���4929.3 ��֣�ͬʱҲ�����˹�����������5 �·�Ԥ��Ϊ4527.5��֣���4 �·�Ԥ��Ϊ4551.5��֣��Ӷ��½���������������4554.5��֣���4 �·�Ԥ��Ϊ4578.5 ��֡���ˣ���ĩ���Ҳ��֮�µ���Ϊ3748 ��֣���4 �·�Ԥ��Ϊ4108��֣�������ѱ�ͬ�������½�����4�·�Ԥ����8.97%�½���8.23%�� ����ֵ��ע����ǣ�05/06 ����й�������ѱ�Ϊ11.14%�� �������ϣ�5 �·ݴ���ƽ�����ʾ��06/07 ����й���������ļ��ٶ�������۸����������ĵĿ����ԡ���Ҳ�Ǵ��ڻ��г�Զ�ڴ�Լ�۸���Լ�ͦ����Ҫԭ�� �����й����ɹ����(5�·ݹ�������) ���� ���������� ����5 �·ݹ��ڶ��ɹ���Ԥ���������4 �·ݹ���05/06 ��ȡ�06/07 ����й��������ݾ������˵��������У���05/06 ��ȶ��ɽ�������4 �·�Ԥ����50����ϵ���75 ��֣��Ӷ��������ܹ���������2864.3 ��֣���4 �·�Ԥ��Ϊ2839.3 ��֣����⣬�µ���05/06 ��ȵij���������50 ��֣���4�·�Ԥ��Ϊ70 ��֣�������Ҳ��֮��4�·�Ԥ����2540 ����µ���2520��֡���ˣ�05/06 ��ȵ���ĩ�����4�·�Ԥ����2993���������3443��֣���������ѱ�Ҳ��4�·�Ԥ����11.78%������13.66%�� ��������05/06 ��ȶ�����ĩ��������ʹ��06/07 ��ȶ�����������ϵ�����Ȼ05/06��ȶ��ɲ��������Ԥ���ļ������µ���2600���(4�·�Ԥ��Ϊ2640���)����06/07��ȶ��ɽ���ͬ���ϵ���75 ���(4 �·�Ԥ��Ϊ60���)�����������06/07 ��ȶ��ɵ��ܹ�Ӧ����Ϊ3019.3 ���(4 �·�Ԥ��Ϊ2999.3 ���)��ͬʱ��06/07 ��ȶ��ɹ��ڳ���Ԥ��Ҳ�����·��µ�20 �����50 ��֣���Ҳ�����˹�����������4 �·�Ԥ����2690 ����µ���2670 ��֡���ˣ�06/07��ȶ�����ĩ����Ҳ�����·�Ԥ����309.3 ���������349.3��֣�������ѱ���֮�����·�Ԥ����11.5%�ϵ���13.08%�� �������ϣ�5 �·ݶ��ɹ���ƽ�����ʾ��ʾ��05/06 ��ȡ�06/07 ��ȹ��ڶ��ɼ۸�������������ӡ��������ļ��ٶ���ѹ�����й�����������ʾ��2005��10 �µ�2006 ��4 ���ڼ䣬�й����ɽ��ڴ�����ͬ�ڵ�5.5��ִ����������67.1 ��֣���Ҫ�Ǵ�ӡ�Ƚ��ڡ�����������ֳҵδ��ʱ�ָ�����������δ��ʱ���ϵĻ������ڶ��ɼ۸ܴ�̶����ܵ������ �����й�������ƽ���(5�·ݹ�������) ������λ��%��ǧ�� ���� ���������� ����5 �·ݹ��ڶ�����Ԥ������δ��05/06 ��ȹ������ݽ��б䶯������06/07 ��ȹ��������������������ڶ�06/07 ��ȴ���Ԥ�ڵ��µ���06/07 ��ȶ��Ͳ���5 �·�Ԥ�����½�3.9 ��֣���617.6���(4�·�Ԥ��Ϊ621.7���)���Ӷ��������ܹ�������1080.7 ��֣���������ĩ�����260.7 ��֣���ʹ�ÿ�����ѱ����½���31.79%(4 �·�Ԥ��Ϊ32.29%)�� �������ϣ�5 �·ݶ�����ƽ�����ʾ��06/07 ��ȴ���Ԥ�����µ���Ϊ���������г���������ЧӦ�� �����������ʽ����г�Ӱ����ʾ ����5 �·���������������ҡ�ڲ����������˽��ڸ����г������������г��ڡ�һ��δƽ��һ�����𡱵ľ������������˻��ҡ�������Ʒ�г���ҵƷ�۸��ڵ�2 ���������Ƽ�¼�����ʽ���������̶����ڵ�3 ��һкǧ����ڵ�4 ���ٴ����Ȼ������ڹ�������г�����Ԫ�Ҹ���Ҫ���ֵĻ��ʾ�����������ǿ��ת���IJ������������һ���Ҳ�ڡ���8������8���Ľ���֮�п����� �����������������߶���������5 ��֮�з�������ԯ���������仯����5 ��10 �յ�16�μ�Ϣ�������������Ѿ��ع�5%�ġ�����ˮƽ�����г���Ԥ�ڻ��ҽ�����β��ҵ�ѵ��������Ͽ��ڽ���С�ĵر��ֻ������������Լ����º�������ͣ��ϢΪ��Ļȫ�������Լ��Ļ������ߵ�����ѧ����5 ��16 �գ�����4 �·�ͨ���������ݵķų������������Ķ������߿���������Ȼ��ת������ͨ�����ͺ;������Ѽ۸�ָ��ͬʱ������ǰԤ�ڵ���ʵ��Ѹ�ٷŴ���������6 �¼�Ϣ����ʵ���ܡ�����Ҫ���ǣ����������ڻ������ߵ���Ŀ��ĺ������壬��5 ��֮�о������ţ��ڵ�16 �μ�Ϣ��������һ�����ʾ���������߱仯����ҪĿ�������ǿ���ͨ�����͡�����һ���������ơ��Ƿ������Ϣ��Ҫ�ͽ������仯���о�������ζ�Ų��Ͽ˵�����Ŀ���ڸ��Ӿ���֮���Ѿ�����ģ��������ϯ��������Ļ������߷�˼�ȳ��������������ߵ��صġ�˫�ر������������ܵ��г���ע�� ����5 ��30 �գ�������ͳ��ʲ��������������ɭ(Henry Paulson)����˹ŵ(Snow)������һ������������������Ԫ��˶�������ǿ�� ������ʾ�� ������������Ѯ������̨��CPI �Ⱦ������ݡ������������г�ίԱ��5 �»����Ҫ�����Ͽ˶�Ŀǰͨ�͵�ǿӲ�����Լ���ʲ�������²Ƴ�����ɭ��������ڽ米��ͬ�����������г���ǿ����Ԫ��Ԥ�ڣ�������������Ԫ����Ʒ�г���˶���ѹ����Ҳ�Ƕ����г�5 ������Ѯ�ڼۻ������Ҫԭ�� ���� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| Excel����������ǿ�� |

| 21���Ϳ�Ǯ�������� |

| ��������װ�������ˣ� |

| 1000ԪС���Ǯ |

| �������й�˾��Ǯ |

| һ��ԪͶ�� ��ʮ�� |

| ��������������� |

| ��������Ʒ��Ŀ���� |

| ������ɭ���ѿ̲��ݻ� |

| ��������������ʱ�� |

| ʹ��������ͻ�ƣ�ͼ�� |

| ��ɫ��ʧ���������� |

| ��������֮���Ʒ� |

| ��Ѫѹ�������·��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |