ÖŠ¹ś¶Ō¶¹Ąą²śĘ·ĶśŹ¢ŠčĒóÓŠĶū¼ĢŠųÖ§³Å“󶹼Ūøń |

|---|

| http://finance.sina.com.cn 2006Äź03ŌĀ10ČÕ 08:49 ¹ś¼ŹĘŚ»õ |

|

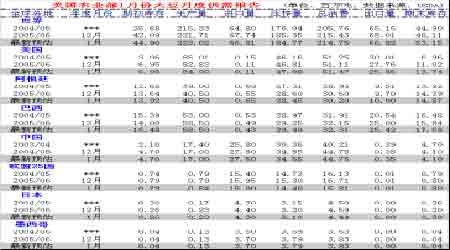

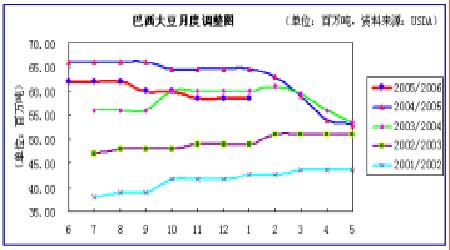

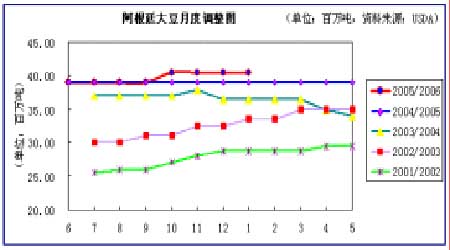

””””ÄŚČŻøÅŹö »ŲŹ×2005Äź£¬¹śÄŚĶā“ó¶¹ĘŚ»õ¼ŪøńŌŚÄź³õŹ±ŌųÉī¶ČĻĀ“ģ£¬CBOT“ó¶¹3ŌĀŗĻŌ¼ŌŚ2005Äź2ŌĀ6ČÕŅ»¶ČĻĀĘĘ500ĆĄ·ÖµÄÖŲŅŖÖ§³ÅĪ»£¬µ«ŌŚ7ŗžĶŅņŹÜÄĻĆĄ“󶹲śĒų²»ĄūĢģĘųµÄÓ°Ļģ£¬“ó¶¹ĘŚ»õ¼ŪøńæŖŹ¼“„µ×·“µÆÖ±ÖĮ6ŌĀÖŠĻĀŃ®£¬×īøßÅŹÉżÖĮ760ĆĄ·ÖŅ»Ļß”£“óĮ¬“ó¶¹ŹÜµ½ĆĄ¶¹µÄĄ¶Æ£¬1ŌĀŗĻŌ¼“ÓÄź³õµÄµĶĪ»2450Ņ»Ļß×īøß·“µÆÖĮ3200ŅŌÉĻ£¬5ŌĀŗĻŌ¼Ņ²“ÓÄź³õµÄµĶĪ»2500Ņ»Ļߣ¬×īøßÉĻÕĒÖĮ3300ŅŌÉĻ”£ Ęäŗó£¬Ņņ2004/05Äź¶ČČ«Ēņ“󶹹©øųŌö“óŃ¹ÖĘĮĖ“ó¶¹ĘŚ»õ¼Ūøń£¬¶¹¼ŪÓÖ“Ó·“µÆøßĪ»Õšµ“»ŲĀ䔣¶ų¹śÄŚøüŹĒŹÜµ½ĒŻĮ÷øŠµÄĄūæÕÓ°Ļģ£¬“ņŃ¹¶¹ĘÉĘŚĻÖ»õ¼Ūøń“ó·ł»ŲĀ䣬ĶĻĄŪĮ¬¶¹“ó·łĻĀ“ģ”£12ŌĀ³õ¶¹¼ŪµųŹĘÓŠĖł»ŗ½ā£¬ĘŚ¼Ū³öĻÖŠ”·ł»ŲÉż£¬ŗÜæģÓÖŅņÄźĒ°ĒŻĮ÷øŠŅõÓ°ŌŁĻÖ£¬“ņŃ¹“󶹻ŲĀä”£×Ż¹ŪÕūøö2005Äź£¬“ó¶¹ĘŚ»õ¼Ūøń³ŹĻÖ³öĻČŃļŗóŅÖ£¬µÄĒ÷ŹĘ£¬¶¹¼ŪÕūĢåÉĻ“¦ÓŚĻäĢåÄŚŌĖŠŠ”£ µŚŅ»²æ·Ö »ł±¾Ćę·ÖĪö Ņ»”¢ŠĀÄź¶ČČ«Ēņ“󶹹©ŠčĒóדæö¼ĢŠųµĆµ½øÄÉĘ½«³¤ĘŚŃ¹ÖĘ“ó¶¹¼Ūøń Ķ¼1£ŗĆĄ¹śÅ©Ņµ²æ1ŌĀ·Ż“ó¶¹ŌĀ¶Č±Øøę ”””” 2006Äź1ŌĀ12ČÕĶķ£¬ĆĄ¹śÅ©Ņµ²æ(USDA)¹«²¼ĮĖ×īŠĀµÄČ«Ēņ“ó¶¹ŌĀ¶Č¹©Šč±Øøę£¬ŌŚ“Ė“Ī±ØøęÖŠ£¬ĆĄ¹śÅ©Ņµ²æŌŁ¶Čµ÷øßĮĖ2005/06Äź¶ČĆĄ¹ś“󶹲śĮæÖĮ8400Ķņ¶Ö£¬ÉĻ“Ī±ØøęĪŖ8282Ķņ¶Ö£»Óė“ĖĶ¬Ź±£¬ĆĄ¹śÅ©Ņµ²æ»¹°Ń2005/06Äź¶ČĆĄ¹ś“󶹵Ľį×Ŗæā“ęÓÉÉĻ“Ī±ØøęµÄ1102Ķņ¶Öµ÷øßÖĮ1374Ķņ¶Ö”£ ””””ŌŚ±¾“ĪŌĀ¶Č¹©Šč±ØøęÖŠ£¬ĆĄ¹śÅ©Ņµ²æ¶Ō°ĶĪ÷ŗĶ°¢øłĶ¢µÄ“󶹲śĮæŌ¤¹ĄĪ¬³ÖŌŚ5850Ķņ¶ÖŗĶ4050Ķņ¶ÖµÄĄśŹ·øß²śĮæ²»±ä”£“ÓČ«Ēņ“󶹹©ĒóĄ“æ“£¬ĆĄ¹śÅ©Ņµ²æŌŚ¶Ō2005/06Äź¶ČŹĄ½ē“󶹹©øųĮæµ÷ÉżµÄĶ¬Ź±£¬Č“µ÷½µĮĖøĆÄź¶ČČ«Ēņ“󶹵Ä×ÜĻū·ŃÖĮ21475Ķņ¶Ö£¬ÉĻ“Ī±ØøęĪŖ21543Ķņ¶Ö£¬½ų¶ųµ¼ÖĀŹĄ½ē“󶹵ÄĘŚÄ©æā“ęÓÉ2005Äź12ŌĀ±ØøęµÄ4811Ķņ¶ÖÉĻÉżÖĮ5315Ķņ¶Ö”£ ¶ž”¢²»Č·¶ØŠŌµÄĢģĘųŅņĖŲæÉÄÜŌŚŠĀÄźµŚŅ»¼¾¶ČĶĘ¶Æ“ó¶¹Ē÷ÓŚÉĻŃļ ŌŚ2006ÄźµÄµŚŅ»¼¾¶Č£¬“ó¶¹ŹŠ³”½«½ųČėµ½³“×÷ÄĻĆĄĢģĘųµÄŹ±ĘŚ”£ŌŚ2-5ŌĀ·ŻĘŚ¼ä£¬ÄĻĆĄ“ó¶¹ŹÜĢģĘųÓ°Ļģ½Ļ“󣬶ųĢģĘų¶ŌÓŚ×÷ĪŖÅ©²śĘ·µÄ“ó¶¹Ą“Ėµ£¬Ö»ÓŠŌŚ³öĻÖ·ēµ÷ÓźĖ³µÄŹ±ŗņ£¬²ÅÄܶŌ“󶹹¹³ÉĄū¶ąÖ§³Å£¬·ńŌņ£¬Óöµ½Ģģŗµ»ņĄŌŌÖ£¬¶¼½«¶Ō“ó¶¹Ōģ³ÉĄūæÕÓ°Ļģ£¬Ņ²¾ĶŹĒĖµ£¬ĢģĘų¶Ō“󶹵ÄÓ°ĻģŅ»°ć¶ųŃŌŹĒĄū¶ą“óÓŚĄūæյĔ£¾ŻĆĄ¹śÅ©Ņµ²æŌŚĘ乫²¼µÄČ«Ēņ“ó¶¹ŌĀ¶Č¹©Šč±ØøęÖŠ£¬½ü5ÄźĄ“Ęä¶ŌÄĻĆĄ(Ö÷ŅŖŹĒ°ĶĪ÷ŗĶ°¢øłĶ¢)“󶹵IJśĮæŌĀ¶ČŌ¤¹ĄĻŌŹ¾£¬ĘäŌŚ2-5ŌĀ·ŻµÄŌĀ¶Č¹©Šč±ØøęÖŠ£¬Ņ»°ć¶¼Ē÷ÓŚĻĀµ÷ÄĻĆĄĢŲ±šŹĒ°ĶĪ÷“󶹲śĮæµÄŌ¤¹ĄÖµ£¬ČēĻĀĶ¼£ŗ Ķ¼2£ŗ°ĶĪ÷“ó¶¹ŌĀ¶Čµ÷ÕūĶ¼ ”””” Ķ¼3£ŗ°¢øłĶ¢“ó¶¹ŌĀ¶Čµ÷ÕūĶ¼ ”””” Čż”¢“ÓĄśŹ·Ą“æ“£¬»ł½šŌŚ2-5ŌĀĘŚ¼äµÄ“󶹾»³Ö²Ö¶ąŹż³ŹŌö³¤Ē÷ŹĘ Ėę׏¤ŅµĘ·¼°ÄÜŌ“²śĘ·¼ŪøńŌŚ2005Äź³öĻÖ“ó·łģÉż£¬ĪüŅżĮĖĪŖŹżÖŚ¶ąµÄ»ł½š½ųČėÉĢĘ·ĘŚ»õĮģÓņ£¬“Ó¶ųŅ²ĢįøßĮĖ“ó¶¹ĘŚ»õŗĻŌ¼ÉĻµÄ¶ąĶ·Ķ¶»śĮ¦Į攣¾ŻĆĄ¹śÉĢĘ·ĘŚ»õ½»Ņ×ĪÆŌ±»į×īŠĀ¹«²¼µÄŹż¾ŻĻŌŹ¾£¬½ŲÖ¹µ½2006Äź1ŌĀ10ČÕ£¬»ł½šŌŚCBOT“ó¶¹ĘŚ»õŗĻŌ¼ÉĻ»¹³ÖÓŠ¶ąĶ·Ķ·“ē57101ÕÅ£¬æÕĶ·Ķ·“ē52153ÕÅ£¬Ęä³ÖÓŠµÄ¾»¶ąĶ·Ķ·“ē½ųŅ»²½ĻĀ½µµ½4948ÕÅ”£ ””””ÓėČ„ÄźĶ¬ĘŚ¶Ō±Č£¬ŌŚ2005ğğ³õ£¬»ł½šµÄ¾»³Ö²ÖŅŃ×Ŗ±ä¾»æÕ³Ö²Ö£¬ĒŅŌŚÕūøö1ŌĀ·ŻÖĮ2ŌĀÉĻѮʌ¼ä£¬ĘäŌŚCBOT“ó¶¹ÉĻµÄ¾»æÕ³Ö²Ö»¹³ŹµŻŌöĢ¬ŹĘ”£ÄæĒ°µÄ»ł±¾ĆęĀŌĻŌĘ«æÕ£¬»ł½š³ö¼õ³Ö¾»¶ąĶ·“ē£¬ŌŚ2006ğğ³õ£¬»ł½šÓŠæÉÄÜŗÜæģ½«ŹµĻÖÓɶą·æÕµÄ×Ŗ±ä”£²»¹ż“ÓĄśŹ·Ą“æ“£¬ÓÉÓŚŌŚ2-5ŌĀĘŚ¼ä£¬“ó¶¹ŹŠ³”ĶłĶłŅņÄĻĆĄ“󶹲śĒųŹÜĢģĘųµÄÓ°Ļģ£¬½«ĪüŅżĶ¶»śŠŌ»ł½š“óĖĮ³“×÷ĢģĘų£¬“ÓĻĀĶ¼æÉĆ÷ĻŌ擳ö£¬ŌŚ½ü5ÄźÖŠ£¬¶ąŹżÄź·Ż»ł½šŌŚ“ĖĘŚ¼äµÄ¾»¶ąĶ·“ēÓÖÖŲŠĀæģĖŁŌö¼ÓĘšĄ“£¬½ų¶ųŅ²ĶʶÆCBOT“ó¶¹ĘŚ»õ¼Ūøń“ÓµĶĪ»·“µÆ”£ Ķ¼4£ŗCBOT“ó¶¹ĘŚ»õ»ł½š¾”³Ö²Ö¶Ō±ČĶ¼ ”””” |

| ŠĀĄĖŹ×Ņ³ > ²Ę¾×Żŗį > “ó¶¹ŃŠ¾æ > ÕżĪÄ |

|

|

| ČČ µć ×Ø Ģā | ||||

| ||||

| Ęó Ņµ ·ž Īń |

| ¹ÉŹŠŗŚĀķ£ŗ½ńČÕÅ£¹É£” |

| ÓŠ£±£°ĶņŌŖøĆ×öŹ²Ć“£æ |

| ĆūČĖ“śŃŌĒ××Óװ׬Ē®æģ |

| ¼ÓĆĖĆĄČŻŗ½ÄøÄźĄū°ŁĶņ |

| Å®ČĖĒ®£¬ŌõƓ׬ (Ķ¼) |

| Ē§ŌŖĶ¶×Ź£¬ÄźĄū°ŁĶņ£” |

| ŌŚ¼Ņ¼ęְğ׬100Ķņ |

| ŠķĻĀ06ÄźµŚŅ»øöŌøĶū£” |

| 06Äź±©ĄūĻīÄæ½ŅĆŲ Ķ¼ |

| ĆŚÄņĶē¼²”Ŗ”Ŗ“ó½ā·Å£” |

| ¾Ü¾ų½į³¦Ń×£”£” Ķ¼ |

| 06ÄźÖĪĻų“Ęų¹ÜŃ×£¬ŗĆ |

| ĢŲÉ«ÖĪŹ§ĆßŅÖÓō¾«Éń²” |

| ĢĒÄņ²””Ŗ”ŖÖŲ“ó·¢ĻÖ£” |

| øßŃŖŃ¹£”ÓŠĮĖŠĀ·¢ĻÖ£” |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ŠĀĄĖĶų²Ę¾×ŻŗįĶųÓŃŅā¼ūĮōŃŌ°å µē»°£ŗ010-82628888-5174””””””»¶ÓÅśĘĄÖøÕż ŠĀĄĖ¼ņ½é | About Sina | ¹ćøę·žĪń | ĮŖĻµĪŅĆĒ | ÕŠĘøŠÅĻ¢ | ĶųÕ¾ĀÉŹ¦ | SINA English | »įŌ±×¢²į | ²śĘ·“šŅÉ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |