����Խ�����²����й��ڻ��г���������(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��02��14�� 14:04 ���˲ƾ� | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

����������ʮ�塱ʱ���й��ڻ��г����������� ������ʮ�塱ʱ�ڣ��й��ڻ��г���Ȼ������չ������չ���ٶ�ʵ��̫��������ʵ��̫С������һ���ף������������й��ڻ��г�����ʱ�����DZ�̾��һϵ�д��۸��ӵ������綾������Ȼ�����������ϣ���������ǰ���IJ�����������������ǰ���ŷ���ڻ��г��Ƚ�ʱ�����Ǹ�̾�������ڻ��г��롰�ϴ�硱�ǵIJ�ྐྵȻԽ��Խ���������Ƶ��껹����½ѧϰ����ĺ�����̨������ڻ��г�ʱ�����Ǿ�̾����Щ��С�ϵܡ���ͻ���ͽ������Ѱ�����˦���˺�ͷ�������������֤ȯ�г��������г��������г������������г��Ա�ʱ�����ǿ�̾������ͬʱ�������ֵ��г��Ĺ�ģ�ͳɳ��ٶ���ԶԶ�����ڻ��г��������Ƿ�˼�й����������ʧ��ʱ�����ǰ�̾�����к����¼��������д����¼��������粨����������ʯ�Ǽ��¼�����������ʯ�͡���������ͭ�¼�����һϵ�з����¼�����ʾ���ڻ��г��ķ�չ�ͺ�ʹ�й��������پ����ʱ�����ߡ� ������֮����ʮ�塱�ڼ䣬�й��ڻ��г���չ�����ⲻ��ӿ�֣�����������ڻ��г����ҲԽ��Խ����ֱ������Σ���й����ÿ��١���ȫ�������谭�й��ڻ��г�������졣 ����1.�ڻ��г���չԶԶ����ھ��÷�չ���й����õİ�ȫ�������ܵ�������в �������������й�����һֱ����ƽ��9%���ϵ������ٶȣ����÷�չ�ٶ�֮����������Ŀ�����й��ڻ��г�ȴ��ȫû�и��Ͼ��÷�չ�IJ������������С������������С��й�����ͳ�ƾ�ͳ�Ƶ����ݱ�����2003�꣬�й�GDPռ����GDP��4.268%���������ܶ�ռȫ��������ܶ��5.583%�����й��ڻ������ռ�����ڻ�����Ȩ�����0.15%���ɼ������ҹ��Ӵ�ľ��ù�ģ��ȣ��ڻ������ж�ô���������⣬����ȫ��������չ�й��ң�һ���Զ����������ǣ����ǵľ��÷�չ�ٶȿ��������ҹ����������ձ������ڻ��г���չ���ڻ��г����귢չѸ�١�Ŀǰ��ӡ���ڻ��г��ɹ���Զ���г�ίԱ���ܣ�ȫ������24�ҽ�����������3��ȫ���Խ�������21�ҵط��Խ�����������97��Ʒ�ֱ������С�Զ����������ī����Ͱ����ڻ��г���չҲ�����ݱ��2003�꣬ī��������Ʒ��������������ҵ���ڻ��������Ľ������ߴ�1.74���ֺ�1.14���֣��ֱ��ŵ�ȫ������40ǿ֮����λ�͵���λ��Զ���ڹ����ڻ�������������������������뷢����һ����뷢չ�й�����ȣ��ҹ��ڻ��г��ķ�չ�ٶȶ�ԶԶ�ͺ��ھ��÷�չ�� ������ʮ�塱�ڼ䣬��Ϊ�����ڻ��г���չ�ͺɽ���Ʒ�ֹ��٣����ܲ�����ȫ���ӣ�û���������������Ʒ����Ȩ��ʹ���й������������˵��ǣ��й����ð�ȫ��ȱ�����ϣ�Σ�����Ҿ��ð�ȫ�ķ�������ʱ�з�������Ϊý�����ṫ�ڹ�ע�Ľ��㡣 ������һ�����������ҹ�������ó�����Խ��Խ�ߣ���ʳ����ɫ��������Դ�ȴ���ԭ���Ͻ���Խ��Խ�࣬�������ϳ�Ϊ���й����ء��������й����ء����������й������������ʳ������ã���ˣ��ҹ�����ԭ���Ͻ��������ˡ�һ����ǡ��Ĺ�Ȧ�����ң��ҹ�����ó���Լӹ�ó��Ϊ������Ʒ�������۱�����Ʒ������ļ��������ڲ�Ʒ����ֵ�ϵͣ������γ��ˡ���������������Ȿߺ�ȡ��ľ��棬����Ӱ�����й�������������������������й����ù�ģ�������͵���״�����磬2002����2004�꣬��ԭľ��ֽ������ë����������ɰ���̿�ɰ��ͭ��ɰ������ɰ����������ֽ��ֽ���11����Ҫ���ڳ�����Ʒ������������ӣ������ڼ۸�Ҳ�������ǣ����а��ֲ�Ʒ�������е�ƽ�����ڼ۸��Ƿ���Ϊ��λ��(��13%��99%����)��������ɰ������ɰ��������������Ʒ��ƽ�����ڼ۸��Ƿ����ߴ���λ�����ֱ�Ϊ146%��154%��111%��2005�꣬�ҹ�������ҵ���Ƚ����˽�������ʯ�۸�71.5%���Ƿ���ʹ�ø���ұ��ҵ�����亦�� ����Ϊʲô���й����ء��������й�����Ϊ�й�û�й�����Ʒ����Ȩ��������֪��Ŀǰ���ʴ�����Ʒ�۸�������һ�����й���Ӱ�������ڻ��������ɽ��۸�����ˮ�����������ԭ�ͼ۸���ŦԼ��Ʒ������ԭ���ڻ��۸��ز�����ԭ���ڻ��۸���¼���ֽ���г�ԭ�ͼ۸��Ȩ���ɡ�����ͭ��Ǧ�����Ƚ����ļ۸���Ҫ���ؽ���������ȷ�������۸�ȷ���������֣�ú̿�۸��γ���ŦԼ��Ʒ�����������ء�С��۸��γ���֥�Ӹ���Ʒ��������ʯ���ͼ۸��ɶ���������ȷ�������۹��ڣ�һ���棬�ڻ��г�����Ʒ��̫�١���ģ̫С�����뽻����ȱ�������ԣ��г������죬���ʻ��̶�̫�ͣ����γɵ��ڻ��۸�ȱ������Ӱ��������һ���棬��������ڻ��г����ڱ�ֵ�Ĺ�����ҵ�������٣���ȱ���Ž�������ȡ���ۻ���Ȩ�Ķ�������ˣ������������ҹ��ڻ��г���ģС�����ʻ��̶ȵͣ������ӹ����г������������ã���������ҹ����������͵ĸ���ԭ��֮һ�� �����ڶ����ڻ��г���չ�����ͺ�ʹ�ҹ����Ҿ��ð�ȫ�ܵ��Ͼ���ս���й����ù��ʻ��̶�������ߣ�������ҵ������Ź�����Ʒ�г��۸��ľ����ʱ��ֻ��ѡ�����ͨ����������ڻ��г����ף����ҹ�ȱ����Ϥ�����г�������ḻ���ڻ��˲ţ�ȱʧ���Ƶķ��տ����ƶȣ�ȱ�ٶԹ����ڻ��г��������л��Ƶ��˽���о����������ͳ���ս������Ȼ�����ױ������ϵ����ʽ�ʵ���ۺ�Ĺ���Ͷ������ץס�ѱ������dz�����ν�ġ��й����ء���ʹ�ҹ���ҵʱʱ�̶̿������ż۸���գ���Ϊ֮�����˲�ʹ�Ĵ��ۡ����3��ʾ����2003�꿪ʼ���ҹ���ҵ�������ڱ�ֵ�ش�����¼�ƵƵ����������ʧ����ҽ�����Ԫ������һЩ��ҵ��ե��ҵ�ɹ�����ԭ���ϣ�ƵƵ�����ڻ��۸������ֻ��۸����ǣ�Ҳ��Ϊ�ɱ����������������Դ���� ������3 ��ʮ�塱�ڼ���ҵ�����ڻ��������¼�

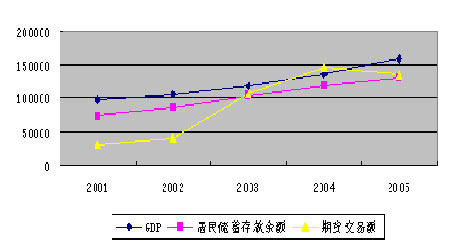

����������Դ�����ݱ��������������� ����2.���ɷ����������������ͺ�Ϊ�ڻ��г���չ�ġ�����ʯ�� ������ȫ�ķ��ɷ�����ϵ�ǽ����г����������ٷ�չ�ı�Ҫ�������������ҹ�̨�������������90������ڲſ�ʼ��չ�ڻ��г������ҹ��ڻ��г���Ҫ���ü��꣬����������ڽ���ģ�����ܷ��ӡ�����Ӱ��ȷ��涼ԶԶ���������ǡ�Ϊʲô������̨������ڻ��г������ͻ����ѭ���������С���ԭ������Ҫԭ��̨�����1992��1��ͨ���������ڻ����������ṩ����Ͷ���߲��뾳���ڻ�����ͨ����1997��3��ͨ�����ڻ���������1997��9����ʽ����̨���ڻ������������ſ�ʼ���о����ڻ����ף�����������ͨ���������ٹ����ڻ��������Ϳ����ڻ�����˾��ʹ�ø��г������ܹ�����Ϸ���������ɷ�չ����Ϊ��ʮ��̨������ڻ��г��Ļ�������춨�����û����� �������⣬�Ƚ�һ�����й��ڻ��г�����ͬʱ������֤ȯ�г������ǿ�������Ȼ�г�������۸��ӡ�����������������������ȴ�Ѵ���������ڻ��г�����1999�꿪ʼ���ԡ�֤ȯ����������˾��������֤ȯͶ�ʻ���Ϊ����ķ�����ϵҲ�ѻ�����������֤ȯ����������˾����������2005��ͨ����������֤ȯ��˾�����й�˾��Ͷ�ʻ�����г�������Ϊ��Ϊ�淶����Ϊ֤ȯҵ��֤ȯ�г����������������ƶ����� ����Ȼ�����й��ڻ��г��������������ظ������������ı��磬�ڻ����������ܸߵ���ǧ�������������ڻ��г�����Ϊ����ȱ����߲�εķ���Լ�����ڻ��г��ķ�չȱ����������ƶ�֧�֡���ʵ������ʮ����ǰ�����ڻ�������������˽��˴�������ճ̣�����֪����ԭ��ʹ��ȫ���˴�Դ��������������ӣ��ٳٲ�����չ��Ŀǰ��1999��䲼�ġ��ڻ��������������������ڻ��г�������ķ��棬�ټ��ϡ�һ��˾�����͡������ĸ��취���������˷��ɷ����ܣ������Ƕ����������ٽεIJ�����ٰѴٽ��ڻ��г���չ��Ϊ��������ʮ�塱�ڼ䣬�й��ڻ��г����ٷ�չ�������ڻ��г���ȱ��������������취�����Ѳ�����Ӧ����������г���״���������ѳ�Ϊ�й��ڻ��г���չǰ�����ϰ�֮һ�� ������ʮ�塱�ڼ䣬�ڻ������ϵ������˳�����ǣ��������Ͽ���֤���IJ�����Ա��δ�߳��������ٽεļ��ģʽ�������ԡ��淶����Ϊ��Ҫ���ԭ������ӡ���չ������Ҫ�ԣ��ɴ˱�����˵�ǰ�ڻ��г���ܵ�һЩ��ȱλ������Խλ���͡���λ������ʲô�ǡ�ȱλ�����ƶȽ����ͺùܵ�û�ܣ����Ǽ���ߡ�ȱλ����ʲô�ǡ�Խλ��������λ�������ùܵĻ�Ҫ�ܣ�֤������н�������Э��IJ���ְ�ܣ������������ڻ�����˾�IJ���ְ�ܣ�����Ǽ���ߡ���λ���͡�Խλ��������䣬�ڻ���ܲ��š�ȱλ���롰Խλ��ʱ�з��������磬����Ͷ���߲��뾳���ڻ������ѳ�·�˽�֪����ʵ�������ڡ��ڻ������ҡ�����XX����������˽ļͶ�ʻ����Ϊ�ڻ��г�Ͷ��������Ҫ����Ҳ�ѱ�ý�����ű���������ܲ��ųٳٲ����Ƴ�������߷��棬ʹ����������Ϸ������������Ǽ���ߡ�ȱλ������֤��������ּ���ߵļ��˼·��ת�䣬��ܷ�ʽ���ı䣬��ô��ij�̶ֳ���˵����ܲ��ſ��ܳ�Ϊ�й��ڻ��г���չ�ġ�����ʯ���� ����3.Ʒ�ֽṹ��һ��û�н�����Ч�Ƴ����ƣ����Ӱ�����ڻ��г�����ģ �����ڻ��г��ķ�չ�����ž��õķ�չ����չ�ģ��ڻ�Ʒ�ֵ��Ƴ�ҲӦ��˳Ӧ�г��ı仯���г��г��ֵķ���Խ�࣬����Ҫ������ڻ�Ʒ������ɢ��ת���г����ա�������Ϊ������19���ͺ���ڣ����ݾ��÷�չ����Ҫ��ũ��Ʒ�ڻ�������Ѹ�ٷ�չ�����������˰�������������ȡ��ɿɡ��ǡ����ٵȶ���ũ��Ʒ������20�����Ժ������ڻ��г���Ʒ�ִ�����ũҵ����ת���˹�ҵ�������Ƴ��˽�������Դ���ڻ�Ʒ�֣�����20����70��������Ų���ɭ����ϵ�ı��������ʽ����г����ʡ����ʷ������������������Ƴ��˽����ڻ��������ڻ���չ�dz��죬�佻������ȫ���ڻ��г�ռ��90%���ϵķݶ �����������ڻ��г��ķ�չ���������������ڻ�����Ȩ��Ʒ��Ȼ��δ���ڻ��г��ĺ���Ʒ�֡���ŷ�ˡ�������Ӣ��Ϊ��������Ҫ�ڻ��������ľ������������Ʒ�ڻ�������ڻ���Ʒ��ת�ͣ�2004�꣬ȫ������ڻ�����Ȩ������ռ�ܽ�������92%��һЩ��������ŷ���ڻ�����������۽��������Ѿ��ݻ�Ϊ����Ľ����ڻ���Ȩ����������֥�Ӹ��ڻ�����������Ʒ������������Ʒ���У���Ʒ�ڻ�Ҳ�Ǽ���һ���֡� �������۹����ڻ��г������ϡ�ʮ�塱�ڼ��Ƴ��ļ�����Ʒ�֣�Ŀǰ��Ȼ����ũ��Ʒ����ҵƷΪ���Ľṹ����ԴƷ�ֽ�����ȼ���ͣ������ڻ�����Ȩ��δ�����ִ�ͳ��Ʒ�ڻ���һͳ���¡���Ʒ�ֽṹ�����ͺ��ڹ����ڻ��г��������ڻ��г�������Ʒ�ڻ�Ʒ��269�֣������ڻ���Ʒ����֣��ҹ�����11����Ʒ�ڻ�Ʒ�֡���ʹ��ͬ�Ƿ�չ�й��ҵ�ӡ����ȣ����ǵ�Ʒ���Ƴ��ٶ�Ҳ���˺��ա�ӡ�Ƚ�����Ʒ���Ƴ��ٶȺܿ죬2000��6���Ƴ��˹�ָ�ڻ���2001��6���Ƴ��˹�ָ��Ȩ��2003��6���Ƴ��������ڻ���ӡ���ڻ��г���Ʒ�ֽṹ����������ҹ�����ˣ��ҹ��ڻ��г�Ʒ�ֽṹת������ü�ޡ� ����������ˣ����������ڻ������������г����������������Ƴ���Ʒ�ֵ�ģʽ��ȣ������ڻ�Ʒ�ֵ��Ƴ�����Ҳ���˵��ǣ���ʵ������Ʒ�ֽṹ��һ����״������ԭ������������Ʒ���Ƴ����ơ�����Ҫ�����ڣ� ������һ��Ʒ���Ƴ���Ȩ����֤����Ƿ��г�����Ϊ������Ŀǰ���ڻ������������������ڶ��µ�17���Ĺ涨�����С���ֹ��ȡ�����ָ��ڻ�����Ʒ�������й�֤��������ɴ˿ɼ����ҹ�Ʒ���Ƴ�����Ȩ��֤���֮�֡�Ȼ�����������ȷ�������ڻ��г���Ʒ����ȫ�ɽ����������г���Ҫ�����Ƴ���ֻ���ڼ�ܲ��ź��������ɣ���Ϊʵ���Ͻ��������г����嵽����Ҫʲô����Ʒ�ֺͺ�Լ��Ϊ�������ˣ����ڰ�Ʒ���Ƴ���Ȩ����֤����һ���г�����Ϊ������һ����������Ϊ�� �����ڶ���֤��Ტδ����Ʒ���Ƴ���Ч���ơ�Ŀǰ��Ʒ���Ƴ��������̹��ڷ�����һ����ԣ��������Ƚ���Լ��Ʊ����֤��ᣬ֤����ֽ����걨������Ժ������Ժ����Ҫ��ѯ������ز�ί���ֻ����������Լ��й�ʡ����������ۺϸ����淴������Ժ������ͬ���ͬ�����ʾ���������������Ų��š�����֮�������֮����ʹ��Ʒ���Ƴ�ʱ���൱������ЩƷ�������������߳������������б����߸߹��𡱡���ӵ�ʱ������Ʒ�ֵ��Ƴ�����Ҫͨ��18����ί��ͬ�⣬�м�ֻҪ���κ�һ������������飬��Ʒ�ֵĵ�����Ҫ�����ǡ������ա���������֤���ӵ���������Ȩ�������Ƿ��ú�����Ȩֵ�����á�֤���������δ�������ڵ�Ʒ���Ƴ��滮��δ��̨������Ʒ���������������ˣ�Ʒ�ֽṹ��һ���Ƴ������ͺ����й��ڻ��г���ʮ�塱�ڼ䷢չ��������Ҫԭ�� ��������ΪƷ�ֽṹ��һ�����ڴ��ģ�����ڱ�ֵ�ߺ�Ͷ���߶��ԣ��й��ڻ��г�ȱ��������������ִ��Ӱ���˽���ģ����Ϊ��Լ�����ʽ��������Ҫԭ��ʮ�塱�ڼ䣬�ҹ��ڻ��������뽻����Ȼ���ֳ��������������ƣ���ֵ��ע����ǣ���ʹ���ڶ����2004�꣬����30569�ֵĽ�����ҲԶ����1995��63612�ֵĽ�����������ģ����̸������ȫ�ָ���������ڻ��г��Ľ���ģ���������ҹ��ڻ��������ͽ����Եø���С��������ܵ���Ʒ�ֺ��ʽ��������ơ���ͼ2���Կ��������������ҹ��ڻ����������GDP�;�����������ƽ�����������ڻ�����Ȩ��������GDP��ʮ�����࣬�ҹ��ڻ��������ͽ��������������ȣ���ʵ����̫С�� ����ͼ2 �ҹ��ڻ�������GDP������������� ���� ����������Դ���й�ͳ�����2005������2005���ڻ���������������Ϊ����ֵ ����4.��������֯��ʽ���ң�������䲻���⣬��Լ���ڻ�������ҵ�Ĺ�ģ������ ������150����������ڻ��г���չʷ�У���������ڻ�������ʵ�е��Ƿ�Ӫ���ԵĻ�Ա����֯��ʽ������20����90���������ȫ���Ա���ڻ�������������һ�ɹ�˾�����˳�����˾���ڻ���������Ϊ���г����������ƣ�NYMEX��HKEX����Ҫ���������ڻ��Ѿ���ɹ�˾�����졣���ң���ʹ����CBOT���������ƻ�Ա�ƽ�������Ŀǰ��Ȼ�������������������Ա֮���Ȩ�������dz���ȷ��CBOT�Ի�Ա��������Ҳ�յ��൱�ͣ���һ������Ϊ��Ա�ṩ����Ľ���ƽ̨�� �������ҹ��ڻ�����������֯��ʽ������ȴ�Ƚϻ��ң��ر��ǡ�ʮ�塱�ڼ䣬��Ϊ���������ƻ��ң���������������ʧ�⣬����˾��Ա�����亦��������Լ���ڻ�������ҵ�Ĺ�ģ����������һ���Ҿ�����Ҫ���������¼������棺��һ���ڻ���������֯��ʽ�ı���ֵ�����á��ҹ����ڻ�����������������������ָ�����ڻ�����������Ӯ��ΪĿ�ġ������ڻ������������취���������涨���ڻ�������ע���ʱ�����Ϊ���ȷݶ�ɻ�Ա�����Ͻɡ����ɴ˿ɼ����ҹ��ڻ���������֯��ʽ�ǻ�Ա�ƣ�ʵ�������Թ�������ʵ�����ȴ�ǣ��ڻ�������ÿ��ӯ������������ʮ�����ڣ���Ա�г�������ȴ�������������Ȩ������Ա�����Ȼ�����Ȩ���������������������������ܾ����Լ����ܾ��������й�֤������⡣�ɴ˿ɼ��������������ϵĻ�Ա�ƽ�������ȣ��ҹ��ڻ�����������Ա�ơ�ֵ�����ã��ڶ�����Ϊ�ڻ�����˾��ԱȨ�������Եȣ���ɽ��������Ա������������������ʧ�⡣�������ڻ��г�����֯�ṹ�У��ڻ�����˾��Ϊһ�����������Ŧ������ҵ��Ա��࣬�ṩ�ķ����Լ��е��ķ��������Ӧ�ģ��ڻ�����˾��Ӧ����ڻ��г��ֵ�����Ȼ����Ŀǰ���ҹ��ڻ�����˾�����н��������������20%��30%��������Ψһ��Ӯ������������������������70%��80%�Ľ����������������⣬�����н��������ѡ��̶��Ļ�Ա���Ѻ�ϯλ�����롣��ͳ�ƣ�2001���ҹ������ڻ���������ӯ���ϼ�ͻ��3��Ԫ����180���ڻ���˾�����ӯ��������4000����Ԫ���������ʧ������ɼ�һ�ߡ� ������ˣ�Ŀǰ�����γ��˴�������С�ڻ���˾�ľ��棬�ڻ���˾�Ѿ���Ϊ�������ġ����С���������������ԻΪ��Ա�Ƶķ�ӯ������֯��ȴ�����ڻ��г��ġ�Ӯ�������������������£��ڻ��г���������������ڻ�����˾����ȱ�����ֶ���ή�������������й��ڻ��г����ܽ�����չ�� ����5.�ڻ�����˾�ܵ����������Լ������ģСЧ���롰���о������ִ�������ҵ���������Զ ��������������ʱ����ȣ��ҹ��ڻ�����˾�ڡ�ʮ�塱�ڼ�ľ�ӪЧ��������ת��������ҵ���С�֤ȯ��˾�����չ�˾�����й�˾������������ҵ��ȣ��ڻ���˾����ҵ��ģ���ʲ�������Ӯ��״���ȷ��涼���ھ�IJ�ࡣĿǰ���й��ڻ�������ҵ��180���ڻ���˾�������й�˾��ע���ʱ�����60��Ԫ��������ҵ��֤��������100��150�ڣ���ҵ��ģ֮С�ɼ�һ�ߡ� �����ڻ�����˾������ģС���侭ӪЧ��֮��������˾�̾����Ȼ���ִ�������ҵ����ô������ƶ�����������������������ʵ����2��������ʾ����������2001��ȫ��ҵ����2002��ȫ��ҵ����2003����2004�꣬ȫ��ҵӮ����Ӯ��ˮƽ�ݼ������ң�2005���һ�����ڻ�����ȫ��ҵ����2400��Ԫ���������70%���ڶ�����ȫ��ҵ�ֿ���1500��Ԫ�����ȫ��ҵ����Ҳ���ɶ��֡�������������ȫ��ҵ��������Ӯ����Ӯ��ˮƽ�ֽϲ��ʹ�������ܶ���ߵ�2003�꣬ȫ��180����ڻ�����˾��ƽ������Ҳ����80��Ԫ���в���һ���Դ�һ��IJ�����ҵÿ��������ˣ�������˵��ڻ�������ҵ���롰��������������ġ�������о��������ִ�������ҵ��Ŀ�꣬ʵ���������Զ�� ������4 ��ʮ�塱�ڼ��ڻ�����˾��Ҫ��Ӫ����ָ��(��λ����Ԫ)

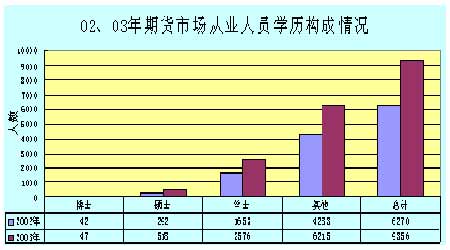

����������Դ�����ڻ��ձ��� ��������ԭ�����Ƿ��֣��������ԭ�����ڻ�����˾�ܵ����������Լ����һ���棬�ڻ�����˾ֻ�ܴ��¾���ҵ��������Ӫ����̸���ϴ������ƺ;����ڻ�����ҵ����ˣ�ҵ��ṹ�dz���һ��һ���г��Ͽͻ����٣��ʽ��������������ڻ�����˾������������Σ������һ���棬����Ϊ�ڻ�����˾ҵ��ṹ��һ��ֻ�ܿ���ȡ���������ѻ��Ӯ�������Ǻ����ڻ���˾֮��������Ѿ������漤�ң������������Ѷ��Ծ����IJ�ʹ���档��ʵ����ǰ�ҹ��ڻ��г������������Ѿ��ܵͣ��������ڻ��г���ȣ���ЩƷ�ֵ�������ˮƽ��Ҫ�͡������ڹ�����������Խϵ͵�����£���Щ��˾Ϊ�����ӽ������ͽ����Ȼ�涨ֻҪ�ͻ����ɽ��������������Ѿʹ������ף���������һ����ɱ��Ϊ�����ڵ������Ѷ��Ծ���ʹ���ڻ���˾�ķ�չ������һ�������𡪡������Ѿ������������𡱵����塣 �����ڻ�����ҵ�ô���������Ӫ��Чÿ�����£���������ҵ�ķ�չ׳����Ӱ������ȣ����Dz����ڻ�����˾Υ����������ֳ���Σ��������֮һ��2004��7�£��������ڻ���˾�����Ų�ÿͻ���֤�������ڶ�Ͷ�����ֱ�֤��ͬ��8�£�ԭ�����ڻ���˾���³�����ϲŲ���˹�˾�����ͻ���֤���1��Ԫ�ֲֳ�����ͭ�����ֿ���3000��Ԫ��2005��2�£�����ڻ����³����ܾ����Ϸ����ܾ�����������Ų�øù�˾����Ӫҵ��2800��Ԫ�ͻ���֤���ʧ�١���һϵ��Υ��Ų�ÿͻ���֤�����Ϊ����Ȼ�Ǹ���̰�����£�����һ�����濴����ʵ�����ڻ�����ҵҵ��һ����Ӫ�ҵ��йء���Σ�����������״ʹ���ڻ�����˾ȱ���ʽ�Ͷ�뵽�з����ţ��ڻ���˾���з�������Ϊ������������Ͷ���߽���ȱ�����ԣ��ֵ���û��ר���о���Ա���й��ڻ��г�������ͽ����������ȫ����о����г�Խ���ԣ�Խ�������з���Խ�������з�������Խ���������Ͷ������ҵ����Խȱ�ٽ���������Ӷ�ʹ�����ڻ�����ҵ����һ�ֱ��ҵĶ���ѭ��֮�С� ����6.����Ų��ļ�����ƵƵ���裬�г����ܷ����ܵ���Լ��ȱ��ʵ�����������Ʒ����Ȩ ������ʮ�塱�������й������г�����Ų������Լӿ졣������ҵ���С�֤ȯ��˾�����չ�˾������������Ͷ���߲ιɣ�������ҵ���������������ڵز��ֳ������÷�֧������չ�����ҵ��QFII�ƶȵ����룬ʹ��֤ȯ�г��������������Ԫ�����������г��Ļ�Ծ���������������������С���������۳ɹ����У�Ҳʹ�й����ڻ������߳�ȥ���IJ����ӿ졣 ����ͬ�����ڽ����г������Ŵ��г���֤ȯ�г��������г�����ȣ��й��ڻ��г������ȴ�Եù��ڻ��������һ����ڸ���ԭ��ƵƵ���衣��һ��Ŀǰ���� 31�ҹ�����ҵ��þ������ڱ�ֵ�ʸ��������������ʵ���ҵû��һ��ӵ�д���Ȩ�����ǣ���Թ����г��۸���Ʊ�ã����ָ�������ҵ����Ҫͨ�������ױ����ԭ���ϲɹ��Ͳ�Ʒ���۵ļ۸���գ����ֵͲ�Ρ�С��Χ�Ŀ�����Ȼ����������������ҵ���չ�ܵ�����������ڻ���˾��������ҵ����δ����Ȼ����CEPA�����ڵ��ڻ���˾2006���ڸ۳�����֧�����������ڵ��ڻ���˾����ͨ���ڸ۷�֧������չ�����ڻ�ҵ����������ƣ��кܳ���һ��·Ҫ�ߣ�����������Ͷ����Ͷ�����̣�����Ͷ����Ͷ�����̵�բ�Ŷ�û�д���֤ȯ�г������B���г�������ϸ������Ͷ������ȣ��ڻ��г�����û���κζ�����ͨ�������г���ʵ���ϣ�Ͷ���ߵ������ձ���ڣ���ʹ�����һЩ˽ļ����ͨ��һЩ�Ƿ�����Ͷ�ʺ����ڻ��г������ģ�CEPAʵʩ�Ժ�֤��ᷢ�����۰ķ����ṩ�������ڻ�����˾�ɶ��ʸ���ˡ���������2005��ף����������ڻ���������м��������ɹ���ȫ���������Ʒ������֮һ�����ű����뾭���ڻ��������ʹ�˾������Ϊ�����������ڻ��Ʋ����˼ƻ���ǰز�ۡ���ȶ��ԣ��ڻ�ҵ�������ʵ�ƵƵ���裬ǰ�������ֹۡ� ��������Ų��ļ�������Ӱ�����й��ڻ��г��Ĺ��ʻ����̣���ֱ�ӵ������ڻ��г����ܷ����ܵ���Լ��ͬʱҲʹ���ҹ��ڻ��г�����û�л�����������Ʒ����Ȩ�Ľ�������Ҫ�����ڣ���һ����������������ţ������ܴ����Ϊ������Ʒ�������ġ�Ҫ���ҹ����������������Ϊ�����Զ������ģ�һ��ǰ��������Ҫ����ȫ��������Һ����ҡ���LME�ͼ�����ȫ��������ɫ���������̡��ӹ��̡�ó���̣�ֻ�����������۹��ܺ����ڱ�ֵ���ܲ�����Ч���֡�Ȼ����Ŀǰ�ҹ�����������Ͷ���߽�������г����ڻ��г�ֻ���Լ��ˡ��������֡����������鲻�֡��ij���������ô���ܷ��־��й���Ȩ���Ļ��۸���ˣ����������ķ�����ȾͶ�ס�˴�����ʶ������ĵ�·���ڶ������ͳ���ȱ���Լ���ͨ�������Ѳ��������Ʒ����Ȩ�Ľ��𡣼�Ȼû�С��������������ױ���ҵֻ��ѡ�ͳ���ս���������Ƕ�ֻ��ͨ�������ڻ��������볡���ף���Ȼ�������ִ���Ȩ���Ƶ�����£���ҵ�Ľ���ͷ�硢����������ױ�ʵ���ۺ���ϢԴ�ḻ�Ĺ���Ͷ���������գ����Ǿ�����˹�����ҵƵƵ��Ͷ��������ƵƵ�Ʋ֡���ʧ���صĶ�����ȡ��ͳ���ս���ֽ�Է�ͨ����̸�ν��������Ʒ����Ȩ�� ����7.Ͷ���߽ṹ���������ڻ��г�Ͷ��������Ũ��Ӱ�����ڻ��г����ܷ��� ���������������������ƷЭ��(ISDA)���о����棬����500ǿ����92%�Ĺ�˾��Ч����������Ʒ�����������ͶԳ���գ���Щ��˾�ֲ���ȫ��26�����ң����ҵ���칫������豸����ҵ���漰��ҵʮ�ֹ㷺���ӵ���ĽǶ�����������500ǿ����������196�ҹ�˾��������������Ʒ���߿��Ʒ��յ�ռ94%���ձ�����89�ҹ�˾��������������Ʒ���߿��Ʒ��յ�ռ91%����������37�ҹ�˾��������������Ʒ���߿��Ʒ��յ�ռ92%��Ӣ������35�ҹ�˾��������������Ʒ���߿��Ʒ��յ�ռ100%���¹�����34�ҹ�˾��������������Ʒ���߿��Ʒ��յ�ռ94%�����⣬�й�ͳ�����ݱ���������������80���ĩ���ڻ�Ͷ�ʻ�����ȫ�������ڻ�����ͷ����ռ������ռ��50%���ң�����Ʒ��Ҳ�ﵽԼ10%��20%�������꣬Ͷ�ʻ����ڹ����ڻ������е�ͷ�����Խ��Խ����ЩͶ���������ڻ�����Ȩ�г����쳣��Ծ���ɴ˿ɼ�����������ڻ��г���Ͷ�����У��������ڱ�ֵ�ĸ�����ҵ�Լ��ڻ�Ͷ�ʻ�����ռ�����ϸߣ�����Ͷ��������Եý�Ϊ��С����һ�������ʹ�����ڱ�ֵ�ߺ�Ͷ���ߵı�����Ժ������������ڻ��г��Ļ������ܷ��ӣ�һ�������ʹ�ڻ������߸����Ե��о����Ʒ�ֹ����ϵ�ͼ۸�����������ڱ���Ͷ��������ǿ�͡������Է��١�Σ���ڻ��г��� �����������й��ڻ��г���ȴ�Ƕ�����ֳ���ɢ�����顱��ȱ�����ͻ���Ͷ���ߡ�����Ҫ�������ڱ�ֵ����ҵ�У�һ������Ϊ��Լ��Ʋ�������������ڻ����ף�һ��������뽻��ȴ��Ϊ�������ƽ����������ң������ڻ�Ͷ�ʻ�����δ��һЩ˽ļ���ò����̱����ð����桱���ò������ɷ�����Ͽɡ������Ͷ���߽ṹ��������������ʳ����г��IJ��ϴ� �����й��ڻ��г�Ͷ���߽ṹ��������Ҫ���������¼������棺��һ����������Ա��ҵ�ṹ��������������Ч�ط�ӳ����Ʒ�ֵ���ҵ������Ϣ��ʹ��ijЩƷ�ֳ�Ϊ�����Ķ����ܷ�ӳ�����湩����Ϣ���ڶ�����Ա�ĵ����ṹҲ��������������Ʒ�ֹ�����ص���ҵ���ܲ����ڻ����ף������γɾ���ȫ��Ӱ���Ȩ���������ڻ��۸�������֤ȯ�г���ȣ�û���ڻ�Ͷ�ʻ����ڻ�����˾û����Ӫ�ʸ�ʹ���ڻ��г���ȱ����ģ�ϴ�Ļ���Ͷ���ߣ�רҵ����Ͷ��Ҳ���ܵõ����ӣ����ģ��ڻ��г������ڱ�ֵ�ߺ�Ͷ���߶�����֣�������֮��ṹʧ�⣬����Ʒ��Ͷ����ռ��Ҫ��λ��һ����ʹ���г�ȱ�������ԣ����ױ����ݣ���һ����������ɡ������Է��١����������г�������չ�� ����Ŀǰ���ҹ��ڻ��г��Ͻ�95%�Ľ���������Сɢ����ֻ��5%�Ļ���Ͷ���ߣ����ڹ��������ڻ��г��������������෴��95%���ǻ���Ͷ���ߣ�ֻ��5%����Сɢ�����ҹ��ڻ��г�Ͷ���߽ṹ�IJ���������Ӱ�����ڻ��г����ܵķ��ӡ�ɢ��Ͷ�����ʽ���С�����е��г������ڱ�ֵ����ת�ƹ����ķ��գ��Ӷ�Ӱ���ڻ��г����ڱ�ֵ����ܷ��յĹ��ܷ��ӣ����⣬���г��ϴ��ڵ�Ϊ����С�ʽ�����ɢ�������Ϊ�����Եġ������硱�Ƶ�Ͷ����Ϊ���������Ͷ����������ȷ�ذ��պ��ж��г����飬�������Եġ�����ľ��ߡ� ����8.��ҵ��Ա���ʲβ�룬�����ʵ�ר���˲����ë��ǣ�ʹ�ڻ�ҵ��չ��Ϊ���� �����ҹ��ڻ��г�ͨ������Ĵ�ҵ�ʸ���ѵ�����ԣ����˲ŵ������������˽ϴ�ķ�չ�����Ǵ��������������ҹ��ڻ��г���ҵ��Ա��ˮƽ���ܵͣ������ʵĴ�ҵ�˲�����ȱ������ͼ3���Կ�����2003���ڻ���ҵ��Ա�в�ʿ����ѧ����ռ0.5%��˶ʿ����ѧ����ռ6%��ѧʿ����ѧ����Ϊ33.6%��Ȼ�����ڻ���Ϊ�߶˵�����Ʒ�����г�����Ҫ�����������רҵ�����ļ����������������з�������˲ţ����е��˲Ŵ����϶�������Ӧ��Ȩ�ͽ����ڻ��Ƴ�����й��ڻ��г����������һЩ���͵�֤ȯ��˾�з������൱ǿ������ר���˲��Ƽ���һЩ��˾ӵ��ʮ��������ʮ����ʿ���еĹ�˾������ӵ���Լ��IJ�ʿ������վ���ڻ�ҵ��֤ȯҵ��ȣ���ר���˲�������֮���٣��˲ŵĶ�ȱ������Լ���ҹ��ڻ��г��ķ�չ�� �����˲Ŵ�����һ�������г����������ٷ�չ�ıر��������ر��Ƕ����ڻ��г�����һ���߷��յĽ����г�������Ҫ��һ֧��ˮƽ���з���Ա��������ʵľ����˶��顣Ŀǰ�ڻ�ҵ����Ա���ʽϲ��ˮƽ�˲Ž��٣��ܶ˾�������з�������û���з����ţ���������Σ���й��ڻ��г���ǰ;������һЩְҵ������Ŀ���dz�����г�û�г�Զ���գ�����Ų�ÿͻ���֤�𡢾���DZ�ӵȶ�����Ϊ������Ӱ�����ڻ�ҵ������������������£��ڻ��г����ڻ�����ҵ�������亦��һ���棬û�и�ˮƽ�������ʵ��з������;����˶��飬�ڻ���˾��ȱ����������Ͷ���߽������ԵĽ��ף������ľ�Ӫ�������������տ���ˮƽҲ���ܵ�Ӱ�죬���Ӱ��Ͷ���ߵĻ����Ժ��ڻ���ҵ��������������һ���棬�ڻ��г���ҵ��Ա��ȱ����ˮƽ���о��˲ţ��⽫ʹ�г�����ҵ�������ڵ��������ױ����ӣ���ʹ�������⣬Ҳû������ȥ�о��ͽ���������⣬Ҳ��û���㹻������Ͷ�뵽�Թ����ڻ��г��������Ƶ��о�����Щ�������谭�й��ڻ��г��ķ�չ��������ʹ�����г��ķ�չ��ʧ���� ����ͼ3 �������ڻ���ҵ��Ա��Ȼȱ�� ���� ����������Դ���й��ڻ�ҵЭ�� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > �ڻ� > ����Ҫ�� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |