【导语】近期伤不起的期指不断增仓下挫,昨日期指市场创出本年度反弹后新低的同时,多空博弈的总筹码已悄然升至近9万手,刷新上市以来新高。原本市场预期出现的多空对决,有向着着边倒的单边下挫行情发展,市场再发问,期指你怎么了?

【导语】近期伤不起的期指不断增仓下挫,昨日期指市场创出本年度反弹后新低的同时,多空博弈的总筹码已悄然升至近9万手,刷新上市以来新高。原本市场预期出现的多空对决,有向着着边倒的单边下挫行情发展,市场再发问,期指你怎么了?

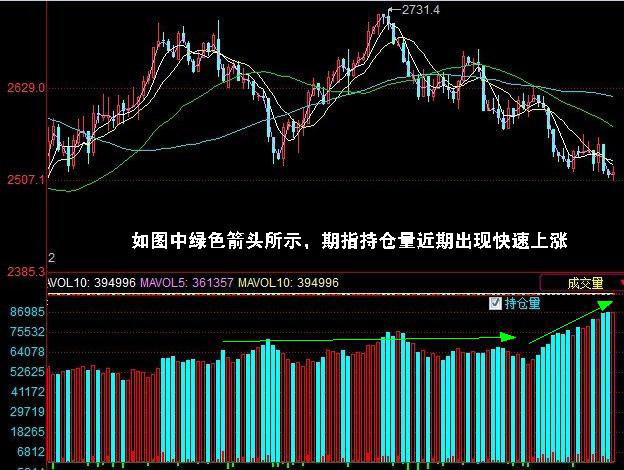

截至11日下午收盘,IF1207合约收于2428.6点,较昨日结算价上涨6.0点。期指总持仓86985手,较昨日微张10手。近期期指持仓屡创新高,多空博弈的总筹码已悄然升至近9万手,刷新上市以来新高。业内人士看来期指连续增仓下行非比寻常,市场围绕2400点一线争夺将异常激烈。 [详细] [评论]

上图为期指多空持仓状况,从单个会员持仓变动看,第一空头中证期货席位周二再次增空745手7月合约。自7月3日以来,中证期货席位持续增空,目前其在主力合约上的持卖单达10266手,为历史新高。第二空头国泰君安席位并没有增空,不过其持卖单为8771手,也属于历史高位水平,两大空头的持卖单均处于历史高位势必对后市盘面构成压制。金瑞期货席位增空445手,光大期货和浙江永安席位则分别减空473手和445手。不过光大期货席位在8月合约上增空617手,空单回补量增加。海通期货席位亦小幅移仓。多头的持仓并无太大变化,仅光大期货席位增持370手,部分多头则止损离场。

股指期货持仓量的不断上涨,说明市场多空力量的巨大分歧。从整体上看,虽然股市上有盈利压顶,下有估值和政策作底,但整体上进一步下跌的风险正在降低,尤其是银行股等大盘股估值已经处在低位,基本反应了经济下滑与不良爆发的悲观预期,因此后市快速下跌可能性正在减少。在大市向下时需要做好仓位控制,而投资者也没有必要过于悲观,股市的下跌往往已经提前反映了经济的下行态势,反而随着悲观数据的不断披露,政策作用会逐渐累积,经济最终会走向复苏。[评论]