头条新闻

申万宏源周海晨精选七股大喜大悲:半年收益率最高35% 最低-43%

近一年来,申万宏源周海晨共推出158篇研究报告,针对单家上市公司发布五份以上研报的有东港股份、晨鸣纸业、奥瑞金、大亚圣象、宜华生活、索菲亚、美克家居。申万宏源研报声明,证券的投资评级以报告日后的6个月内,证券相对于市场基准指数的涨跌幅为标准。经统计,以近一年来首份研报发出当日上市公司股票收盘价为基数,其中3家上市公司半年投资收益率未正,4家半年投资收益率未负。其中宜华生活半年跌幅达43.09%,奥瑞金半年跌幅达28.87%,东港股份半年跌幅23.05%,晨鸣纸业半年跌幅半年跌12.05%。大亚圣象半年涨幅33.80%,索菲亚半年涨幅35.45%,美克家居半年涨幅9.42%。

新浪综合 |

2016年11月14日15:31

评论

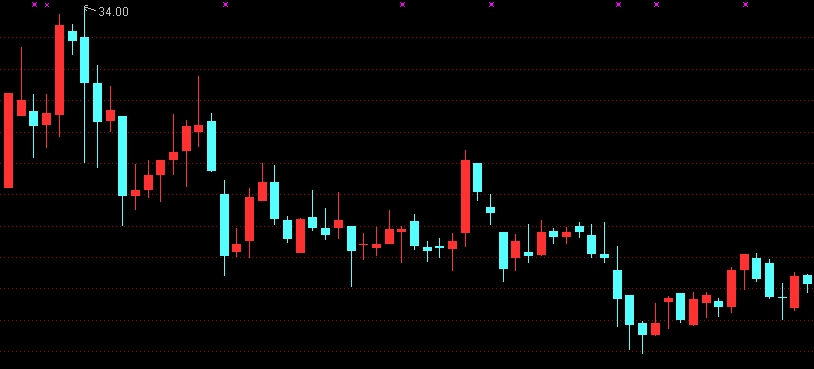

东港股份最伤情:十份研报难唤熊回头 首份研报发布至今已重挫35%

2015年12月2日,申万宏源周海晨发布东港股份研报――《东港股份:电子发票迎重大利好,转型互联网信息服务商亮点颇多》,看高目标价55元(当日收盘价41.07元),此后至今周海晨先后再发布九篇研报,维持东港股份增持评级。15年12月底到16年三月,连续发布五篇研报,看高东港股份目标价69元,而在这个时间段,东港股份走出大幅暴跌行情,股价在3月1日跌出区间最低值――25元,而这仅相当于同期喊出目标价的不足三分之一。以近一年来东港股份首份研报发出当日上市公司股票收盘价为基数,半年跌幅达23.05%,至今(11月11日收盘价)跌幅达35.01%!

新浪综合 |

2016年11月14日15:31

宜华生活最打脸:刚推荐完股价即六跌停 让粉丝情何以堪?

2016年1月21日,申万宏源周海晨发布宜华生活研报――《宜华生活:收购国际软体家具巨头华达利,宜华“Y+生态圈”涵盖渠道品类服务,泛家居平台日臻完善》,这份在停牌七个月后复牌当日推出的研报本身内容中规中矩,并无新奇指出,然而让人大跌眼镜的是,研报推出也就是复牌当日,宜华生活即走出连续六个跌停的极端走势。这意味着如果投资者在复牌当日按照研报推荐增持宜华生活,六个交易日后,资产缩水至一半,这让海晨分析师的铁粉们情何以堪?此后至今周海晨先后再发布六篇研报,对泛家居生态圈长期前景看好,维持宜华生活增持评级。然而,周海晨的不放弃不抛弃并没有如愿将宜华生活的股价成功拉起。以近一年来宜华生活首份研报发出当日上市公司股票收盘价为基数,半年跌幅达43.09%,至今(11月11日收盘价)跌幅达40.92%!

新浪综合 |

2016年11月14日15:31

大亚圣象最出彩:九研报力推涨势 首份研报发布至今暴涨58.99%

2016年1月27日,申万宏源周海晨发布大亚圣象业绩快报点评研报,维持买入评级,指出大家居后续发力可期,业绩存在巨大向上弹。此后至今周海晨先后再发布八篇研报,不断调高大亚圣象16年盈利预期,维持买入评级。在此时间段,大亚圣象走出主升浪行情,股价在10月17日走出区间最高值――21.72元(1月27日近一年来首份研报推荐当日收盘价12.07)。以近一年来大亚圣象首份研报发出当日上市公司股票收盘价为基数,半年涨幅达33.80%,至今(11月11日收盘价)涨幅达58.99%!

新浪综合 |

2016年11月14日15:31

索菲亚成最爱:连发7篇研报喊90元目标价 涨43.31%之后还有大空间?

2015年11月13日,申万宏源周海晨发布索菲亚增发项目点评研报,维持买入评级,指出互联网和大家居战略全面升级,维持一年目标价90 元(对应400亿市值)。此后至今周海晨先后再发布六篇研报,看好索菲亚“大家居”战略,维持买入评级。从去年年末至今,七篇研报均维持索菲亚一年目标价90元。在此时间段,大亚圣象走出震荡拉升行情。以近一年来大亚圣象首份研报发出当日上市公司股票收盘价为基数,半年涨幅达35.45%,至今(11月11日收盘价)涨幅达43.31%。大亚圣象11月11日收盘价为57.11元,按照七篇研报坚定看高的90元目标价计算,大亚圣象还有57.59%的上升空间!

新浪综合 |

2016年11月14日15:31

周海晨身陷大熊股 悲情东港股份

周海晨15年12月2日、4日、16日研报力荐东港 多处雷同文字阐述两大看点

申万宏源周海晨12月2日发布研报《东港股份:电子发票迎重大利好,参与设立山东彩票研究院,转型互联网信息服务商亮点颇多》;12月4日发布研报《东港股份:签约支付宝合作发票查验,电子发票更大范围推广,行业爆发已吹响号角!》;12月16日发布研报《东港股份:新《会计档案管理办法》即将施行,电子发票无纸化报销终落地!》。三篇研报均看高目标价55元,研报正文多处雷同:关键小标题:“电子发票行业:15 年政策利好持续释放,推动电子发票行业进入爆发元年!”“公司整体战略:上下利益高度一致,积极转型互联网信息技术整体服务商。”“电子发票势如破竹,电子发票全国推广和衍生运用+彩票研究院+电子档案存储构成16 年看点,建议增持!”等多处一致,看好电子发票、互联网信息服务商两大看点。

新浪综合 |

2016年11月14日15:36

周海晨15年12月22日起连发5篇研报看高目标价69元 股价大跌最低到25元

2015年12月22日,周海晨发布研报――《东港股份:电子发票进军福建,区域拓展加速,新一轮上涨逻辑拉开序幕》,上调目标价至69元!(之前目标价是55元),此后周海晨再发布四篇研报――《电子发票进军天津再下一城,区域拓展显著提速,新一轮上涨逻辑拉开序幕》《电子档案存储首单落地,三大逻辑持续兑现,优质成长可期!》《电子发票进军济南再下一城,区域持续拓展,市场空间巨大》《自助售彩+电子发票+档案存储多点开花,积极转型互联网信息技术服务商》维持东港股份增持评级和69元的目标价,主要的推荐逻辑是看好东港股份的电子发票业务。而同期,东港股份股价自12月30日达到49元区间最高价后即大幅下挫,股价在3月1日跌出区间最低值――25元,而这仅相当于同期喊出69元目标价的不足三分之一!

新浪综合 |

2016年11月14日15:36

周海晨时隔四个月后再荐东港股份 研报不放弃难改下跌颓势

7月22日,周海晨时隔四个月后再度发布东港股份研报《东港股份:2016年中报点评:业绩符合预期,电子档案存储放量,员工持股计划持续推进,转型互联网信息综合服务商值得期待》,研报中没有再明确标注目标价,文中指出:“转型互联网信息综合服务商,员工持股计划稳步推进值得期待,下调盈利预测,维持增持!”下调公司16年EPS至0.69(原为0.77 元)。研报发出后,东港股份并未出现反弹,而是继续弱势震荡下跌。

新浪综合 |

2016年11月14日15:36

周海晨的流泪坚守:10月27日仍发研报增持 再度下调盈利预期

周海晨10月27日发布研报《东港股份:2016年三季报点评:业绩略低于预期,静待员工持股计划推进,转型互联网信息综合服务商前景明确》。研报指出,公司在电子发票、彩票立体化销售和电子档案存储等领域持续布局,拥有明显的比较优势,为转型互联网信息综合服务商奠定坚实基础。营改增为增值税票印刷市场打开空间,下半年新一轮招标利好全行业。下调公司16年EPS 为0.64 元(原为0.69)的盈利预测。

新浪综合 |

2016年11月14日15:36

相关策划

第一期:申万宏源王胜 说好的4000点呢?

王胜,申万宏源证券首席宏观策略分析师,六次上榜新财富最佳分析师(2次建筑、4次策略);2015年末,王胜喊出2016年A股中性假设下摸高至4000。

第二期:招商证券王稹 呼吁股民买买买之后遭遇啪啪啪熔断

王稹,招商证券首席策略研究分析师。王稹去年底曾预测跨年行情将正式启动,呼吁买买买;今年6月再度喊出A股正处于转型牛-螺旋市中。

第三期:长江证券覃川桃“个性”研报被批违规

提到长江证券研报,市场印象最深的是“语不惊人死不休”的桃子姐。2015年12月3日覃川桃发表研报《你大妈不是你大妈,你大爷还是你大爷》,一时引起广泛关注。

第四期:东吴证券马浩博乌龙研报遭当事人打脸

第十二届新财富最佳分析师第四名(食品饮料)马浩博近日发布的研究报告,将福成股份“捧上了天”,却被公司发布澄清公告,相关失实内容也被逐一反驳。

第五期:光大证券李婕 五只钟爱股今安在?

李婕,七届新财富纺织服装行业最佳分析师,近一年发布五次及以上研报的上市公司共有5家,4家半年投资收益率为负。2015年12月16日曾喊出2016年百倍市盈率的朗姿股份至今跌幅已达23.8%……

第六期:乐视奇葩研报 分析师谁更不靠谱?

广大分析师中,有谁在唱空乐视股价吗?答案很令人遗憾:没有。翻看了下半年各券商关于乐视网的多份研报,最负面的也是“审慎推荐”。如果你看研报炒乐视,下半年至今要亏26%!

周海晨简介

周海晨,新财富最佳分析师“五冠王”。申万宏源证券研究所董事总经理,先后分管消费品和制造业研究部,轻工行业和家电行业的首席分析师。自从2008年上榜以来,在新财富榜单上一直稳居前三甲,其中五个年度更是获得了该行业的第一名。

周海晨,新财富最佳分析师“五冠王”。申万宏源证券研究所董事总经理,先后分管消费品和制造业研究部,轻工行业和家电行业的首席分析师。自从2008年上榜以来,在新财富榜单上一直稳居前三甲,其中五个年度更是获得了该行业的第一名。