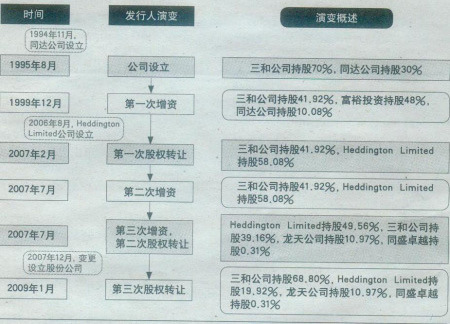

九安医疗由国内股东三和公司及外资股东同达公司于1995年共同设立,1999年底,新加坡富裕投资加入成为一名新的外资股东,而在2007年2月,一家名为Heddington Limited的外资公司通过受让股权成为公司的第一大股东,持股58.08%。从设立至此,公司一直被认定为中外合资企业。

作为一家生产型外商投资企业,公司自2004年起享受“免征两年、减半征收三年”的税收优惠政策。2007年,公司所得税率仅为7.5%,2008年仅为12.5%。

作为九安医疗的两大股东的控股股东,刘毅不过是通过境外注册回国收购保持了公司的“合资”身份,从而骗取了税收等各方面的优惠政策。

同达公司设立于1994年11月,注册地为美国纽约州,股东只有一名叫陈远的自然人股东。从设立时间上我们不难看出,同达公司在设立后也是立即回国投资了九安医疗,这与刘毅日后通过境外注册Heddington Limited公司就立即回国收购九安医疗的技法“不谋而合”。

为了在上市前摆脱干系,刘毅于2008年12月底转让出了在Heddington Limited公司的股份。

根据《上市公司治理准则》,上市公司应与股东方执行“五分开”,其中包括人员分开。我们可以理解董事由重要股东方选派,但高管人员应与股东完全独立,否则将难以保证真正的独立性。

公司的财务总监张凤云以及总工程师王任大都是三和公司的重要股东,行政人事经理翟新辉是Heddington Limited公司的重要股东。

受股东方利益的驱动,这三位高管人员很难在经营管理中独立地履行职责。这种情况的恶果是,公司上市后,大股东的利益将被这些高管人员置于中小股东利益之上。

表面上看,九安医疗2009年的业绩还算漂亮,当年公司的销售额同比增长12%,达到3.13亿元,实现净利润3904万元,同比增长了25%。但在这背后,我们看到公司盈利存在诸多隐患。

首先,应收账款的反常猛增。2009年末,公司账面的应收账款由年初的2682万元大幅增加到了5918万元,增幅超过120%。这也使得公司的应收账款周转率由上年的13.15次下降到7.28次。

我们不解的是,公司全年销售额并未有大幅增长,由于公司销售多为出口,在多数主要客户都采用信用证结算的情况下,应收账款在某一年份的年底集中产生并不符合常理。因此,我们怀疑该部分应收账款的真实性。

公司现金严重不足。到2009年末,公司的账面现金只有1942万元,较年初减少了38%,较2008年初更是减少了77%,对于一家年销售额超过3亿元的公司,这样的现金存量使得生产经营存在巨大的风险。

而令我们不解的是,至少在最近3年内,公司从未向银行借款。这意味着公司认为,2007~2008年的账面现金存量足够公司进行经营周转,而2009年,账面现金大幅减少,公司依然不愿意通过借款增加现金,而选择在资本市场融资。

九安医疗在过去数年内都不进行任何银行借款,而直接上市融资,这不免让我们怀疑公司上市的目的。若缺钱,为何不先行从银行借款;若不缺钱,上市为何目的?仅仅是实现股东们的财富梦吗?

根据天津市南开区国家税务局的认定,作为一家生产型外商投资企业,公司自2004年起享受“免征两年、减半征收三年”的税收优惠政策。2007年,公司所得税率仅为7.5%,2008年仅为12.5%。

在内外资企业所得税合并之前(2008年1月1日),根据1991年4月9日第七届全国人民代表大会第四次会议通过的《中华人民共和国外商投资企业和外国企业所得税法》和1993年12月13日国务院发布的《中华人民共和国企业所得税暂行条例》的规定,在华外资企业享受所得税优惠。

据统计,在此之间在华外资企业所得税率是百分之十五,而中资企业最高超过百分之三十。如果再加上其它的优惠,外资企业在中国的平均税负只有百分之十一,仅为内资企业平均税负的一半。

内外资税收的巨大差别诱使某些个别内资企业假冒外资企业以骗得税收优惠,又使某些外资企业利用其避税,特别是从获利年度起“免二减三”,利用转让定价明亏实盈,人为推迟获利年限,从而逃税,最终导致国家大量税收的流失。

项目 |

股东名称 |

发行前股本结构 |

发行后股本结构 |

||

股数(万股) |

比例(%) |

股数(万股) |

比例(%) |

||

有限售条件的股份 |

三和公司 |

6,398.59 |

68.80 |

6,398.59 |

51.60 |

Heddington Limited |

1,852.37 |

19.92 |

1,852.37 |

14.94 |

|

龙天公司 |

1,020.21 |

10.97 |

1,020.21 |

8.23 |

|

同盛卓越 |

28.83 |

0.31 |

28.83 |

0.23 |

|

本次发行的股份 |

|

|

3,100.00 |

25.00 |

|

总计 |

9,300.00 |

100.00 |

12,400.00 |

100.00 |

|

三和公司:本公司董事长刘毅为三和公司控股股东,持有三和公司78.57%的股权,从而间接持有九安医疗股份5,027.67万股,占本次发行前公司总股本的54.06%,系本公司实际控制人。

Heddington Limited公司:注册地是英属维尔京群岛,但其大股东却是九安医疗另一大股东三和公司的控股股东刘毅,注册时间是2006年8月,刘毅在境外注册这家公司后,立刻回国内收购了九安医疗的股权。

| 序号 | 项目名称 | 投资额(万元) |

|---|---|---|

| 1 | 建筑工程 | 11937 |

| 2 | 铺底流动资金及工程建设其他费用、预备费 | 7201 |

| 3 | 线路板焊装车间设备采购 | 3764 |

| 4 | 家用医疗健康电子产品研发中心 | 3495 |

| 5 | 传感器封装车间设备采购 | 2970 |

| 6 | 自动化仓库及综合电气检测实验室 | 1696 |

| 7 | 充放气总成车间设备采购 | 566 |

| 8 | 生化试片车间设备采购及血糖仪生产车间 | 894 |

| 9 | 低频治疗仪及综合医电产品生产车间 | 360 |

| 10 | 电子血压计生产车间 | 150 |

| 合 计 | 33033 |

| 财务指标/时间 | 2009年 | 2008年 | 2007年 |

|---|---|---|---|

| 总资产(亿元) | 2.3784 | 2.054 | 1.5146 |

| 净资产(亿元) | 1.7839 | 1.3934 | 1.1928 |

| 少数股东权益(万元) | |||

| 净利润(亿元) | 0.39 | 0.31 | 0.44 |

| 资本公积(万元) | 84.09 | 84.09 | 84.09 |

| 未分配利润(亿元) | 0.75 | 0.40 | 0.23 |

| 基本每股收益(元) | 0.41 | 0.34 | 0.44 |

| 稀释每股收益(元) | 0.41 | 0.34 | 0.44 |

| 每股现金流(元) | 0.46 | 0.03 | 0.4 |

| 净资产收益率(%) | 24.57 | 24.95 | 48.76 |