�Ű�ҽ�ƣ����ʼ������� ����Ŀ��������

������Ͷ���߱����о�Ա ������

�������濴��ȥ���Ű�ҽ��������һ������˰�յȸ������Ż����ߵ����������ҵ�����ǣ���ν�����ʷ������ǹ�˾ʵ�ʿ����������ھ���ע��Ĺ�˾���ˡ����ԣ���������ν����ʱ���Ų��Ҳ���ı����üٺ���ƭȡ�Ż����ߵ���ʵ��

����������ˣ����һ���ڲ��������ҵĹ�˾����˾��ɶ���δ��ʵ����Ա��������������ܼࡢ�ܹ���ʦ���������¾����Ⱦ�Ӫ�Ŷ�Ҫְ�����ɹɶ�������Ա�ѳ֣������Ĺ�˾��Ӫ�����ȥ��֤���к����С�ɶ����棿

��������ҵ������Ȼӯ����2009��Ҳ��25%��ͬ�����������ǣ����ǽ����ڹ�˾Ӧ���˿�ͬ������120%�Ļ�����ʵ�ֵģ���ͬ�ڣ���˾���������12%����˾��Ӧ���˿�Ĵ����������Ϊ2009��Ĵ������ж�����Ȼ������˾��Ʒ��ҪΪ���ڣ��������������������£�������֤����Ϊ���ij���ҵ�������˴���ȵ�Ӧ�տ����������������ǻ�������ʵ�ԡ�

�������ʼ���

�����Ű�ҽ����һ����Ҫ��������Ѫѹ�ƺ͵�Ƶ�����ǵ�Ϊ���������ҵ��������������˾����80%�����۶�Ϊ���ڣ��ͻ���Ҫ��ŷ���г���ҽ�Ƶ��Ӳ�Ʒ�����̣�ŷķ���ȹ��ʳ����ǹ�˾��ֱ�Ӿ������֡�

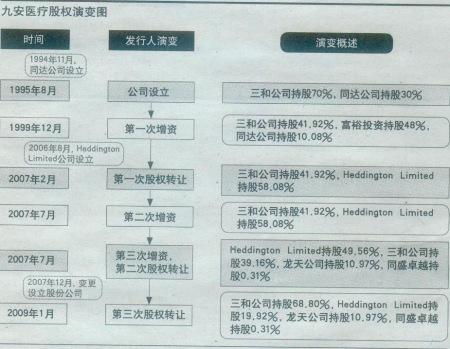

�����Ű�ҽ���ɹ��ڹɶ�����˾�����ʹɶ�ͬ�﹫˾��1995�깲ͬ������1999��ף��¼��¸�ԣͶ�ʼ����Ϊһ���µ����ʹɶ�������2007��2�£�һ����ΪHeddington Limited�����ʹ�˾ͨ�����ù�Ȩ��Ϊ��˾�ĵ�һ��ɶ����ֹ�58.08%�����������ˣ���˾һֱ���϶�Ϊ���������ҵ��

����Ȼ�������ǵIJ�������ʾ��Heddington Limited��˾��Ȼע�����Ӣ��ά����Ⱥ���������ɶ�ȴ�ǾŰ�ҽ����һ��ɶ�����˾�Ŀعɹɶ����㣬ע��ʱ����2006��8�£�Ҳ����˵�������ھ���ע����ҹ�˾�����̻ع����չ��˾Ű�ҽ�ƵĹ�Ȩ��

��������������Ͽ�������˰��ֵ��϶�����Ϊһ������������Ͷ����ҵ����˾��2004�������ܡ��������ꡢ�����������ꡱ��˰���Ż����ߡ�2007�꣬��˾����˰�ʽ�Ϊ7.5%��2008���Ϊ12.5%��

������ˣ���Ϊ�Ű�ҽ�Ƶ�����ɶ��Ŀعɹɶ������㲻����ͨ������ע��ع��չ������˹�˾�ġ����ʡ����ݣ��Ӷ�ƭȡ��˰�յȸ�������Ż����ߡ�

�����̶������ǻ��ɴ�ǰ�����ʷ�����ע����������ͬ�﹫˾��Ҳ�����������������˶�Ŀ���ﵽ��������Ŀ�ĵĿտǹ�˾���ˡ�

���������飬ͬ�﹫˾������1994��11�£�ע���Ϊ����ŦԼ�ݣ��ɶ�ֻ��һ���г�Զ����Ȼ�˹ɶ���������ʱ�������Dz��ѿ�����ͬ�﹫˾��������Ҳ�������ع�Ͷ���˾Ű�ҽ�ƣ����������պ�ͨ������ע��Heddington Limited��˾�������ع��չ��Ű�ҽ�Ƶļ�������ı���ϡ������ԣ�ͬ�﹫˾���Ҳ������ٿص��أ�����Զ�����Ǹ����ӡ�

����ֵ��һ����ǣ�Ϊ��������ǰ���Ѹ�ϵ��������2008��12�µ�ת�ó�����Heddington Limited��˾�Ĺɷݡ�

������������

������˾�������棬�Ű�ҽ��Ҳ���������ص�ȱ�ݡ�

�������ݡ����й�˾���������й�˾Ӧ��ɶ���ִ�С���ֿ��������а�����Ա�ֿ������ǿ������ⶭ������Ҫ�ɶ���ѡ�ɣ����߹���ԱӦ��ɶ���ȫ�������������Ա�֤�����Ķ����ԡ�

�����������飬��˾�IJ����ܼ��ŷ����Լ��ܹ���ʦ���δ�������˾����Ҫ�ɶ����������¾������»���Heddington Limited��˾����Ҫ�ɶ���

������ˣ��������ţ��ܹɶ������������������λ�߹���Ա�����ھ�Ӫ�����ж���������ְ����������Ķ���ǣ���˾���к�ɶ������潫����Щ�߹���Ա������С�ɶ�����֮�ϡ�

����ҵ������

���������Ͽ����Ű�ҽ��2009���ҵ������Ư�������깫˾�����۶�ͬ������12%���ﵽ3.13��Ԫ��ʵ�־�����3904��Ԫ��ͬ��������25%�������ⱳ�����ǿ�����˾ӯ���������������

�������ȣ�Ӧ���˿�ķ���������2009��ĩ����˾�����Ӧ���˿��������2682��Ԫ������ӵ���5918��Ԫ����������120%����Ҳʹ�ù�˾��Ӧ���˿���ת���������13.15���½���7.28�Ρ�

�����й��齫Ӧ���˿�Ĵ����������Ϊ2009��ĩ��˾�����˼��еĴ����ó���ۣ�Ӧ���˿�����������ڡ�

�������Dz�����ǣ���˾ȫ�����۶δ�д�����������ڹ�˾���۶�Ϊ���ڣ��ڶ�����Ҫ�ͻ�����������֤���������£�Ӧ���˿���ijһ��ݵ�����в����������ϳ�������ˣ����ǻ��ɸò���Ӧ���˿����ʵ�ԡ�

������Σ���˾�ֽ����ز��㡣��2009��ĩ����˾�������ֽ�ֻ��1942��Ԫ�������������38%����2008������Ǽ�����77%������һ�������۶��3��Ԫ�Ĺ�˾���������ֽ����ʹ��������Ӫ���ھ�ķ��ա�

�����������Dz�����ǣ����������3���ڣ���˾��δ�����н�����ζ�Ź�˾��Ϊ��2007~2008��������ֽ�����㹻��˾���о�Ӫ��ת����2009�꣬�����ֽ������٣���˾��Ȼ��Ը��ͨ����������ֽ𣬶�ѡ�����ʱ��г����ʡ�

�������н����ŵ���������ݼ�����ʱ��Ρ��ʽ�ɱ��ͣ��Ű�ҽ���ڹ�ȥ�����ڶ��������κ����н���ֱ���������ʣ��ⲻ�������ǻ��ɹ�˾���е�Ŀ�ġ���ȱǮ��Ϊ�β����д����н�����ȱǮ������Ϊ��Ŀ�ģ�������ʵ�ֹɶ��ǵIJƸ�����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���춼�����˽�

- �ؿ� ��Ц���� ����ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� �¹�ϣ�´���

- ������Ʒ��������128%

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ������ �������� �ʺ�

- ��ϲ�š� �������պؿ�

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�