【编者按】多年来铁矿石谈判成为国人关注的焦点,从1981年以来一年一度的铁矿石谈判都会如期举行,直到2010年4月沿用了40年的年度长协价格被颠覆,取而代之的是以现货市场为基准的季度定价机制。2011年铁矿石谈判则彻底被叫停,中国不得不卷入一场持久的铁矿石话语权之争。 [微博热议] [评论] [相关报道] >>查看更多财经视点

三大矿商往往都是联合行动,他们的基本模式都是指数定价,定价模式不透明,所以在世界各大钢企中并没有得到认可。

罗冰生表示受铁矿石供求关系的影响,中国钢企在谈判时没有任何发言权,只能被迫接受三大矿山给出的价格,所以只能暂停,而以后铁矿石谈判并非完全没有,只不过是不会统一去谈。

中钢协副秘书长吴新春表示,目前,铁矿石价格被操控的迹象明显,去年9月以后,我国进口铁矿石数量不断攀升,然而生铁产量却处于低位,与铁矿石进口量不匹配,超量进口明显。与此同时,国际上不断炒高中国的粗钢产量,铁矿石价格也从去年年底开始被推涨,目前铁矿石现货价格正攀升至200美元/吨的历史新高,指数价格也达到约180美元/吨。

中钢协原常务副会长罗冰生昨日又在今年的第一次行业信息发布会上表示,现在铁矿石的定价完全由三大矿山说了算,国内钢铁行业已被迫全面推行铁矿石指数定价。他指出,三大矿山使用的现货指数定价透明度不强,对中国钢企较为不利。此前,中钢协副秘书长吴新春也表示,指数定价在核算方法上存在缺失,并不能真正反映市场真实的交易状况。

由于原来价格的大幅上涨,仅进口铁矿石这一项,2010年中国进口铁矿石6.18亿吨,平均每吨铁矿石上涨48.51美元,全年多付了外汇300.1亿美元,按照汇率1:6.6计算,折合人民币1980亿元,要全部进入钢铁生产的成本,是2010年中国大中型钢铁企业全年实现利润897亿元的2.21 倍。

中国钢铁行业盈利水平不断下降,2010年大中型钢铁企业实现利润897亿元,销售利润率2.91%,远低于全国工业企业6.2%的平均水平,成为全国工业行业中利润率最低行业。大多属企业处于微利或亏损状态,行业盈利水平总体不容乐观。分析称进口铁矿石成本大幅上涨是利润率最低的主要因素。

2010年中钢协77户大中型钢铁企业平均利润率只有2.84%,基本呈逐年下降趋势,77户总利润利897亿元不及世界三大矿业公司任何一家的利润。邵安林认为,造成钢铁企业盈利下降的主要原因是铁矿石等原材料价格大幅度上涨,特别是进口铁矿石费用大幅增加所致。

由于国内价格倒挂,钢铁需求削弱以及基数较高等原因,短期之内,日照港的发展也存在着变数。按工信部对今年我国粗钢产量6.6亿吨的产量估算,今年中国铁矿石的供给将会出现7000万吨以上的供给过剩。

铁矿石现货指数有三:环球钢讯TSI指数、金属导报MBIO指数与普氏能源资讯普氏指数。报价各不相同。

金融能力决定铁矿石定价权,金融界只研究金融的问题,产业界只研究产业界的问题,裹足不前,那么中国钢铁工业的原材料市场我们就永远没有话语权。中国钢铁产业如何提高核心竞争力,尤其是在目前国际原材料市场上的价格话语权,以及铁矿石市场金融化这两个方面,亟须深入研究。

发改委、工信部和商务部等相关部门正在联合研究应对铁矿石的相关政策措施。而《每日经济新闻》记者昨日获悉,工信部对铁矿石进口的监管政策目前已修订完毕,并移交给工信部原材料司钢铁处负责监督执行。而此前国家发改委向三大铁矿石的巨头之一力拓发出警告。

中钢协特邀分析师罗冰生3月17日表示,考虑全面推行进口铁矿石代理制,合理控制港口进口库存。经过中钢协与五矿商会协商,国内主要钢企一致同意全面实行进口铁矿石代理制,有效杜绝目前国内市场进口铁矿石双重价格问题,防止人为炒作,从而进一步规范进口铁矿石市场。

国内各大钢企也有所行动,使得一些钢企开始积极地投身海外开矿建钢厂,国内钢厂此前也有过海外建钢厂的计划,因没有经验始终没有成功。徐乐江表示,包括宝钢在内,中国钢铁企业真正的国际化程度到目前为止还是零,没有一家钢铁企业曾成功在海外生产钢铁。

中钢协称,中方在今年的谈判中将坚持中国价格模式,虽然会很难,但这是中方应得的权利,不争取就不可能得到。

今年的工作重点就是中国必须达成一个统一的铁矿石进口价格,为保证谈判成功,将整顿进口铁矿石的市场秩序,对铁矿石进口实行代理制。

三大矿不参与现货市场也可以影响价格。但矿石的需求市场却非常分散。大钢企可能可以通过一些周期性的购买来部分的影响市场心态,但它们没有矿山那么大的力量。

将逐步推行铁矿石按市场需求每月调整定价的新机制,2010年4月份起开始实行的按季度调整定价的机制将被废止。后该公司将尽可能多签署短期供货协议压缩长期供货协议。

中国基本上已经丧失了铁矿石谈判的资本和筹码,短期内只能任人宰割。目前必和必拓正在大力推行月度定价制度,钢厂生产成本将更加难以控制。

淡水河谷向记者表示:“淡水河谷已不再自己宣布定价。我们已经与全部的客户达成协议,建立了铁矿石季度价格机制,并以中国现货市场价格指数为基准。”

既然定价权上“打不过”三大铁矿石巨头,要生产又“逃不脱”上游矿企的钳制,钢企所能做的,是迅速调整角色,接受并摸透新的游戏规则。

作为最大的需求方,为什么没有定价权呢?在笔者看来,尽管三大矿山确实具有垄断地位,但更多应该归咎于我们自己。首先,行业格局造成力量分化。其次,各家钢厂铁矿石成本存在较大差距。

在分析人士看来,要想改变谈判不利的局面,可不是那么简单,供求关系摆在那,谈判解决不了问题。

在铁矿石价格谈判中,三大矿山集团握有绝对优势,矿石价格指数化和金融化的趋势几乎不可避免。中国钢铁企业与其消极反对,不如积极应对。在中国钢铁企业尚感陌生的金融衍生品领域如何取胜,将决定着钢铁企业的未来发展之路。

中钢协去年曾就铁矿石对钢铁行业安全所产生的影响,向国务院领导反映情况,得到了高度重视。铁矿石保障被提升到国家资源战略高度进行研究。或许,这是中国解决铁矿石难题的一个契机。

可以说国内钢铁行业的整合和改革基本沦为“半吊子”工程。在全球铁矿石资源日益集中的情况下,国内钢铁行业始终没摆脱过于分散的被动局面,最后沦落到替国际矿商“打工”的结局也就并不令人意外了。

关于铁矿石谈判目前做的所有事情都可以称为政府公共关系活动,于解决问题没有什么帮助,最后是要看5年后我们手中的矿山有多少才有话语权的。

就是说铁矿石涨势还将延续,中国经济增长将付出更加高昂的代价!

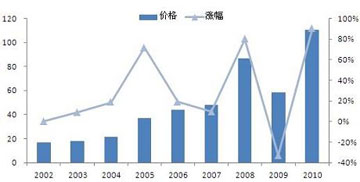

铁矿石连年败北,价格在2009年之前暴涨六年,累计涨幅高达400%,中国钢企始终被他人尤其是被铁矿石供应商牵着鼻子走的结果就是屡创新高的全行业的亏损。

三巨头垄断了全球75%以上的铁矿石贸易。由于缺少有效竞争加上需求急剧增长,国际铁矿石价格在过去两年里几乎翻了一倍。

全球铁矿石价格连年暴涨,中国钢铁业的产能扩张已走到尽头。事实上,自2007年后,中国钢铁业开始出现边际利润递减的趋势,至此,中国钢铁业已正式步入了微利(亏损)时代。

造成钢铁企业盈利下降的主要原因是铁矿石等原材料价格大幅度上涨,特别是进口铁矿石费用大幅增加,不断地挤占我国钢铁企业的利润空间。

罗卡表示,由于铁矿石转而实行现货市场定价机制,钢铁价格将会一直在高位上运行,行业的波动性也将明显加大,而制定投资计划将变得更加困难。

钢去年利润占70家大中钢企总和26%,铁矿石谈判之所以屡战屡败,这就是原因。

| 年份 | 达成协议时间 | 谈判双方 | 铁矿石涨幅 |

||

| 购买方 | 供应方 | 粉矿 |

块矿 |

||

2009年 |

2009年8月 |

中钢协 |

FMG |

-35.02% |

-50.42% |

2009年 |

2009年5月 |

日新铁 |

力拓 |

-33% |

-44% |

2008年 |

2008年01月 |

宝钢 |

力拓 |

79.88% |

96.5% |

2007年03月 |

日本日新铁 韩国浦项 |

巴西淡水河谷 |

65% |

71% |

|

2007年 |

2006年12月 |

宝钢 |

淡水河谷 |

9.5% |

9.5% |

2006年 |

2006年6月 |

宝钢 |

必和必拓 |

19% |

19% |

2005年 |

2005年2月 |

日本日新铁 |

力拓 |

71.5% |

71.5% |