导语:主营皮鞋生产的IPO企业青岛亨达8月17日上会被否,公司计划募资4.45亿元扩充门店及技术改造等。然而资料显示,亨达股份成长过程中,不仅策划了一系列虚假的“洋商标”给自己使用,同时通过设立空壳公司制造虚假外资身份获取所得税减免优惠,另外,公司2010年、2011年实际翻倍的预付帐与募资招股书的说明更是牛头不对马嘴。亨达股份上演了一出资本市场的“达芬奇密码”。[评论]

亨达股份系由亨达集团整体变更设立,成立于2010年,主营业务为男女皮鞋的研发、设计、生产与销售。在国内市场,公司业务模式表现为自主研发设计、委托加工生产、通过自营模式和特许加盟模式销售自有品牌产品;在国外市场,通过ODM 方式为国际知名品牌提供设计与生产。

公司董事长王吉万,其中王吉万、单存礼、单玉萍、单玉香和王国昌合计持有公司70.91%的股份,为公司实际控制人。

保荐机构:西南证券。

主营皮鞋生产的IPO企业青岛亨达股份有限公司即将于8月17日上会。记者通过亨达股份预披露材料及相关调查发现,亨达股份不仅策划了一系列虚假的“洋商标”给自己使用,同时在资本市场长涉嫌通过设立空壳公司制造虚假外资身份获取所得税减免优惠,另外,公司2010年、2011年实际翻倍的预付帐与募资招股书的说明更是牛头不对马嘴,投资者看清真相,需要破解“达芬奇密码”。

综合亨达股份的招股说明书(申报稿),2008、2009、2010年亨达股份的自营店数量分别是210家、330家、462家,相对应的自营店成本分别是6686.06万元、8568.46万元、11614.02万元,相对的自营门店总收入分别是11362.12万元、14070.55万元、20088.25万元。根据上述数据推算,2008~2010年,亨达股份每年每家自营店的平均成本分别是31.84万元、25.97万元、25.14万元,呈现出逐年递减的趋势。

一位熟悉零售业销售渠道的人士表示,以成都这样的省会城市为例,现在核心商圈的房租,与上一年度相比涨幅在20%~50%;成都以外的二三线城市,销售门店的房租至少以每年20%的速度增加。

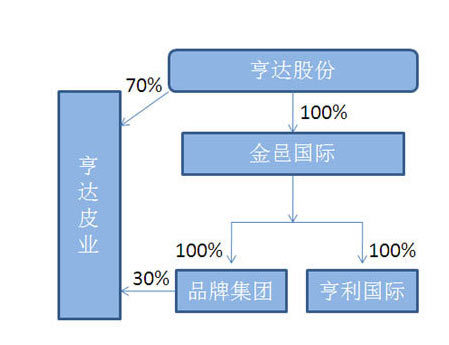

通过亨达股份预披露材料发现,作为亨达股份两大盈利来源之一的青岛亨达集团皮业发展有限公司涉嫌以“假外资”身份,违规享受2007年~2011年企业所得税“两免三减半”的优惠政策。

根据亨达股份预披露材料相关数据测算,在2008~2010年的报告期内,亨达皮业涉嫌偷漏税2631.38万元。不过,作为IPO企业,保荐机构西部证券和律师一直没有对此项税务违规行为进行规范。亨达股份也没有在风险提示中提示此项“税务返还”风险。

亨达股份预披露材料也公开承认,所谓品牌集团是亨达股份自己出资1万美元在香港设立的公司。多名律师确认:“境内企业通过自己的境外子公司返程成立合资企业,是典型的‘假外资’。”其违规享受的税收优惠可以说是偷漏税行为。IPO前的规范过程中,理应将此前享受的税收优惠返还给税务部门。

证监会8月12日晚间公告称,证监会主板发审委定于8月17日审核青岛亨达股份有限公司首发申请。青岛亨达股份拟发行3300万股,发行后总股本1.32亿股,拟于深交所上市。公司主营业务为男女皮鞋的研发、设计、生产与销售。

结语:综观亨达股份子公司的成立及股权演变过程,可以发现其实则为假外资,但亨达皮业却其享受了3年税收优惠,在正本清源后,作为冲击资本市场的亨达股份,是否返还此前的税收优惠款项,仍有待观察。而亨达股份单店成本蹊跷降低及收入下降,以及异常扩大的预付款,势必成为投资者关注的焦点。[评论]