头条新闻

李婕近一年发布30家上市公司研报 仅四成半年收益率为正

近一年来,光大证券李婕共推出纺织服装行业30家上市公司研报,其中可以计算研报半年投资收益率的上市公司共有14家。经统计,以研报发出当日上市公司股价为基数,其中6家上市公司半年投资收益率未正,8家半年投资收益率未负。

新浪财经 |

2016年11月7日11:40

评论

李婕近一年持续力推五大股票四只折翼:贵人鸟走强 朗姿股份暴跌

近一年来,光大证券李婕针对一家上市公司发布五份及以上研报的共有5家,分别是贵人鸟、朗姿股份、华孚色纺、罗莱生活、歌力思,贵人鸟5月至今涨12.63%,其余四家按研报发出后半年投资收益率计算均为负值。其中朗姿股份、罗莱生活在近一年第一份研报推出计算,半年跌幅均超过20%,华孚色纺半年跌幅也达18%。

新浪财经 |

2016年11月7日11:40

李婕流泪坚守:朗姿股份五份研报市盈率预测过山车 坚守买入评级

从去年年底至今,李婕共发布朗姿股份五份研报。随着朗姿股份从暴涨到复牌后暴跌的转变,李婕五份研报中对朗姿股份市盈率的预测也发生了过山车似的变化。以2016年市盈率预测为例,李婕的研报预测从停牌前的109倍,到停牌中的154倍,到复牌后的101倍,再到复牌大跌后的71倍、55倍。然而五份研报不变的是,自始至终对朗姿股份维持“推荐”评级,自始至终看好公司“泛时尚生态圈”的长期发展。

新浪财经 |

2016年11月7日11:40

李婕的最爱:半年发七份研报推荐买入贵人鸟 五月至今涨12%跑赢沪深300

近一年来,李婕共发布贵人鸟七份研报。5-1、6-6、7-6、8-24、8-30、10-12、10-23,研报接连推出,维持买入评级,坚定看好公司体育产业化集团战略推进背景下、通过引入多品牌多渠道、渗透细分市场带来的业绩提升。五月以来,贵人鸟维持震荡拉升的走势,九月中旬以来,贵人鸟走出一波强势反弹行情。

新浪财经 |

2016年11月7日11:40

李婕的最痛:罗莱生活一年暴跌23.8% 六份研报难唤反弹

从去年年底至今,李婕共发布罗莱生活六份研报。2015-11-06、2016-03-31、04-14、05-12、08-06、10-29,研报接连推出,维持买入评级,坚定看好公司的大家居布局。但是罗莱生活在一月份股价暴跌腰斩后,一直维持低位震荡走势。

新浪财经 |

2016年11月7日11:40

李婕的流泪坚守:朗姿股份

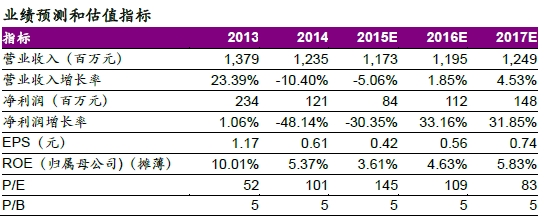

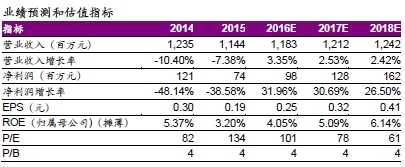

【2015-12-16】停牌前发布研报:看高百倍市盈率 看好泛时尚生态圈

公司韩国资源优势明显,上调15-17年EPS 至0.42、0.56、0.74元,15-17年P/E:145、109、83。目前虽估值偏高,但我们看好中国美容整形未来市场空间,公司若布局得当,未来有望分享这一机遇。同时女装、婴童、化妆品、医疗美容四大领域的泛时尚生态圈布局逐渐推进将带来催化剂,维持“买入”评级。

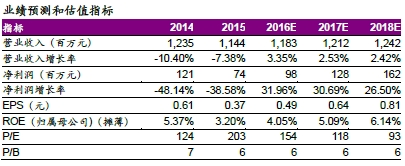

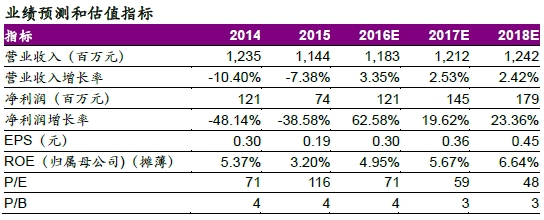

【2016-03-31】停牌期间再发研报:调高16年市盈率预测至154倍

“泛时尚生态圈”战略继续推进,婴童阿卡邦、电商若羽臣、化妆品L&P 等各领域资源开始实现协同,预计2016 年医疗美容领域将有实质性进展。调整16-18 年EPS 至0.49、0.64、0.81 元,短期估值偏高,但公司韩国资源优势明显,持续获得韩国女装、婴童、医美、化妆品各领域优质资源,继续看好朝阳行业医美领域布局落地、各时尚领域资源整合及后续催化剂推出,长期看维持“买入”评级。

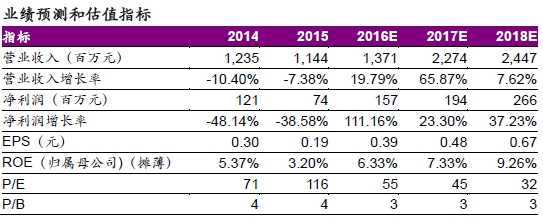

【2016-07-01】复牌暴跌后研报:医美动作不断终落地 未来空间巨大

2015 年12月22日停牌,16年6月20日复牌,停牌期间大盘下跌20.69%,朗姿复牌后截止昨天股价下跌33.75%。我们看好公司的泛时尚产业生态圈的继续推进,目前公司短期估值偏高,但公司所拓展的化妆品、婴童、医美三大新业务板块均具有较大的长期发展空间,且板块之间的协同效应较好,未来通过定增和中韩消费升级互联网基金的持续推进,有望进一步增强公司多元化发展格局并增厚利润。不考虑定增对股本摊薄,预计16-18年EPS 为0.25、0.32、0.41 元,长期看维持“买入”评级。

【2016-8-16】股价腰斩后研报:16年市盈率预测腰斩 仍维持公司买入评级

我们长期看好公司“泛时尚生态圈”的推进,公司在原有高端女装主业基础上向婴童、医美、化妆品等领域进行延伸,同时具备发展空间和增长基础,未来多领域布局协同效应有望进一步凸显。考虑到今年投资收益+政府补助增加预计将增厚业绩,上调16-18 年EPS 至0.30、0.36、0.45 元,维持“买入”评级。

新浪综合 |

2016年11月7日11:37

【2016-11-03】大跌后的反思:16年市盈率预测跌至50 推荐买入痴心不改

我们长期看好消费升级背景下医美、婴童、化妆品等行业景气度较好、公司“泛时尚生态圈”持续推进存在良好基础与较大发展空间,短期高端女装继续调整预计主业承压,“泛时尚产业生态圈”外延并购仍存预期。考虑到阿卡邦等7 家子公司并表大幅增加收入、投资收益以及政府补助增加贡献业绩,上调16-18 年EPS 为0.39、0.48、0.67 元,目前PE55 倍估值较高,但考虑到新投资板块逐渐贡献业绩促近两年业绩维持较高增速、具有一定估值消化能力、维持“买入”评级。

相关策划

第一期:申万宏源王胜 说好的4000点呢?

王胜,申万宏源证券首席宏观策略分析师,六次上榜新财富最佳分析师(2次建筑、4次策略);2015年末,王胜喊出2016年A股中性假设下摸高至4000。

第二期:招商证券王稹 呼吁股民买买买之后遭遇啪啪啪熔断

王稹,招商证券首席策略研究分析师。王稹去年底曾预测跨年行情将正式启动,呼吁买买买;今年6月再度喊出A股正处于转型牛-螺旋市中。

第三期:长江证券覃川桃“个性”研报被批违规

提到长江证券研报,市场印象最深的是“语不惊人死不休”的桃子姐。2015年12月3日覃川桃发表研报《你大妈不是你大妈,你大爷还是你大爷》,一时引起广泛关注。

第四期:东吴证券马浩博乌龙研报遭当事人打脸

第十二届新财富最佳分析师第四名(食品饮料)马浩博近日发布的研究报告,将福成股份“捧上了天”,却被公司发布澄清公告,相关失实内容也被逐一反驳。