养老金:由政府、公司、金融机构等向因年老或疾病失去劳动能力的人按月支付的资金。作为生活来源由失去劳动收入者定期领取。从名义上看,养老金本着国家、集体、个人共同积累的原则积累、运作,当人们年富力强时,所创造财富的一部分被投资于养老金计划,以保证老有所养。

养老金:由政府、公司、金融机构等向因年老或疾病失去劳动能力的人按月支付的资金。作为生活来源由失去劳动收入者定期领取。从名义上看,养老金本着国家、集体、个人共同积累的原则积累、运作,当人们年富力强时,所创造财富的一部分被投资于养老金计划,以保证老有所养。

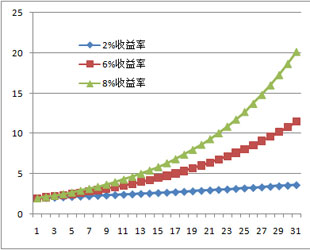

1980年到2010年的这30年,中国的平均通货膨胀率为5.62%。在这样的市场环境下,养老金管理上的不作为肯定不等于“安全”。以存款和国债为主的投资方向根本不可能跑赢通胀,本来就捉襟见肘的养老金一直处于被负利率吞噬的尴尬地位,实际购买力不断缩水。

很多人的建议是,既然有政府欠的帐,那么就用财政补。事实上,地方养老金在运作过程中,财政的转移支付已经很多。我们必须考虑到,财政补贴的来源最终来自于财政收入,仍然要靠收税等来源。而现行的养老保险体系对年轻人来说本身就类似极高的个人税负,完全指望财政去慢慢弥补养老金的潜在缺口,实际也是给政府更多收税提供了理由。

尽管现行的国有股转持社保在规则上存在诸多不合理的因素,比如穿透转持等技术细节的问题,但其基本思路还是值得肯定的。只有价值数十万亿的国有资产,以及未来潜在增值的部分,才有可能弥补养老金潜在的缺口,这比推迟退休、多收税来弥补等方式要可靠很多,同时也是国有资产名义上归属全民利益的本义。而国有资产目前存在的主要形式就是国有股和国有法人股,任何相关的统筹规划、实施操作,都回避不了“养老金投资股市”。

新浪仓石研究中心认为,随着全流通时代的来临,中国股市历史上长期高估的状态已经得到了一定程度的扭转。近几年来沪深300平均市盈率在10-20倍之间波动,远远低于历史平均水平,同时分红率开始上升,上市公司治理逐渐改善,长期看市场趋势向好的概率较大。

另外,新股市场化发行、产业资本减持等供给端的压力对市场估值构成实质性的压制,但这也可以制约泡沫,为养老金等长期资金逐渐入市提供较好的投资环境。而养老金等长期资金的入市本身也有利于进一步推进机构投资者的长期投资视角和上市公司的股权回报文化的逐步加强。

从当前的入市时间上看,已经经历了长期低迷的股票市场虽然外在风险的表现的比较多,但实际内在风险恰恰已经得到了很大程度上的释放。因此,由于当前股市低迷而产生的负面情绪不足以成为阻挠养老金入市的理由。

有人质疑,中国股市波动太大,养老金这样的百姓养命钱可能受不了这上上下下的感受?远的咱先不说,光眼前的08年、11年社保基金也赔了不少钱吧?

新浪仓石研究中心认为,中国股市牛熊周期的波动确实较大,但作为超长线资金可以在一定程度上规避这一波动的危害,甚至可以基于市场估值水平进行一定程度的逆向操作,获取部分超额收益。

(这一点上,全国社保基金做的已经比较好了。08年熊市的损失远低于07年牛市的收益,分别是6.9%与43%)

支持养老金入市不等于支持养老金贸然入市操作,需要一系列配套措施,比如制定更有效的监管规则和奖罚机制,并在此前提下制定较为开放的投资管理办法,委托更专业的机构进行操作。

日本养老金经营机构刚刚宣布,最早将于6月向中国、印度等新兴经济体的股市进行投资,初始投资额约为1000亿日元,在积累投资经验后将增加投资额;而此前韩国养老金也表示了类似的意愿,更早获得QFII资格的还有加拿大香港等地的养老金。 外国养老金投资中国股票市场的步伐越来越大,本国养老金还能继续躺在存款账户里装睡吗?