银行间系统又没按时关闭!某行你这么任性,降准也帮不了你...

人民币交易与研究公众号

2017年9月30日,第三季度季末的最后一天。亿万中国人开启国庆中秋叠加长假的前一天。

17:00 银行间市场没有如常关闭,通知延时半小时。

17:30 银行间市场关闭,某第一梯队银行平头寸失败。

2013年6月,到2017年9月,四年零三个月。

大学都毕业了,一些机构却还没有毕业。

没有学会在资金大海波涛汹涌的时候有机会上岸赶紧上,没有学会看懂央行暂停公开操作持续回笼的坚定决心,没有学会在全国重大会议前要乖要识相要顾全大局。

的确,过去的很多个季末,都上演了自己吓自己的戏码,“一到季末自然松”,几乎已经成了资金交易员挂在嘴上的顺口溜。借不到就等等,再次成了一些人的逃生秘技。

但是机构之所以是机构,难道不是因为他们是专业人士,不会像散户那样去赌去盲从么?季末的凶险,难道不该像海燕感应风暴,地鼠感应地震一般,印刻在交易员的基因里么?

不要温和地走进那个良夜

Dylan Thomas的诗,被用在了诺兰的《星际穿越》里

嘱托穿越宇宙寻找新地球的人类,要对生存环境的恶劣有永恒的警惕

借过来对同业说:

不要温和地走近那个月末,

不要温和地走近那个季末,

不要温和地走近那个年末。

来自公众号《同业张三》

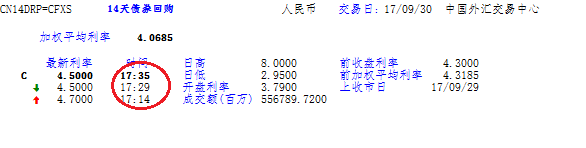

报价截屏显示,最终银行间市场关闭时间为17:35分。

下图是国际货币的资金面情绪指数,活久见,该数据发布以来,首次越来越紧,而非越来越松。

本人十分同意同业张三的对该银行的批评:机构之所以是机构,难道不是因为他们是专业人士,不会像散户那样去赌、去盲从么?季末的凶险,难道不该像海燕感应风暴,地鼠感应地震一般,印刻在交易员的基因里么?

因此,尽管央妈于当日公布,将于明年1月1日起实施新的定向降准政策,但如果依然抱着楼上旧的交易理念不变,估计这一政策根本就帮不到你。

中国人民银行决定

对普惠金融实施定向降准政策

根据国务院部署,为支持金融机构发展普惠金融业务,聚焦单户授信500万元以下的小微企业贷款、个体工商户和小微企业主经营性贷款,以及农户生产经营、创业担保、建档立卡贫困人口、助学等贷款,人民银行决定统一对上述贷款增量或余额占全部贷款增量或余额达到一定比例的商业银行实施定向降准政策。凡前一年上述贷款余额或增量占比达到 1.5%的商业银行,存款准备金率可在人民银行公布的基准档基础上下调0.5个百分点;前一年上述贷款余额或增量占比达到10%的商业银行,存款准备金率可按累进原则在第一档基础上再下调1个百分点。上述措施将从2018年起实施。

方正证券任泽平的团队解读为:央行定向降准旨在支持结构性改革和缓解流动性,不宜过度解读为重回“放水”。

由于经济L型韧性强、房地产调控行至中盘而且限购限贷限售仍在加码扩围、金融去杠杆初见成效仍在持续推进等,我们认为,央行定向降准旨在落实27日国务院支持结构性改革的部署,不宜过度解读为重回“放水”,否则将误解国务院政策。2014年以来,央行共实施了7次定向降准,且均为金融支持“三农”及小微企业,引导信贷促进结构调整和实体经济发展,并缓解流动性压力。我们认为,货币政策将继续保持中性,定向降准有助于缓解流动性紧张,有助于应对2018年一季度同业存单纳入同业负债(此次倾向降准2018年初实施),未来央行在投放长钱的同时不排除回收短钱的可能。

中金健恒、小薇团队点评:本次定向降准,并非完全的新增降准政策,而是替代政策,因而并非放水。

本次定向降准的主要意义在于落实国务院发展普惠金融业务、支持实体经济的部署,将定向降准的“标准”清晰化、统一化、规范化。本次定向降准的标准有所降低(普惠贷款的定义扩大、占比具体化);且第二档(占比高于10%)降准的幅度也加大,从100bp到150bp。对流动性的影响来看:绝大多数银行满足本次定向降准第一档的条件,即可降准50bp,边际上或能涵盖更多一点的商业银行;第二档定向降准幅度的扩大,也让符合条件的银行额外降准50bp。预计本次定向降准正式实施时,即2018年年初,能额外释放2000-4000亿资金,可缓解春节流动性压力。考虑到是替代原有定向降准政策而非额外降准政策,其流动性投放规模会低于一次全面降准的6000-7000亿。

海通债券姜超团队点评:本次政策将从2018年起实施,对17年四季度流动性不造成实质影响,但释放了货币政策稳健中性的态度,长期资金投放有利于未来缓解资金面压力。

央行答记者问明确指出对普惠金融定向降准并不改变稳健货币政策的总体取向,未来将继续实施稳健中性的货币政策,引导货币信贷和社融平稳适度增长。我们认为在地产泡沫未消、金融去杠杆的背景下,货币政策仍将维持稳健中性。

但政策可修复曲线形态,令债市交易窗口延续。近期收益率曲线维持扁平化态势,源于短端利率难下,此次定向降准有利于缓解短端利率,修复曲线形态。我们9月18日周报明确提出债市处于短期交易窗口,理由是经济下滑趋势明显,商品价格明显回落缓解通胀压力,央行投放下资金紧张有望缓解,并下调10年期国债利率上限10BP。预计债市在基本面利好、监管平稳和资金面可控的预期下,交易行情或延续,维持10年国债利率区间3.2%-3.6%。(完)

进入【新浪财经股吧】讨论

责任编辑:周宇航