影子银行这一概念最早由美国太平洋投资管理公司执行董事Paul McCulley于2007年美联储年度会议上提出,意指游离于监管体系之外,与传统的接受中央银行监管的商业银行系统相对应的金融机构。自2010年诞生以来,影子银行在中国呈野蛮式发展。德意志银行预计,2012年至2016年一季度,中国的影子银行规模复合年增长率达到46%,到2016年一季度达到21万亿元人民币,占银行业总资产的10%。那么问题来了:

什么是影子银行?

影子银行信贷本质上是给企业的贷款,但不记在资产负债表的的贷款项,而是记在银行同业资产或应收款项类投资下面,或者干脆就是脱离资产负债表的理财产品(WMP)。

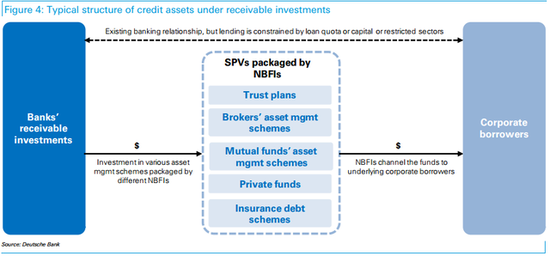

应收款项投资(表内)--银行影子信贷的主要形式。应收款项投资指的是由不同非银金融机构(比如信托公司、券商、共同基金子公司和保险公司)发行的,以财富/资产管理产品等不同形式的银行自营投资。本文将主要关注应收款项投资,因为这是银行影子信贷的主要形式,也是新监管文件的目标。

理财产品(表外)--实际上有两种敞口:1)非标准化信贷资产,占理财产品管理资产规模(WMP AUM)的35%,相当于银行总资产的4%以内。2)投资结构化产品的劣后级。德意志银行认为,市场已经熟知第一种敞口,但第二种鲜有提及,而在本文稍后会详谈。

银行同业市场的信托受益权买入返售(表内)--已在2014年中被银监会叫停,规模自2014年下半年以来已经明显收缩,截至2015年底占上市银行总资产不到1%。

影子银行如何运作?

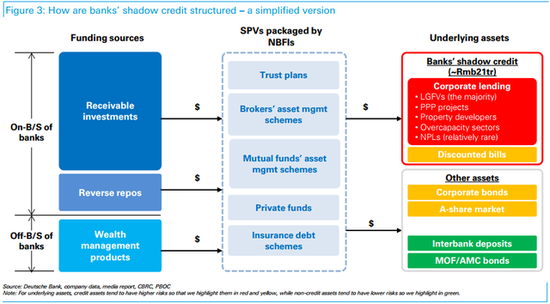

下表是个简化版的流程图。简而言之,影子银行的信贷资金来源是银行的自有资金,比如应收款项投资、逆回购和/或理财产品资金,在非银金融机构的帮助下打包SPV(特殊目的载体),向潜在借款人提供贷款,这些潜在借款人包括地方政府融资平台、PPP计划、房地产开发商和处于过剩产能行业的公司。除了借贷资产,这些产品里还包括其他风险较小的资产,这是因为在许多情况下这些产品以资产池的形式被打包,以满足监管要求并降低流动性风险。

数据图表。

数据图表。仔细分析上面这张流程图,以应收款项投资为例:

首先,由于受到流动性或资本限制,抑或是行业的限制,银行不能给一家企业贷款。

然后,银行与一家非银金融机构商洽,比如一家信托公司打包一个信托产品,这个信托产品的标的资产就是给上述那家企业贷款。

最后,这家银行使用自有资金购买这个信托产品,并将其记入资产负债表中的应收款项投资。这时候,这家银行实际上为该企业借款人承担了信用风险。

现实中,同样可以利用应收款项投资使这笔贷款出表。银行将现有企业贷款转移到由非银金融机构打包的SPV下,随后由银行本身或其他银行来买。

数据图表。

数据图表。影子银行规模有多大,哪些银行是主要玩家?

我们预计2012年至2016年一季度,影子银行规模复合年增长率达到46%,截至2016年一季度达到21万亿元人民币,占银行业总资产的10%(包括表外资产),正如图2所示,它包含三个部分:

·以贷款形式的应收款项投资敞口为14.3万亿元,这个数字是在扣减四大资产管理公司(AMC)和财政部发行的债券后,通过假设银行应收款项投资的90%是贷款类,比如企业贷款和贴现票据。

·买入返售信托受益权(TBR)及/或票据的规模为1.1万亿元人民币。德银预计上市银行买入返售业务规模占到银行体系总的买入返售规模的60%。

·以理财产品形式出现的敞口为5.1万亿元人民币,这是通过累加理财产品投资非标准化信贷资产和结构化产品里的股份层(又称有毒层)投资得出的。

不同银行中,四大行的影子信贷敞口相对较小,仅占总资产的3%,且在近几年保持稳定。然而其他小银行(不包含政策性银行、中国邮政储蓄银行和海外银行)的影子信贷敞口正急剧扩张,在2012年至2016年一季度的复合年增长率达到49%,占到总资产的19%。见图6。

谁是潜在的借款人?

基于上市银行的财报和我们的渠道核查,银行影子信贷的主要借款人是地方政府融资平台(LGFV)或基础设施建设项目(比如PPP)。过去几个季度为提振基建建设扩张的财政政策是推动影子银行高速扩张的主要原因。

剩下的,相对较小部分资金给了房地产开发商,主要是一些没有能力通过银行贷款或发行债券来融资的房地产开发商。值得注意的是,一些小银行(未上市的城商行或农商行)将产能过剩行业的企业贷款甚至不良贷款(NPL)打包进他们的资产管理计划。这些敞口的风险极高。

影子银行动机何在?

一般来说,资金状况较差、存款吸收能力较差、以及资产负债表流动性更紧的银行,有更大的动力去发展贷款类的应收款项投资,如此,他们就能:

·节约资本占用,因为在某些情况下同业类非标债权资产(NSCA)的风险权重低至20%。

·绕开中国央行给予的贷款额度,这样银行可以将贷款额度用在其他收益更高的贷款上。

·继续支持那些现有监管规则限制银行提供贷款的企业客户,比如地方政府融资平台和房地产开发商。

·隐藏不良贷款或逾期贷款。上文提到过,一些小型未上市银行将过剩产能行业的企业贷款,甚至是不良贷款打包进这些SPV里。

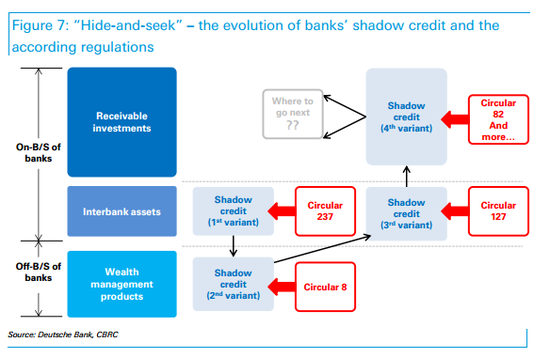

影子银行的历史-一场捉迷藏游戏

其实中国的影子银行可以追溯到2010年,只不过那时名字不同,或者记在不同的资产名目下。我们认为根本原因在于银行向经济发放的贷款快速增长,与银行面临的监管收紧之间的冲突。这些监管包括银行资本充足率、贷款额度和贷款违约率(LDR)。而小银行激进的风险偏好情绪同样导致影子银行规模激增。

监管层并非没有意识到这些问题,实际上在过去几年,监管层已经出台了诸多监管文件收紧风险控制,但道高一尺魔高一丈,银行总能想到办法规避监管。我们总结了此前出台的监管措施:

【针对同业代付业务的237号文】2012年8月,银监会发布《中国银行业监督管理委员会办公厅关于规范同业代付业务管理的通知》(237号文)进一步对同业代付提出了要求。银行同业代付的典型模式是银行将非标信贷资产(NSCA)记入同业资产,并以其他银行的信用证作抵押。这样风险权重只计20%并绕开了贷款额度。2012年8月,银监会发布237号文,要求托管银行将同业代付记入贷款科目下,因此风险权重也从20%变成100%,而该业务也将受到贷款限额的限制。

【针对理财产品的8号文】在监管层规范同业代付业务之后,银行开始着手将非标信贷资产转至表外的理财产品。2013年3月25日,银监会出台《关于规范商业银行理财业务投资运作有关问题的通知》(8号文),遏制表外的信贷类理财产品急剧扩张。8号文要求,理财资金投资非标准化债权资产的余额在任何时点均以理财产品余额的35%与商业银行上一年度审计报告披露总资产的4%之间孰低者为上限。

【针对同业资产的127号文】8号文的出台遏制了表外信贷理财产品的扩张,于是银行同业市场的信托受益权买入返售业务开始火了。银行通过与信托公司签订远期回购协议,将信托受益权(TBR)在买入返售金融资产核算,或者用来匹配理财资金。2014年5月,银监会出台127号文,规定只有流动性较高的金融资产才能作为买入返售标的,买入返售信托受益权被叫停;另外,银监会还要求银行应根据标的资产的性质计提相应资本与拨备。127号文严禁卖出回购方将业务项下的金融资产从资产负债表中转出,增加了监管套利的成本。

【针对影子银行的82号文】127号文有效的促使银行将非标信贷资产转移到应收款项投资。于是自2014年底以来资产负债表中的应收款项投资这一栏大幅扩张。通过刻意的结构化转移(structured transaction),银行依然能把风险拨备和占用资本金降到标准之下。于是有了媒体所报道的,银监会4月28日下发针对影子银行监管的《关于规范银行业金融机构信贷资产收益权转让业务的通知》(82号文),旨在收紧银行将非标信贷资产转移至表外的监管,并鼓励银行将信贷资产受益权转让到银监会辖下的银行业信贷资产登记流转中心(银登中心)进行登记交易。不过德意志银行认为,目前82号文还只是堵一小块漏洞,预计还会有进一步监管措施出台,遏制与影子银行扩张相关的风险。

数据图。

数据图。以监管套利为主要目的的交易结构日益复杂

实际上与银行影子信贷相关的交易结构(transaction structures)有很多种变体,其中一些甚至通过多层中介进行打包,流程极为复杂。不过本质是相同的,比如借款给企业,并绕过对资本、贷款额度和风险拨备计提的当前监管措施。我们将在下文一一详解。

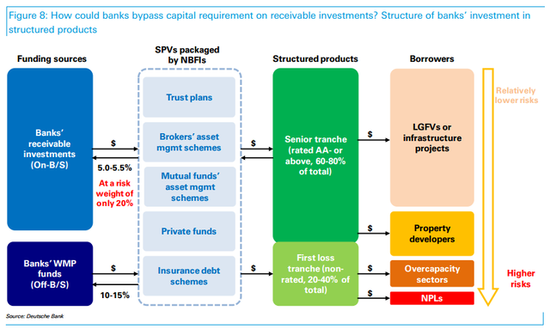

#1为了记相对较低的风险权重,投资高评级结构化产品

在所有应收款项投资下的交易结构变体中,我们想要突出强调的是当前最盛行的一种,通过这种结构银行发现了监管漏洞,并计提监管层所要求的更低的风险权重。根据此前提到的127号文,银行需要为贷款类的应收款项投资敞口计100%的风险权重。然而通过这一种特定的结构,银行仅需计提20%的风险权重。

这种结构化产品有两层:

·优先层,通常是银行自有资金来购买,计入资产负债表内的应收款项投资。这里的关键是找一家本地的评级机构把优先级产品评在AA-或更高的评级。这样,购买优先级产品的银行只要计20%的风险权重,节省的资本占用是一般贷款的四倍。优先级的投资者通常享受5.0-5.5%的固定收益。

·劣后层,主要是银行理财产品资金来买,年化回报率相对较高,在10-15%。

·标准化流程。结构化产品需要在公开市场交易,这样站在监管的角度才是标准化的,并符合20%的较低风险权重。这里提到的公开市场交易主要包括各省的金融资产交易中心,同时还有陆金所(lufax)。

尽管很难量化这种结构化产品的规模,但我们的渠道核查表明其规模自2015年以来呈现强劲增长态势。这种结构化产品令资本暴露在信贷风险之下,同时导致购买劣后产品的理财产品承受更高的信贷风险。

数据图表。

数据图表。债券市场的杠杆投资本质上是两层结构化产品,连接银行的理财产品基金和/或应收款项投资进入债市。首先,银行把资金委托给第三方资管,比如券商、信托公司、共同基金或保险公司,第三方资管进一步将产品打包成两层,优先层主要有银行委托的理财产品资金和/或应收款项投资购买;劣后层出售给承担更高风险的投资者。随后结构化产品投资债券市场。其次,投资债市之后,结构化产品可以通过再回购交易将债券抵押,进一步为结构化产品加杠杆。劣后级投资者的杠杆可以高达6倍。随着中国企业债券市场违约的案例增多,这类杠杆投资面临上升的信贷和流动性风险。

#3 为了绕过贷款额度,将贴现票据“证券化”

票据证券化帮助银行把贴现票据移出资产负债表,这样就不会占用贷款额度。这种结构自2015年下半年以来快速发展。

事实上,银行将另一家银行发行的票据贴现,然后将这张贴现票据转手给中介或者基金子公司,后者扮演的是打包该票据资产的通道角色。随后银行会购回这个打包后的资产管理计划。操作中,银行将贴现票据从贷款项下转移到应收款项投资,释放出贷款额度。这种交易并不能从任何官方披露的数据中看出,因此也令这种借贷成为隐形。

宏观风险的影响及监管层可能做出的回应

影子银行成为系统流动性和信贷增长主要推手。

在中国官方统计中,货币乘数是广义货币(M2)与基础货币的比值,而广义货币的数值只包含了流通中现金与银行业内存款的总和,并未将影子银行的规模纳入其中。德意志银行预计,截至2016年4月份,影子银行催生了11.6万亿元的M2,占M2存量的8%,正如下图所示。而德银是通过将M2分类分析得出上述的预测数据,比如从M2存量中扣减中国央行外汇资产、银行贷款,和银行购买的企业债券。

这21万亿和12万亿元间的差额主要是下面两个因素导致的:1)通过表外的理财产品渠道提供的影子信贷并未创造额外的存款或M2,因为它实际上是把存款从一个账户转移至另一个账户。2)应收款项投资下的贴现票据也没有催生额外的M2,因为这笔资金流回了银行体系。

但是敞口并未被计提拨备和资本,令流动性风险上升。

银行的影子信贷包含更高的风险,特别是从整个体系的角度来看:

·这使中国金融体系中“僵尸”公司贷款持久化(evergreening)的问题进一步恶化,因为影子银行为更疲软的借款人提供再融资。

·影子银行未充分计提资本。正如上文所述,银行对一些创新的结构性产品只计20%的风险权重,而它们本应计的风险权重是100%。

·在许多情况下同样未充分计提拨备。我们的渠道核查显示依然有一些银行没有留出充足的拨备计提。事实上,银行规定要计提的拨备覆盖率一般为贷款余额的1%至2%。

·其包含的流动性风险上升。对于那些激进扩张影子信贷的小银行来说,他们本质上是用短期资金来源为长期影子信贷融资,即典型的期限错配。

·增加了金融体系的不透明。监管层和货币当局越来越难有效追踪和监管这些复杂交易流程背后的风险。

·推升了企业借款人的融资成本。通过多层SPV进行包装,而每一层都会收取一定的通道费用。

政府将如何应对?

德银预计监管层会在不远的将来收紧对影子银行的监管。82号文的出台只是个开始,它表明监管层对影子银行信贷敞口上升的日益担忧。82号文现在还只是小范围的堵漏洞,因为它只要求银行将信贷资产受益权转到银登中心进行登记交易,监管很可能扩大到更多方面。此外,其他监管者也在行动。比如证监会已经在起草基金子公司相关规定,要求加强对基金子公司和其他非标资管计划的资本和杠杆控制。

表内应收款项投资很可能是主要目标。监管层主要行动可能包括:1)要求银行设置足够风险权重捕获真实的潜在风险;2)重申银行需要留出充足的拨备;3)禁止银行理财产品资金投资结构化产品的劣后层;4)禁止银行和非银金融机构(NBFI)分层打包结构化产品。

预计新的监管很可能在今年下半年落地。不仅仅是银监会,证监会和保监会同样也会收紧监管,因为交易中牵涉的SPV受不同监管层监管。因此其认为监管方案可能会出现在中国央行牵头的金融混业监管方案中。德意志银行称。

进入【新浪财经股吧】讨论

责任编辑:刘万里 SF014