MLF利率上调,加息周期在路上——华创债券日报2017-1-24

李俊江-华创债券

主要内容:

利率债策略方面,周二MLF利率上调印证了此前我们对今年加息的判断,背后反映出央行金融去杠杆态度更加坚决,那么为了巩固金融去杠杆,央行货币政策会继续偏紧。同时考虑到一季度理财纳入MPA考核、理财新规可能落地、经济基本面平稳等,我们认为一季度整个债市很难有机会。周二央行开展MLF操作共2455亿元,其中6个月1385亿元、1年期1070亿元,中标利率分别为2.95%、3.1%,较上期上升10BP。对此,我们认为:

(1)为了巩固金融去杠杆,加息周期在路上。我们曾在去年底讨论过今年加息的可能性和必要性(详见《2017年加息的可能性和必要性2016-12-26》),整体而言,考虑到金融去杠杆、实体经济去杠杆、防房地产风险,以及应对汇率贬值压力和通货膨胀预期等,17年加息是非常有可能的,只不过在加息路径上可能是先公开市场,后存贷款基准利率。周二MLF利率上调也印证了我们之前的判断,目前来看上述条件依然没有发生变化,而且央行金融去杠杆的态度也更加坚决,货币政策从中性到偏紧。加息周期在路上,可能下一个就是公开市场利率的加息,只不过加息周期会比较漫长,那么对债市的负面影响就会更加持久。

(2)央行MLF操作仅为了对冲资金缺口,同时提高成本显示央行金融去杠杆态度更加坚决。为了对冲春节期间取现、外汇占款流出、缴税缴准等资金缺口,上周央行创造了TLF工具投放流动性,而本周以来,央行逆回购净投放规模明显下滑,同时还面临800亿国库定存到期。即使考虑了本次2455亿MLF操作,周一和周二央行总共净投放仅655亿,何况周三和周四仍面临2000亿和1000亿逆回购到期。因此周二央行MLF操作仅仅是为了对冲资金缺口,毫无放水之意。更为重要的是,MLF利率上调意味着央行金融去杠杆态度更加坚决。虽然通常情况下,MLF利率对信贷成本的影响相对更大,但也会间接影响银行综合成本,进而倒逼银行去杠杆。其实去年下半年以来,央行先通过利率手段(推出14天和28天逆回购,锁短放长),后通过量的手段(减少净投放规模),进而起到金融去杠杆的效果。有可能目前去杠杆阶段成果并未达到央行预期,因此周二央行继续使用利率手段上调MLF利率,进一步实现金融去杠杆,背后反映出央行金融去杠杆的态度更加坚决。

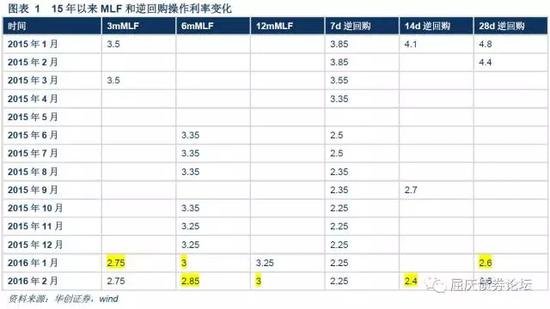

(3)MLF利率上调预示着央行对经济基本面有信心,同时MLF利率上调会对逆回购利率产生压力,关注后期逆回购利率变化。基建加码、商品反弹、早投放早受益等都预示1月信贷有可能创新高,此时央行提高MLF利率有可能起到引导信贷投放速度放缓的作用。但MLF利率上调后,短期很难下调,因此MLF利率上调的影响偏中长期,只有对经济基本面有信心(经济实际增速不低,或者央行对经济增速要求降低),央行才会选择上调MLF利率。此外,对15年以来MLF和逆回购操作利率变化进行分析,我们发现二者间具有高度相关性,如16年1月份3个月和6个月MLF利率下调,28天逆回购利率也下调,2月份6个月和1年MLF利率下调,14天逆回购利率也下调,因此目前MLF利率上调后会对逆回购利率产生负面影响,逆回购利率上调的具体时间仍需持续关注。

(4)MLF利率上调情绪上使得曲线变陡,春节后曲线或更一步变陡。MLF利率上调后,情绪上对现券产生很大的负面影响,周二下午长端利率利率快速大幅上行,国债期货大幅下跌,收益率曲线进一步变陡。一般情况下,熊市中当市场有加息预期时,曲线先变陡,然后短端利率上行,曲线变成熊平。目前看,本轮加息周期比较漫长,而且一季度理财纳入MPA考核、理财新规可能落地、经济基本面平稳等都使得曲线或更一步变陡。

一、利率债市场展望:MLF利率上调,加息周期在路上

周二上午债券市场交投清淡,下午一年期MLF操作利率上调10bp对市场造成了很大的负面冲击,现券和国债期货大幅下跌,截止收盘10年国债利率上行6-7bp,10年国开利率上行10bp左右,10年期国债期货下跌8毛左右。后期我们关注:

第一,MLF利率上调,加息判断已经成立,警惕金融去杠杆风险。周二央行开展MLF操作共2455亿元,其中6个月1385亿元、1年期1070亿元,中标利率分别为2.95%、3.1%,较上期上升10BP。对此,我们认为:

(1)为了巩固金融去杠杆,加息周期在路上。我们曾在去年底讨论过今年加息的可能性和必要性(详见《2017年加息的可能性和必要性2016-12-26》),整体而言,考虑到金融去杠杆、实体经济去杠杆、防房地产风险,以及应对汇率贬值压力和通货膨胀预期等,17年加息是非常有可能的,只不过在加息路径上可能是先公开市场,后存贷款基准利率。周二MLF利率上调也印证了我们之前的判断,目前来看上述条件依然没有发生变化,而且央行金融去杠杆的态度也更加坚决,货币政策从中性到偏紧。加息周期在路上,可能下一个就是公开市场利率的加息,只不过加息周期会比较漫长,那么对债市的负面影响就会更加持久。

(2)央行MLF操作仅为了对冲资金缺口,同时提高成本显示央行金融去杠杆态度更加坚决。为了对冲春节期间取现、外汇占款流出、缴税缴准等资金缺口,上周央行创造了TLF工具投放流动性,而本周以来,央行逆回购净投放规模明显下滑,同时还面临800亿国库定存到期。即使考虑了本次2455亿MLF操作,周一和周二央行总共净投放仅655亿,何况周三和周四仍面临2000亿和1000亿逆回购到期。因此周二央行MLF操作仅仅是为了对冲资金缺口,毫无放水之意。更为重要的是,MLF利率上调意味着央行金融去杠杆态度更加坚决。虽然通常情况下,MLF利率对信贷成本的影响相对更大,但也会间接影响银行综合成本,进而倒逼银行去杠杆。其实去年下半年以来,央行先通过利率手段(推出14天和28天逆回购,锁短放长),后通过量的手段(减少净投放规模),进而起到金融去杠杆的效果。有可能目前去杠杆阶段成果并未达到央行预期,因此周二央行继续使用利率手段上调MLF利率,进一步实现金融去杠杆,背后反映出央行金融去杠杆的态度更加坚决。

(3)MLF利率上调预示着央行对经济基本面有信心,同时MLF利率上调会对逆回购利率产生压力,关注后期逆回购利率变化。基建加码、商品反弹、早投放早受益等都预示1月信贷有可能创新高,此时央行提高MLF利率有可能起到引导信贷投放速度放缓的作用。但MLF利率上调后,短期很难下调,因此MLF利率上调的影响偏中长期,只有对经济基本面有信心(经济实际增速不低,或者央行对经济增速要求降低),央行才会选择上调MLF利率。此外,对15年以来MLF和逆回购操作利率变化进行分析,我们发现二者间具有高度相关性,如16年1月份3个月和6个月MLF利率下调,28天逆回购利率也下调,2月份6个月和1年MLF利率下调,14天逆回购利率也下调,因此目前MLF利率上调后会对逆回购利率产生负面影响,逆回购利率上调的具体时间仍需持续关注。

(4)MLF利率上调情绪上使得曲线变陡,春节后曲线或更一步变陡。MLF利率上调后,情绪上对现券产生很大的负面影响,周二下午长端利率利率快速大幅上行,国债期货大幅下跌,收益率曲线进一步变陡。一般情况下,熊市中当市场有加息预期时,曲线先变陡,然后短端利率上行,曲线变成熊平。目前看,本轮加息周期比较漫长,而且一季度理财纳入MPA考核、理财新规可能落地、经济基本面平稳等都使得曲线或更一步变陡。

第二,市场悲观情绪带动活跃券非活跃券利差走扩。去年底本轮债市调整以来,以160210和160213为代表的活跃券和非活跃券利差被动收窄,而近期非活跃券利率上行幅度大于活跃券,带动二者利差主动走扩。我们认为主要有以下两方面原因:

(1)目前160210存续2420亿元,160213存续1660亿元,市场有可能担心后期十年金融债新发降低160210吸引力,因此160210利率上行幅度更大。

(2)现在市场预期不好,导致不活跃的券和活跃券的利差扩大。

利率债策略方面,周二MLF利率上调印证了此前我们对今年加息的判断,背后反映出央行金融去杠杆态度更加坚决,那么为了巩固金融去杠杆,央行货币政策会继续偏紧。同时考虑到一季度理财纳入MPA考核、理财新规可能落地、经济基本面平稳等,我们认为一季度整个债市很难有机会。

进入【新浪财经股吧】讨论

责任编辑:李坚 SF163