|

|

信贷投放对经济推动力减弱

|

| 信贷投放对经济推动力减弱。(图片来源:中国证券报) |

|

| 数据显示,1月份信贷大幅增长。(图片来源:中国证券报) |

|

|

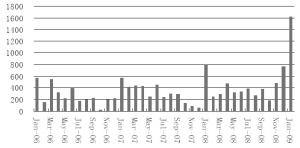

数据显示,1月份信贷大幅增长,M2增速继续回升,M1增速创历史新低。(图片来源:中国证券报) |

本报记者 任晓 徐畅 北京报道

央行12日公布的1月金融运行数据显示,1月份信贷大幅增长,M2增速继续回升,但更能反映经济景气度的M1增速创历史新低。分析人士认为,货币乘数有所回升但仍处于较低水平,货币投放后在经济中的流转效率并不高,大量以居民储蓄存款、企业定期存款的形式沉淀下来。未来货币政策仍有运用空间,但信贷投放对经济的促进作用削弱。

货币对经济推动力削弱

1月份,M0、M1和M2分别同比增长12.02%、6.68%和18.79%,除M2较去年12月份17.8%的增幅提高1个百分点并超预期外,M0和M1的增幅则分别下落0.63和2.38个百分点。M2的增长主要来自于信贷的推动及企业和居民存款的增加。

数据显示,当月人民币贷款增加1.62万亿元,同比多增8141亿元。在非金融性公司及其他部门增加的1.5万亿元贷款中,短期贷款增加3404亿元,票据融资增加6239亿元,中长期贷款增加5229亿元。

分析人士认为,1月贷款延续了去年12月的高增长态势,主要原因在于国家大规模投资计划新年后陆续开始启动,信贷需求有所增加,信贷市场持续活跃,同时商业银行在政策性指导与早投放早受益的理念驱动下,对政府基建项目和4万亿相关项目展开了贷款竞赛。

值得注意的是,目前信贷投放中票据融资占比呈上升趋势。银行人士认为,由于业务的特殊性,这些资金仅限于在银行系统中流动,并未真正投放到实体经济中,因此不会对投资增长、整体经济的流动性和增长起到相应作用。如果票据融资占比过高的情形没有改变,今后信贷增长对经济的拉动作用将逐渐减缓。

与此同时,1月份M1增速创下1997年有货币量统计数据发布以来的历史最低水平。

兴业银行资金运营中心首席经济学家鲁政委认为,虽然存在春节所在月份与去年错开的因素,但历史最低水平的增速,依然显示经济活动相当低迷。

有专家认为,当前票据市场利率较低,票据融资量较大。企业有可能将票据融资获得的资金用于短期周转或用于春节期间发放奖金及在资本市场中套利,使这部分资金转化为居民或企业定期存款,直接增加了M2。这可能是M1并未同步回升的重要原因之一。

从存款角度看,一方面,财政投资可能直接转化为企业定期存款推高M2,另一方面,居民储蓄持续上升并且存款定期化加剧,也使得M1与M2剪刀差进一步拉大,反映当前投资意愿低迷,消费受到抑制。

数据显示,当月人民币各项存款增加1.51万亿元,同比多增1.28万亿元,其中居民户存款增加1.53万亿元。

国务院发展研究中心金融所综合研究室副主任陈道富表示,1月居民储蓄存款大幅增加,而企业存款仍在延续定期化趋势。货币乘数有所回升但仍处于较低水平,货币投放后在经济中的流转效率并不高,大量以居民储蓄存款、企业定期存款的形式沉淀下来,货币对经济的促进作用有所削弱。

但也有专家认为,M1增速受到春节因素的影响,一月份的农历春节消费增加,人们的活期存款减少。今年春节在一月份,全月有三分之一的时间完全没有经济活动。所有反映经济活跃度的指标都需要进行季节性调整。否则不能作为全年经济运行指标的参考。

货币政策仍存空间

陈道富表示,信贷约束和财务成本目前并非企业面临的主要矛盾,需求的下降才是主要问题。因此,当前面临的不仅仅是货币政策问题。金融体系要在这次经济下滑中发挥更大的作用,更需要的是金融创新和金融改革,而不仅仅是宽松的货币政策。

当前,我国仍有必要进一步保持相对宽松的货币政策,使社会更快产生投资机会,使经济更快实现复苏。陈道富认为,考虑到当前的经济状况可能会比1997年东南亚金融危机时期更严峻,存贷款基准利率可适当低于这一时期的水平。银行的法定存款准备金率也处在较高水平,也有进一步下降的空间。

他还表示,考虑到当前银行资产状况、资本充足率及风险管理能力均高于东南亚金融危机时期,在相同条件下,同样宽松的货币政策应该能带来更多的银行信贷支撑。

国泰君安固定收益部高级分析师林朝晖表示,预计PPI和CPI仍将下行,未来仍有降息空间,不过存款利率下降空间将会大于贷款利率。但他强调,目前靠单一货币政策扭转经济全局是不太现实的。

鲁政委也表示,当前应以规模足够的、坚定持续的扩张性财政政策,换取经济主体预期的改变。

最新报道:

最新评论:

经济数据:

相关报道:

相关专题:

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。