【中金固收·宏观】10月经济数据点评:经济增长回落,关注货币增长放缓以及利率上升影响 20171114

中金固定收益研究

作者

陈健恒分析员,SAC执业证书编号: S0080511030011;SFC CE Ref: BBM220

田昕明联系人,SAC执业证书编号: S0080117060007

但堂华联系人,SAC执业证书编号:S0080116080033

朱韦康联系人,SAC执业证书编号:S0080117080045

事件

10月工业增加值同比增长10%(前值10.3%),固定资产投资累计同比增长7.3%(前值7.5%),社会消费品零售同比增长10.3%(前值10.4%)。

评论

10月份经济数据较9月份再度回落。一方面,今年经济数据有明显的季节性波动特征,季度末月份冲高,季度初月份回落,9、10月份数据总体仍符合这一规律;另一方面,10月份财政支出增速降至-8%,是今年的最低增速,也对经济有向下拖累,今年财政支出增速前高后低,是四季度经济放缓的比较重要因素。

总体经济来看,房地产销量向下趋势已经较为明确,不过房地产开发商由于库存去化,目前拿地意愿仍较为积极,短期内开发商的融资需求也偏强,推动房地产非标融资利率近期明显上升。而基建和制造业投资仍呈现偏弱走势。基建受制于城投平台融资约束。制造业投资受制于企业偏弱的资本开支意愿和国家层面强调企业去杠杆。此外,从企业层面来看,最近两三年,随着各行业的产业集中度提升,上市公司业绩总体好于整体企业平均业绩,但仅以上市公司情况不足以完全反映经济的全貌。预计四季度经济增长仍偏弱。近期广义流动性收紧,M2增速创新低,银行负债端压力上升推动债券收益率升高,并带动贷款、非标等资产利率上升,可能对经济也会呈现一定压力,后续值得关注。稳定利率水平仍需要看到银行资产派生负债循环的修复,需要政策层面的适度放松和调整。

具体而言:

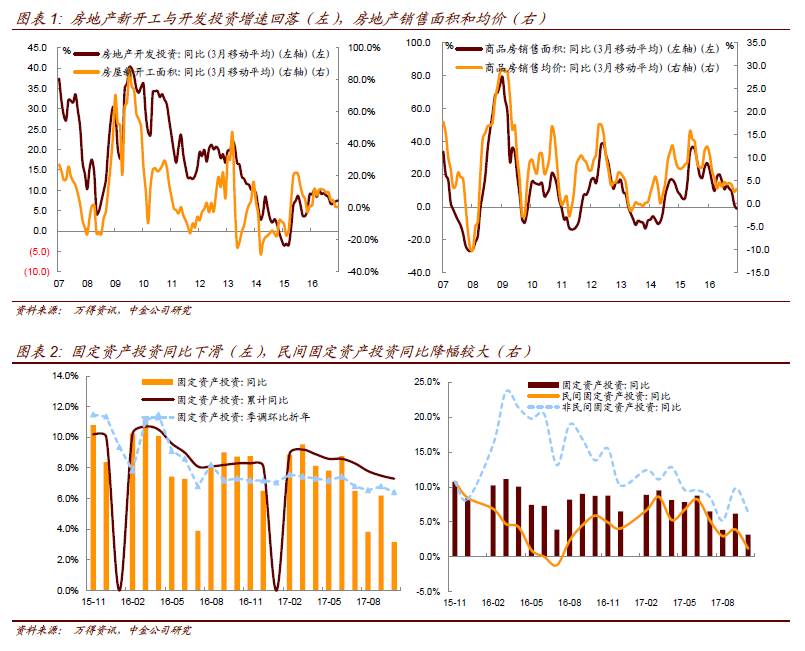

1、商品房销售与新开工面积同比增速均为负,产业链下行趋势延续

地产销售面积增速同比为-5.9%,与上月相比继续下滑,连续两个月负增长,与此同时,房地产开发投资持续回升,我们此前提到的“投资与销售的背离”仍在延续,主因是土地购置仍然积极,且库存持续下降。资金来源方面,10月房地产企业对国内贷款和自筹的依赖继续上升,受房地产销售下滑影响,个人按揭贷款同比增速-19%,限贷限购对企业资金来源影响持续。如我们前期报告提及,房地产企业的状况在近期实际上发生了变化,受贷款额度有限和限制发债影响,房地产企业对信托等高成本融资工具的依耐性加强。本月房地产新开工面积同比增速回落至-4.3%,销售与新开工同比增速均转负,房地产产业链回落的趋势较为确定。

2、固定资产投资整体出现回落,制造业投资低迷。

房地产投资方面,1-10月累计同比增长7.8%,与上月相比回落0.3个百分点,当月投资同比从上月的9.2%回落至5.6%,本月土地购置仍然较强,建设支出的下滑是投资下滑的主因。

基建投资方面,1-10月累计同比增长19.6%,增速比1-9月份回落0.2个百分点,当月投资同比从上月的15.9%回落至11.6%。基建出现较大下滑,可能与本月财政支出增速大幅回落有关,今年下半年以来,虽然基建投资增速存在波动,但整体逐步回落的趋势未变,从长周期角度来讲,2016-2017上半年是广义财政最为激进的时期,之后开始回落。

制造业投资方面,1-10月累计同比增长3.8%,增速比1-9月回落0.3个百分点,当月同比增速从上月的2.2%回落至1.2%,制造业投资增速仍然低迷,如我们之前所分析的,受去产能、企业资产负债表未能完全修复影响,制造业投资仍将呈现整体低迷,行业间分化的特征,随着总需求的逐步走弱,制造业投资增速仍难以有比较明显的恢复。

3、工业增加值回落,关注房地产产业链与外向型部门

10月工业增加值当月同比6.2%,不及预期。大类来看,采矿业增速依然为负,制造业投资同比增速由上月8.1%回落至6.7%,我们重点关注两方面的变化,根据我们的四分类方法,之前的结构一直是大消费类与出口依赖形部门的工业产出增速较快,采矿类与工业中间品受供给侧影响持续低迷,但目前出现了大消费类与出口依赖部门的回落,比如汽车制造业的工业增加值出现持续回落,由8月的14.5%回落至11%,出口依赖部门的纺织业,设备,计算机仪表之类的分项的增加值也出现回落,这与稍早披露的外贸数据以及消费数据具有一致性,地产后周期的回落和国际竞争力的削弱可能会对压制总需求,进而传导到工业部门,再考虑到当前工业生产两上两下的结构(四分类法下面),我们认为工业增加值难以快速反弹。

4、消费增速略低于预期,或因地产销售转弱和“双十一”效应

10月份,社会消费品零售总额同比增长10.0%,预期10.5%,前值10.3%,与16年同期持平。消费增速略低于预期,或因地产销售转弱拖累和“双十一”效应。

零售分类方面,关注地产相关类消费:汽车增速由15%回落至10%,自今年6月以来一直回落;家具增速由7.9%回落至6.9%;家电增速自今年6月以来一直在下降,建筑装潢材料增速则创出08年以来的新低,反映限购背景下房地产销售趋弱。虽然居民可支配收入累计同比增速自去年三季度以来持续上升,但考虑到16年房地产销售的火爆和按揭贷款占收入比例的上升,居民的实际可支配收入在较高的按揭负担下有所降低,故可能会侵蚀居民的消费能力,消费支出可能进一步走低。值得注意的季节性因素是上周末“双十一”的火爆带来的消费需求递延。受“双十一”促销活动影响较大的日用品、家电和通讯器材类商品10月同比增速均有下降,可能由于消费者为在“双十一”获取优惠而提前缩减十月的消费。但是考虑“双十一”的季节效应后,这三类消费相比历史同期其实更弱。

注

报告原文请见2017年11月14日中金固定收益研究发表的研究报告《中金公司*陈健恒:简评*经济增长回落,关注货币增长放缓以及利率上升影响 | ——10月经济数据点评》。

相关法律声明请参照:

http://www.cicc.com/portal/wechatdisclaimer_cn.xhtml

进入【新浪财经股吧】讨论

责任编辑:周宇航