郭于玮 兴业研究分析师

鲁政委 兴业银行首席经济学家 华福证券首席经济学家

2017年9月30日,央行宣布对普惠金融实施定向降准政策。

此次定向降准有两点显得非常特别:

1、第一点特别之处:几乎所有机构均获“定向”雨露,力度超预期

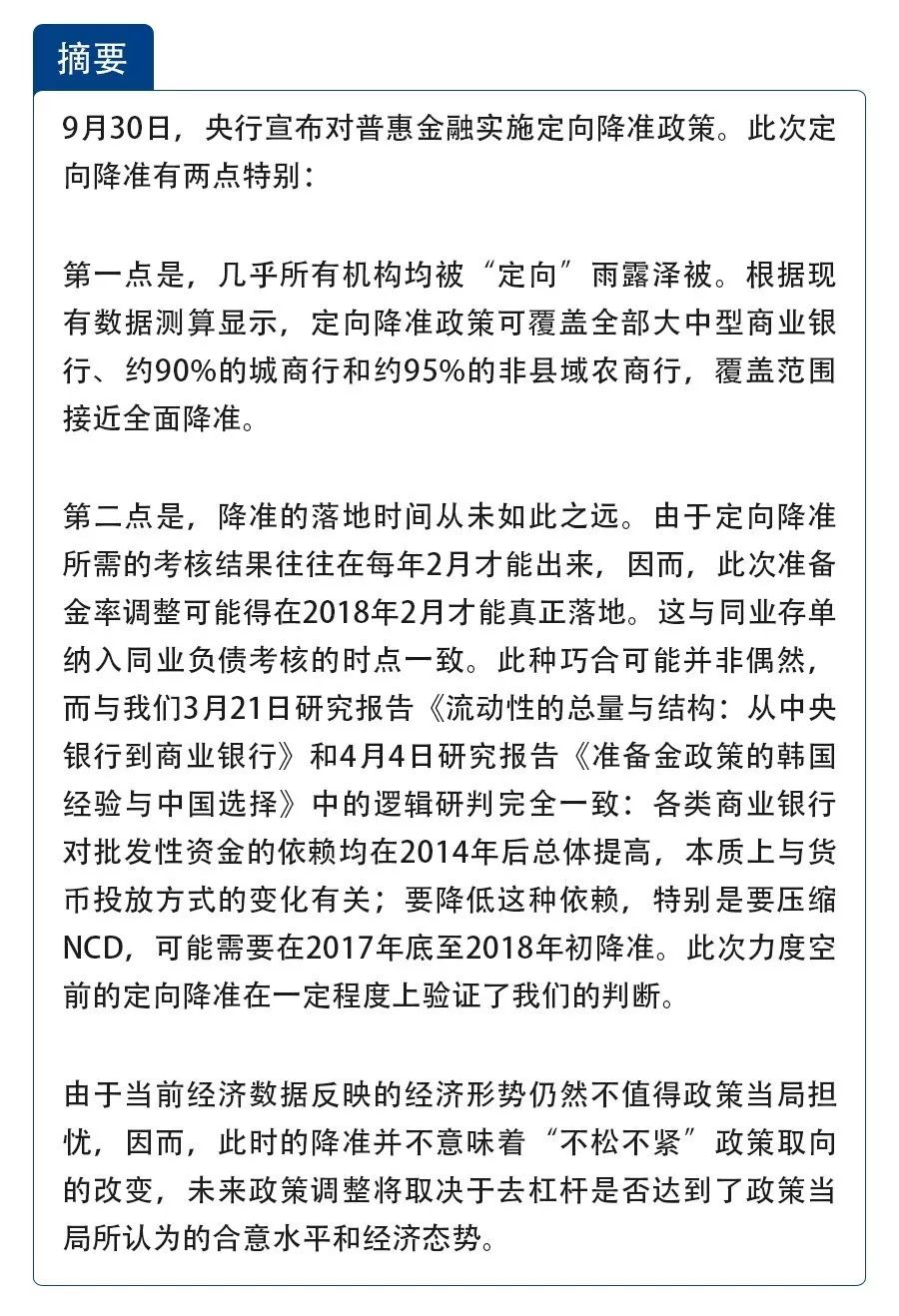

一方面,定向降准惠及的金融机构范围显著扩大。央行在2014年引入定向降准考核和准备金率动态调整机制,每年2月进行定向降准考核。在2017年的定向降准考核中,涉农贷款增量占比超过15%、或小微企业贷款增量占比超过15%的金融机构可以降准0.5个百分点。

而此次定向降准中,普惠金融贷款余额或增量占比达到1.5%的银行即可降准0.5个百分点。这使能够获得定向降准的金融机构数量大大增加。央行有关负责人表示,“按现有数据测算,对普惠金融实施定向降准政策可覆盖全部大中型商业银行、约90%的城商行和约95%的非县域农商行。”这意味着,此次定向降准的覆盖范围已经接近全面降准。

另一方面,部分已享受定向降准的金融机构有机会采用更低的存款准备金率。在新标准下,部分在原标准下仅符合第一档标准的金融机构可能满足第二档标准。此类金融机构适用的准备金率将较此前进一步下降1个百分点。

2、第二点特别之处:落地时间藏机巧

值得注意的是,此次定向降准政策并非即时生效。按照过去的经验来看,定向降准考核结果往往在每年2月才能出来。这意味着,准备金率的调整可能在2018年2月真正落地。定向降准考核时将采用2017年年度的数据,因此,商业银行仍然可以在今年第四季度调整信贷结构,以满足考核要求。相对于过去任何一次降准,此次定向落地时间,空前遥远。

央行为何大幅提高定向降准的力度呢?我们认为,央行此举或许醉翁之意不在酒,而在缓解2014年以来银行体系长期流动性的失血和负债结构的扭曲。

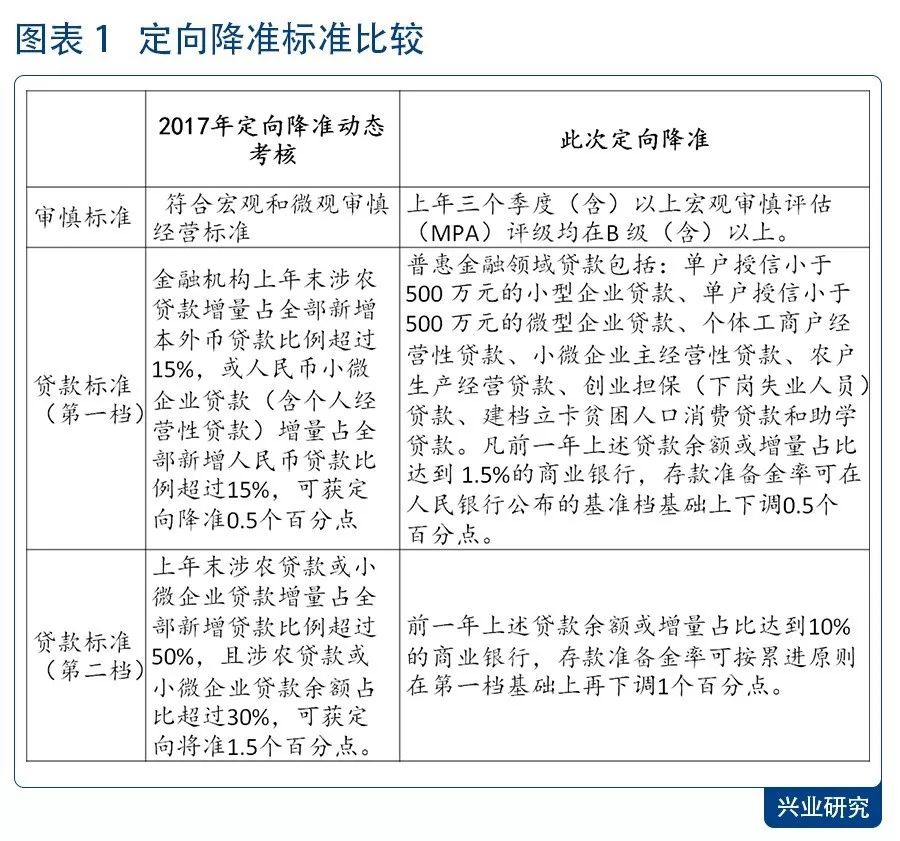

我们在3月21日发布的报告《流动性的总量与结构:从中央银行到商业银行》中指出,2014年以来,随着外汇占款的下降,央行更多地采用公开市场操作、MLF等方式投放流动性。尽管这一方法弥补了货币投放的缺口,使流动性的总量稳定增长,却导致了流动性结构的扭曲。一方面,公开市场操作、MLF等方式投放的资金都有一定的期限,难以完全满足金融机构对中长期流动性的需求。

另一方面,央行通过逆回购、MLF和PSL向市场提供的流动性,最经常的“直接”投放对象主要是大型商业银行和政策性银行以及其他一级交易商,其他中小银行和非银金融机构则只能从前述金融机构间接获得流动性。这使得金融机构负债中批发资金的比例出现攀升。

包括对其他存款性公司负债、对其他非银金融机构负债、对央行负债和债券发行在内的批发资金占其他存款性公司总负债的比例从2014年1月的20.6%上升至2017年8月的25.0%。而较高的批发资金占比可能增加银行负债端的不稳定性。

我们在4月4日发布的报告《准备金政策的韩国经验与中国选择》中指出,高准备金率的环境使我国其他存款性公司对存单、对央行负债等资金的依赖程度显著上升。如果韩国经验可供参考,中国的降准窗口可能在2017年下半年至2018年初开启。此次央行选择在2018年提高定向降准力度一定程度上验证了我们的判断。

央行通过惠及面更大的定向降准优化银行负债结构的意图,也能够此次定向降准的时点选择上得到侧面印证。此次定向降准将于2018年实施。而央行在2017年第二季度的货币政策执行报告中指出,“拟于2018年一季度评估时起,将资产规模5000亿元以上的银行发行的一年以内同业存单纳入MPA同业负债占比指标进行考核。”在将同业存单纳入同业负债考核的同时扩大定向降准范围可能并非偶然。此举有利于缓冲同业负债考核的影响,引导商业银行优化负债结构。

然而,由于经济增长数据所反映的经济状态,仍然无需政策当局担忧,因而,定向降准应该还不是货币政策取向的改变。央行有关负责人表示,“将继续实施稳健中性的货币政策,引导货币信贷和社会融资规模平稳适度增长,为经济稳定增长和供给侧结构性改革营造良好的货币金融环境。”未来政策走向的变化仍然取决去杠杆是否达到了政策当局的合意程度和经济增长态势。

进入【新浪财经股吧】讨论

责任编辑:马龙 SF061