【兴证固收】M2跌破10%之后,该关注什么?

来源: 微信公众号“兴证固收研究”

5月份的金融数据,令市场最兴奋的,最超预期的,毫无疑问是M2增速跌破10%,远远低于政策年初定下的12%的目标。从存款派生的方式来看,M2增速之所以大幅下滑,主要与金融去杠杆带来的金融机构之间的信用收缩有关,也反映了金融机构风险偏好的下滑,可以预见的是,5月份的“银行对非银金融机构之间的债权”这一数据很可能会延续之前的跌势,关于这一点,我们在之前的报告中也多次有过叙述。

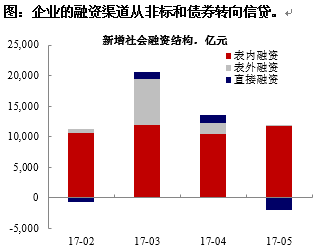

金融机构之间的信用收缩带来了债市的下跌,对实体经济的融资将造成负面的影响。但这个影响有多大呢?我们在报告《结构为王,尚无趋势》等中提到过,银行当下信贷供给的偏好仍然比较强,但银行普遍反映的问题是信贷额度不足,而实体经济的情况则是许多融资需求从非标和债券转为信贷,因此信贷需求是比较旺盛的。从5月份的数据来看,信贷增长达到1.1万亿,超过了市场的预期,这也印证了银行和实体对信贷的偏好都在增强,信贷的扩张对冲了金融去杠杆给实体带来的负面影响。不过结合信贷的利率来看,尽管信贷的供给在回升,但当下无论是企业,还是居民,贷款的利率还在回升,背后当然有负债成本上涨推动的因素,但毫无疑问,也说明信贷的供求关系还是比较紧张的,当下的信贷供给还不能说满足实体经济的资金需求。整体上,由于信贷的贡献,从数据上看,社融增速已经开始止跌回升,这使得社融和M2之间的增速差继续拉大,这说明金融机构之间信用收缩的力度要远大于实体经济。

除此之外,另一个值得关注的问题是信用创造结构变化从表外回到表内,对货币市场流动性的影响。由于非标和债券融资的萎缩被信贷所代替,而非标和债券的投资,许多是通过非银金融机构来进行的,并没有准备金的损耗,相当于直接融资,比如理财产品投资非标和债券,如果理财资金的募集对象是居民,那本质上就是居民存款变成企业存款,不需要消耗银行间市场的流动性,但如果融资渠道变成信贷,回到银行表内,则需要缴纳准备金,对银行体系流动性形成负面的影响。

所以当下的情况是:1)金融去杠杆过程中,受影响最大的是金融机构,尤其是银行和非银之间的金融业务。2)实体也遭受到了负面的冲击,但实体的融资正通过信贷来弥补,受到的影响相对要小一点。3)银行的业务重心也从金融转向实体,信用扩张的链条开始缩短。不过这个过程中,需要消耗基础货币,对货币市场流动性不利。

从债券市场的表现来看,M2数据掉到10%以下,市场对货币政策放松的预期继续增强,长端利率明显回落。如果考虑到金融去杠杆已经开始影响实体经济的融资成本,当下社融增速已经回升,但仍未必能够满足实体经济的融资需求,政策进行微调的逻辑是非常合理的,并且已经在发生,这会改善市场的做多信心,毕竟4月份以来的市场下跌与基本面并没有明显的关系,这也说明市场过度悲观不太可取,尤其是对负债稳定的配置资金。

但是不是债市就会迎来趋势性的机会呢?可能也未必。接下来,政策如果更加重视去杠杆对实体的负面影响,那么很可能的措施是:1)稳定货币市场流动性,提升银行信贷供给能力;2)适当放开信贷额度,使得企业的融资渠道转化更加顺畅。如果是这个组合,那收益率曲线将很可能趋于陡峭,未来短久期资产的收益将非常的确定。对长久期资产,利好的因素是政策可能会微调,流动性预期改善,但负面的因素在于实体经济则不会那么差,长债的机会更多是修复和波段性的,尤其是当下的收益率曲线已经非常的平坦,蕴含了短端利率下降和对经济比较悲观的预期。对债市而言,另一个值得关注的因素,可能就是供给的放量,因为当下实体的融资需求并没有被得到满足,如果市场环境好转,三季度供给放量是必然的,这也会压制债券市场的涨幅,长久期资产还缺乏趋势性的机会。而在此政策组合下,与实体流动性改善相关的股票或者商品市场很有可能会出现反弹。

但除此之外,我们也应该认识到,即使政策微调,转向的可能性是很小的,因为实体层面受到的影响目前来看,并不算很大,而政策加强金融协调,也反映金融的问题,是比较大的,未来金融监管趋严的方向仍然没有改变。

总的来看,我们认为M2的下滑主要反映了金融的收缩,但对实体经济的影响不像对金融有那么大,未来政策如果微调,需要关注央行在信贷和基础货币层面的政策操作,而如果出现,更有利于降低去杠杆对实体的影响,未来收益率曲线可能趋于陡峭,中短久期的资产的机会更加确定。

对长债而言,目前市场还处于修复的过程之中,短期做多情绪可能继续发酵,但市场的机会仍然属于波段和修复性质的,尤其是利率已经出现了明显的下降,收益率曲线非常平坦。但政策目前来看,转向的可能性很小,市场放松的期待也不宜过强,债市在三季度,仍然面临供求关系的影响和压制,去杠杆的影响也没有消失,市场在上涨之后也要注意预期比现实跑的更快的风险。建议负债不稳定的投资者在利率下行的过程中根据自身的负债情况调整持仓结构,寻找确定性的收益,等待更确定的战略性的拉长久期的机会。

进入【新浪财经股吧】讨论

责任编辑:陈楚潺