中长端利率持续走升 央行重启28天逆回购

节后资金面波澜再起,周一Shibor(上海银行间同业拆借利率)全线上涨,中长期、跨季利率更是连续多个交易日走升。机构普遍认为,展望6月,债市与资金面仍将面临多重压力和扰动。

不过,当日央行重启28天逆回购,向市场投放300亿元资金,同时还进行了400亿元7天期逆回购。扣除到期资金,央行通过7天和28天逆回购,共计向市场投放资金400亿元。“这时投放28天逆回购,横跨二、三两个季度,有助于维护年中市场流动性基本稳定。”交通银行金融研究中心高级研究员陈冀表示。

二季度MPA考核来临,跨季资金受追捧

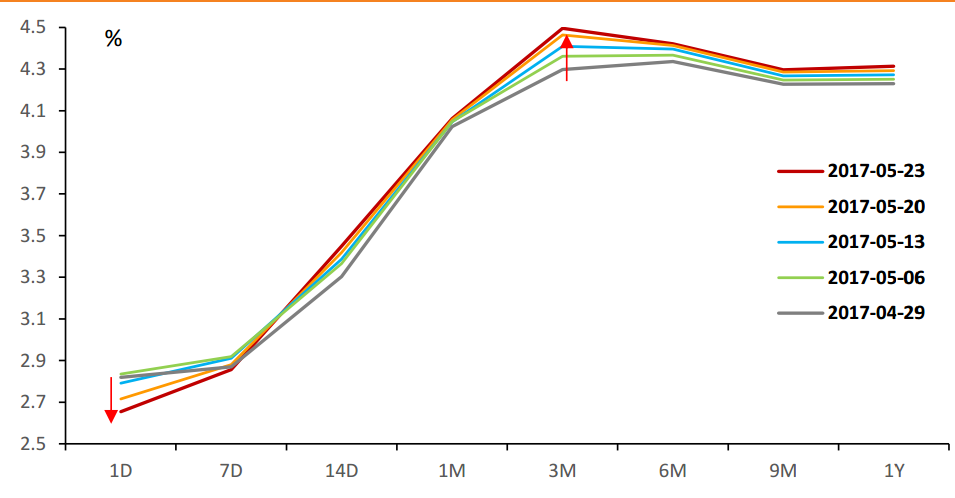

随着二季度MPA(宏观审慎评估体系)考核将至,银行间中长期、跨季资金愈发受到追捧。中长期为主的存单、回购利率普涨,一个月期Shibor也在6月开始后骤然上行,今日涨幅更是达到了9.38BP。

同业存单方面,5月净融资额转负的同时,3个月期同业存单发行规模却大幅上行,中、长期限存单发行利率在5月呈现较快上升趋势,AA级6个月期同业存单利率上行至5.02%。对此,华创证券固收分析师周冠南在接受记者采访时表示,同业存单在 5、6月份到期压力较大,但是受金融监管政策的制约,存单发行量较一季度明显回落,导致净融资额转负。考虑到6月季末时点资金面不稳定性增强,银行对于跨季资金的需求增加,因此减少了1个月期限的存单发行规模,增加3个月期限品种。

业内人士认为,在6月资金面面临多重压力的情况下,央行公开市场逆回购投放和MLF(中期借贷便利)到期续作的情况仍是市场关注焦点。

央行此前对媒体透露,拟在6月上旬开展MLF操作,并择机启动28天逆回购操作,搭配好跨季资金供给,保持流动性基本稳定,稳定市场预期。对此,周冠南认为,6月在资金面整体紧平衡的预期下,央行续作MLF是可以预期的,但常规的流动性投放难以完全平抑6月份资金面波动。

周冠南对记者分析到,6月份面临的一方面是资金面的压力,在金融监管和MPA考核下,银行会进一步提高备付水平。另外,流动性考核只是MPA七大类考核中的一类,广义信贷、资本充足率等考核仍将制约银行资金融出。

海通证券姜超也认为,6月年内第二次MPA考核即将进行,去杠杆和广义信贷考核下,今年以来银行已有缩表迹象,资产端主要压缩同业融出和非标类资产,MPA考核临近仍将对资金面造成扰动。

隔夜Shibor缘何再次上涨?

值得关注的是,不仅中长期资金利率上涨,端午节后,短期资金利率也再起波澜。

回顾刚刚过去的5月,货币市场上最明显的现象就是中长端利率上行的同时,以隔夜和7天Shibir为代表的短期利率却持续回落。一位负责银行资金拆借的交易员表示:“相比于短期头寸,当前我们银行更需要跨季的甚至是一年期的资金。另外,由于7天和14天逆回购投放比重仍较高,我们如果有闲钱的时候也会拆出短期资金。”

图片来源:wind,天风证券

图片来源:wind,天风证券业内人士认为,银行倾向于通过“借长放短”降低负债成本,是整个5月份短期利率持续下行的原因。

然而,上述情况在节后的第一个工作日(5月31日)就有所改变,短期利率陡峭上行。当日,上交所隔夜回购利率盘中一度升至19.5%,隔夜Shibor利率近日也连续四个交易日上涨,6月2日单日涨幅最高达到14.28BP。6月5日,Shibor各品种再度全线上扬,其中,一个月期和隔夜利率涨幅最大。

兴业固收在报告中指出,上周银行间资金利率缩量上涨,季末备付与考核因素使得银行资金供给可能收缩,加上资金利率曲线仍然陡峭,银行流动性预期较弱,资金面压力使得短端利率前期下行之后出现了一致反弹。

周冠南对记者分析称,在6月份面临考核的情况下,预计各期限利率均会提高,资金市场依然会面临较大压力和波动。

同时,周冠南也表示,央行会尽量平抑这种波动。今年以来央行公开市场操作的灵活性和控制力不断增强,去年8月份以来,较好地维持了市场资金总量紧平衡的投放状态,6月大概率会延续这样的操作方向。资金价格整体中枢大概率将上移,货币市场可能会整体呈现“保量不保价”、资金利率上行的情况,但不会出现类似2013年6月的“钱荒”场景。

6月关注以下节点

多位接受记者采访的分析人士表示,除了公开市场到期情况、月底银行MPA考核以外,市场还关注美联储议息、“三套利”自查上交这几个时间节点。

记者了解到,本月15日,美联储FOMC将公布利率决议及政策声明并召开新闻发布会。尽管上周美国非农就业数据不及预期,但有“加息风向标”之称的Fedwatch工具显示,6月加息概率仍高达95.8%。

关于美联储加息对中国债市的影响,周冠南对记者分析称,预计美联储本次还是大概率会加息25BP。美联储如果加息,中国央行不一定会像上次一样迅速跟随上调政策性利率,但短期公开市场利率调整的空间也会随之打开,美联储进入加息的周期仍会对国内利率水平带来长期的制约。

另外,前期银行关于“三违反”和“三套利”的自查结果也即将于本月提交。据悉,6月12日银行将上交自查报告,各地银监局也将于月底提交现场检查意见书。

就监管而言,中泰证券认为,6月监管加强的可能性并不大,当前金融机构的整体重心将逐步转移到MPA考核,任何监管举动如果被放大,容易造成市场动荡。中泰证券预计,监管的进一步动作可能在7月出台,但即便考核自查结果不佳,7月份的监管强度也将弱于4月,因为经济趋势和风险底线已经是市场共识,未来监管仍是常态,不过在强度上会相对更加适度,在节奏上更加稳健。

进入【新浪财经股吧】讨论

责任编辑:陈楚潺