【兴证宏观】漫话库存周期:名实与因果

来源:微信公众号“ XYMACRO”

摘要

对于库存周期,市场上存在着一些误解,比如指望库存周期支撑经济复苏。本篇报告力图剖析库存周期,探究库存周期的名与实、因与果。

名:库存采用名义值计价,原材料涨价会带来库存的价格重估,这使得中国的产成品库存调整一般滞后于PPI 1-3个月,不过本轮滞后长达6个月(原因请详见下文分析);

实:需求改善带动库存数量的增长,但也具有滞后性,库存数量的被动调整是一轮周期的尾声或余韵(我们有独家领先指标);

因:近10年来,中国库存周期主要受地产和基建投资驱动,而美国库存周期主要受消费驱动(核心矛盾仍是需求);

果:库存对经济的拉动和拖累主要体现在名义GDP增速,近几年库存周期对中国经济拉动用非常有限。

中长期视角

全球经济

发达国家货币宽松到头,全球利率面临上行压力。发达国家政策开始转向“财政+贸易保护”——“祸水东引”;美国施压下中国汇率难贬,这将制约中国的货币政策;联储5月会议偏鹰派,叠加非农超预期,6月加息预期已升至100%。

国内经济

旺季来临之前,补库存将延续,但基建、地产、汽车的拉动缺乏持续性。通胀、去杠杆、外部压力,导致货币政策放松空间被压缩。2017年经济整体或呈现“前高后低”。但纠结总量问题是“一叶障目”,结构才是核心矛盾,聚焦产业整合和消费升级。

以上观点详见文末的重点观点报告。

库存周期的名与实:价格重估和数量变化

我们主要以工业的产成品存货作为分析对象,作为分析库存周期的切入点。为什么?因为产成品存货的时间序列数据较长(时间长才好分析周期),且有分行业数据(截面方便看行业差异)。

可以考虑将产成品存货拆分为两个部分:

产成品存货价值变化 = 实际产成品存货变化(数量变化)+ 产成品存货计价变化(价格重估)

其中价格重估主要是由原材料等成本上升带来的新增产成品存货成本的上调。随着成本上升前的存货逐渐售出,成本较高的新产成品存货占比越来越高,整体产成品存货的计价也就上升。方便理解,数量变化可以对标实际GDP,价格重估可以对标GDP平减指数。

那么,对于主动补库存周期而言,哪个效应更重要?不妨分为两种情况:

1)需求相对供给出现改善,此时需求带动价格上升,企业被动去库存,然后调高产能以适应需求增长,进入主动补库存。这是前几轮中国库存周期的情况,地产和基建投资大幅提速,带动相关产业链价量齐升,表现为工业价格的上行和库存数量的增长。在这种情形下,很难说价格和数量哪个会占据主导,取决于需求和供给的缺口、企业的认知和预期等多种因素。

2)上游部分行业供给相对需求收缩。此时上游行业的供给相对收缩也带动这些行业价格的上升,需要从上游向下游逐渐传导,随着产业链的下移原材料价格的上涨效应被稀释。增量需求不大,价格上涨不具有持续性,因而这种价格传导是缓慢且不完全的。因此,前几轮产成品库存调整一般滞后于PPI 1-3个月,本轮滞后则长达5-6个月。在这种情况之下,面对原材料涨价企业选择多备原材料库存,但针对下游需求情况,调增产成品库存数量会相对谨慎。因而产成品库存的价格重估效应相对会更大一些。

一般而言,无论是需求的相对改善,还是部分行业供给的相对收缩,都会带来价格的上涨,从而导致库存的价格重估。因而库存周期的走向很大程度上反映了价格的走势。

以本轮周期为例,3月工业产成品存货价值38832.9亿元,2016年3月产成品存货价值36329.7亿元,存货同比名义增长6.9%。基于工业购进价PPIRM,假设原材料在过去6个月平均采购,6个月前的存货在当月已完全出售,则价格重估效应达到5.0%(原材料价格平均增长6.5%,根据统计局数据估算成本中的原材料占比约77%)。实际存货的变化仅约1.8%。这符合我们在情况2中的基本判断。

注:工业企业产成品存货的调整滞后于PPI,一般滞后1-3个月,而最近一轮则滞后5-6个月。在最近一轮补库存中,价格重估效应占据主导。

库存周期之因:谁是背后驱动力

库存是需求和供给之间的缓冲垫。企业选择补库存或者去库存,主要是因为供给和需求之间出现了相对变化(这种变化主要是数量层面)。具体而言,

1)需求>供给初期,企业尚未认识到或者尚未来得及提高产能,被动去库存;

2)需求>供给一段时期之后,企业提高产能使得供给与需求匹配,开启主动补库存;

3)需求<供给初期,企业尚未认识到或者尚未来得及调低产能,多余产能未出清,企业被动补库存;

4)需求<供给一段时期之后,企业降低产能使得供给与需求匹配,开启主动去库存。

在一般情况下,由于供给的大规模调整具有滞后性,我们从需求入手来进行分析(采购安装设备、修建厂房需要时间,过剩产能出清也需要时间)。

对于2009年以来的中国而言,需求的波动主要体现在基建和房地产投资的波动,可以发现大致经历了三个投资周期,相应的也就存在三个库存周期。库存周期约滞后投资周期1-1.5年。与前两轮周期不同,最近一轮的库存周期既有2016年初以来地产和基建投资上行的拉动,也有供给侧改革收缩上游行业供给带来的影响。更为重要的是,2009年以来中国整体在经历一轮大的下行周期,这导致投资周期和库存周期都存在振幅减弱的迹象。

注:近10年,中国库存周期的主要驱动力量是基建和地产同比增速,库存周期约滞后1~1.5年。而大周期下行之下,导致库存周期也逐渐变弱。

对于美国而言,制造业库存主要是受到终端消费的驱动。2008年全球金融危机之后,消费反弹带动制造业补库存。但其后消费的下滑对应了一轮强劲的被动补库存,导致后续被动去库存较为漫长,而且消费再次启动带来的库存反弹也相对较为有限。这反映了经历了漫长的被动去库存之后,企业再次启动补库存会比较谨慎。这与中国本轮库存周期中企业补库存较为谨慎具有相似性。

注:美国库存周期的主要驱动力量是消费。

注:大宗商品价格既反映需求也反映供给,其波动领先于中、美PPI,也领先于中、美的库存周期。这种领先滞后关系反映了原材料向产成品存货的传导。

库存周期之果:对增长的影响

指望库存周期撑起增长?很难。库存周期和名义GDP变动走势相似,略微滞后。一方面,因为存货统计名义值,而存货名义值和名义GDP都随价格变动而同向变动;另一方面,由于存货数量调整会略微滞后于产能调整,因而会存在滞后性。

不宜高估补库存对GDP实际增长的贡献。根据支出法GDP计算,处于补库存周期的2011年和2014年,存货对名义GDP的拉动分别为0.69%和0.25%,对名义GDP增长的贡献仅在3.1-3.9%左右。这里的存货不仅包括工业的产成品、半成品和原材料存货,也包括批发零售端的存货。近几年来库存周期对名义GDP的影响下降,主要原因在于大周期在不断下行,尽管存在着小周期的反弹,但一轮弱于一轮,在这种背景之下,企业对主动调增库存数量相对谨慎。本轮补库存周期很大程度上是受到供给侧改革带来的涨价催生存货价格重估,补库存更多体现为对名义GDP增速的支撑,如果存货数量增长仍较为有限(与前文的估算价格重估效应占主导相一致),对实际GDP增长的贡献很可能弱于以往补库存周期。而从数据来看,中国库存对GDP的影响也小于美国的库存对GDP的影响。

同时值得注意的是,补库存体现的是经济的惯性,库存周期的走势是经济运行的结果,而非原因。被动补库存带来的需求,是建立在未来产能下降以进行主动去库存的代价之上的。而且由于其滞后性,并不能预测经济未来走势。

注:近5年,补库存对名义GDP的贡献较为有限。这反映的主要是2009年以来,大的下行周期下(尽管有小周期的反弹,但一轮弱过一轮),企业对调整库存数量相对谨慎。

注:产成品库存调整慢于GDP名义增速,可以说被动补库存是经济的余韵或尾声,谈不上支撑经济复苏,顶多是略略缓解经济的下行压力。但代价是未来还需要主动去库存。

如何观察中国本轮的库存周期:三种视角

从半成品和原材料存货增速来看,主动补库存或已终结。工业存货除了产成品存货,还包括半成品和原材料存货。由于该数据统计局没有公布,我们采用存货减去产成品存货作为其代理变量。直观来看,半成品和原材料存货的拐点领先于产成品存货的拐点约8-9个月。这背后的原因很可能是企业的生产周期:在需求向好时,原材料价格上涨预期下,企业倾向于多备原材料(名义值),传导到产成品存货需要一些时间;在需求变差时,企业少备原材料,但依靠原材料储备产成品存货还会增长。因而半成品和原材料库存比较适合充当主动补库存的代理变量。从当前情况来看,2-3月半成品和原材料存货同比增速有减速迹象,很可能会在未来几个月触顶。这意味着从整体上来说,主动补库存可能也已接近尾声甚至已终结,符合我们在年报《当前高后低遇上祸水东引》中的判断。

注:相对产成品存货,原材料和半成品存货更多反映了主动补库存的力量,相对产成品库存具有一定领先性。

从独家领先指标来看,主动+被动补库存周期可能还有3-6个月。中国缺乏产能利用率指标的及时更新的有效度量方式,金属切削机床作为加工各种金属工件的主要工具,其产销量似乎可以作为中国制造业新增产能的一个代理指标。我们利用其产量数据做3个月移动平均平滑之后(销量较产量数据滞后公布),发现其与中国工业的库存周期之间存在较好的领先关系。而值得注意的是,金属切削机床的同比增速也已拐头向下。根据前两个拐点估算,本轮主动+被动补库存还能持续3-6个月左右。

注:作为加工零件的主要工具,金属切削机床的产销量可以作为我国工业新增产能的一个近似度量。近几个月其同比增速已拐头向下,预示库存上行周期也将在未来数个月内见顶。

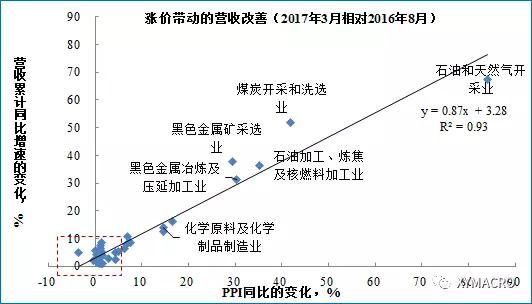

分行业视角,工业各行业“冷热不匀”,主动+被动可能并存:煤炭等行业存在一定主动补库存空间,汽车行业已出现被动补库存迹象。在过去几轮周期,从总量角度判断库存周期已经可以发现解决大多数问题。然而本轮补库存周期的启动有两个主要拉动力量,一是需求端:地产和基建投资的再次启动,但力度弱于以往,以及汽车购置税减免带来汽车销售增长;二是供给端:供给侧改革下原材料涨价带动存货价格重估。在这两个力量交织下,各行业出现“冷热不匀”的现象:

1)供给侧改革过程中受益最大的煤炭行业,供给收缩下,涨价带来营收大幅增长,但产成品存货同比仍处于低位,未来存在主动补库存的空间。

2)汽车购置税带动2016年汽车销售同比增速高达15.9%,相对2015年的8.5%几乎翻倍,部分透支了未来几年的汽车消费。2016年的销售走强也带动汽车生产提速,然而今年购置税减免力度下降,销售走弱,前4个月累计销售同比增速仅-1.4%。因而导致汽车行业产成品存货同比增速被动上升。

3)更为重要的是,对于大多数行业而言,产成品价格涨幅有限,营收增速也没有出现较大幅度改善,过去几个月产成品存货同比增速相对稳定,未来开启大规模的主动补库存可能性不算大。

注:本轮涨价且营收大幅增长的行业主要是供给侧改革中收益的上中游资源和原材料行业,多数行业涨价不多,营收增速也较低。

注:本轮行业间呈“冷热不匀”现象。分行业来看,汽车营收增速并未有改善,但库存大幅增长,有被动补库存的迹象;而以煤炭为代表的供给侧改革受益行业,营收改善幅度大大高于库存增长,存在主动补库存的空间。

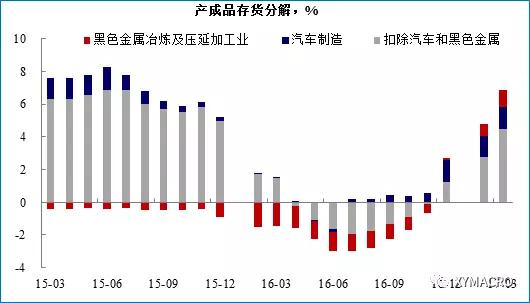

注:工业各行业中,今年以来,汽车和钢铁(黑色金属冶炼及压延加工)的库存贡献较大,其中汽车制造库存的上升主要是被动补库存。

注:汽车销售下行是汽车行业被动补库存的主要原因。

进入【新浪财经股吧】讨论

责任编辑:陈楚潺