中央首次提出:处理楼市泡沫!

香港万得通讯社综合报道,在北京等多地加码楼市调控后,中央对楼市问题再度发声,首次提到处理房地产泡沫问题,强调确保不发生系统性金融风险。

副总理谈楼市泡沫

国务院副总理张高丽,昨天(3月19日)在“中国发展高层论坛2017年会”作主旨演讲,关于房地产市场,他提到了以下要点:

1、我们现在整个金融资产的量是非常大了,但是我们现在引导金融往实体经济,这样我们实体经济,才能发展,现在有的流向房地产,搞不好的话,很可能会形成泡沫,我们将严加防范,将会一步一步的,稳妥的,来进行调整。

2、促进金融机构增强服务实体经济能力。把防控金融风险放到更加重要的位置,妥善处置银行不良资产、债券违约、房地产泡沫、互联网金融等一批风险点,确保不发生系统性金融风险。

3、当前中国经济发展面临三大结构性的失衡,房地产和实体经济的失衡,大量资金涌入房地产市场,曾经一度带动了一线城市和热点二线城市的房价过快上涨,进一步推高了实体经济发展的成本。

4、坚持“房子是用来住的,不是用来炒的”的定位,分类指导,因城施策,重点消化三四线城市房地产的过量库存。

部委密集表态

同一天出席中国发展高层论坛2017年会的发改委主任何立峰,也表示:

要坚持因城因地去库存,按照房子是用来住的,不是用来炒的定位,分类调控因城施策,控制信贷资金过度流向房地产业。

18日,银监会副主席王兆星在接受腾讯财经采访时表示:

下一步将继续采取差别化的信贷政策,对部分房价过热的城市,要采取审慎的房贷政策;对部分有去库存需求的三四线城市,还会给予必要的信贷支持。

17日,央行行长周小川出席金砖国家财长和央行行长时表示:

中国金融体系总体健康,但也存在总体杠杆率偏高、债市房市风险和跨市场影子银行业务活跃等风险。

此外,全国人大财经委副主任近日也指出:

出台房地产税,就是要提高房屋占有、使用和交易的成本,让它远远大于物业费和银行贷款利息,把房地产的泡沫挤压出来,把房屋所有者的第二套房、第三套房甚至几十套房都“挤”出来、“逼”出来,这样就可以在不增加土地或者建筑的情况下,增加房屋供给。

一线城市房贷政策全面收紧

在高层密集发声之前,多地银行已经收紧房贷政策据。

据南方都市报披露,目前上海房贷市场放款时间普遍延长至两个月。而广州地区再有银行调整房贷利率,部分银行房贷利率折扣从从8.5折提升至9.5折。

另据财新报道,2月以来部分银行北京分行暂停放款,北京房屋中介已经跟工商银行、中国银行、光大银行等银行暂停了合作,原因系这些银行无额度可放。同时,农业银行及浦发银行等也都暂缓了放款。但目前都能放款,不过放款时间会延长一点。

去年底,人行就对各家银行进行了窗口指导,要求各家银行控制房贷的放款额度。其中,房贷发放的同比、环比增速均不能超过上月增速,且需逐月下降。

房贷占比将从45%降至30%

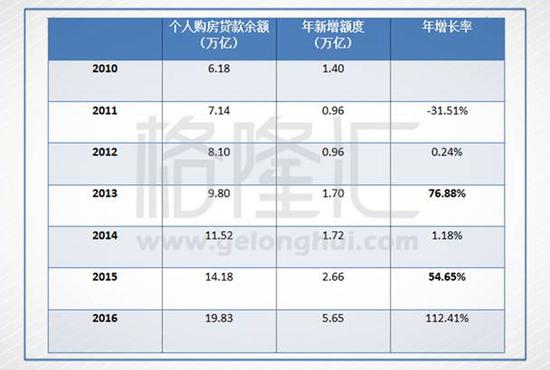

中国证券报援引央行营业管理部主任周学东透露数据称,就个人房贷在新增贷款的占比来看,预计今年会下降到30%以内,这相对于去年的45%左右的占比来说将会明显下降。

去年个人房贷增速较快引发市场关注。根据央行公布的数据,2016年全年全国人民币贷款增加12.65万亿 元,其中,以个人住房按揭贷款为主的住户部门中 长期贷款增加5.68万亿元,占比达到45%。

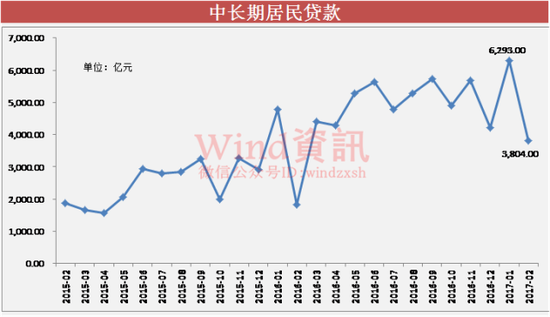

2月份金融机构新增人民币贷款为1.17万亿元,高于去年同期数据。但值得注意的是,2月份居民中长期贷款3804亿元,环比1月份的6293亿元下降2489亿元,也创造了2016年3月份以来的新低。而居民中长期贷款,绝大部分成为按揭贷款,流入了房地产。

信贷政策最具杀伤力

在调控手段中,信贷政策一直被认为最具杀伤力。

数据来源于人民银行

数据来源于人民银行从上表可以看到,2010年信贷狂飙后,2011和2012都在抑制,2013信贷再次出现大幅增加,2014再抑制,2015和2016又是大幅飙升。

历史数据:大涨之后房价跌30%

我们来看看微信号“格隆”披露的北京一个活生生的房价案例,感受一下调控和信贷的节奏:

2010年大涨后的跌势可以用砸售楼处的数据看,北京上海都出现了跌幅达到30%的楼盘。

从沿海赛洛城的数据看2011年以后的状况:2012年在上年跌幅基础上出现回弹,下半年更明显一些;2013年的明紧实松,使房价出现了近40%的涨幅;2014年再度收紧,使房价出现了12.6%的跌幅;2014年底正式放松后,房价在一年之后出现了大涨。

2010年和2015年两次大涨之间,经历了几次紧就跌松反弹,最后呈现大松大涨的局面。

信贷减32%房价跌15%

地产金融资深分析人士“特姐”指出,ZF需求有两个,一个是降低杠杆,一个是稳定社会舆论。

政府主要观测指标应该是杠杆,可以从前文的表里看到,2015-2016年的上涨是依赖杠杆的,这是与以前不同的状况,而且这个数据还不包括公积金贷款和商住的贷款。

结合中金的数据,以及按照公积金等贷款占25%估计,2016年新增住房相关贷款可能有7万亿了,去年新房成交额是10万亿,二手房成交额据链家的估计是5万亿,那么杠杆率可能已经达到47%。2016年个人房贷占到了新增贷款的45%。

央行心理位置在哪里,杠杆率降到35%以下?个人房贷占比降到30%左右?如果按后者,假设新增贷款不变,预计今年个人按揭贷款将下降至3.8万亿,前两个月已经用掉1万亿,意味着剩下的10个月月均发放2800亿,而去年高点时是6000多亿。

按照信贷是房价幅度双倍来粗估,信贷减少32%,意味着房价下跌15%左右。

最近价格的涨幅伴随的是信贷双倍的涨幅,这是边际效益递减造成的,如果大家认为近期还有一个大涨,那就意味着杠杆率爆表。

即使按照上个五年,2010-2015的节奏,2010那种大涨也是经过5年时间反复紧松涨跌回弹来消化的。

房价未来可能出现高位盘整,根据信贷松紧形成箱体震荡,这恐怕也是ZF的思路,用时间消化涨幅。

最重要的外部因素

而信贷政策收紧也是不得已而为之。

分析人士称,很多人都忽视了最关键的外部环境——美联储加息,以为咱们只需启动印钞机一切问题轻松搞定。其实,美联储一旦持续加息,中国将被迫跟进,而房企的资金成本必将持续增加,购房者的负担也将加重。

海通证券首席经济学家姜超认为,未来随着美国加息持续,中国政策利率仍有上调可能。

他在报告中指出:

全球紧缩加快,地产泡沫承压。上周美国第三次加息,而中国央行也第二次上调政策利率,意味着全球货币紧缩明显加快。

而在中美央行“加息”之后,由于短期利空兑现,美元短期走弱,全球股、债、商品等价格出现普涨。对于美国经济而言,加息的影响并不大,源于其在金融危机后的经济复苏是建立在债务杠杆率下降的基础之上。但对于中国而言,利率上调的影响不小,因为我们的经济反弹伴随着债务率的大幅上升以及地产泡沫。

展望未来,美国加息的节奏明显加快,目前市场预期6月大概率再次加息,在下半年和18年还有4次加息,而为了金融去杠杠和稳定汇率的需要,中国央行的政策利率或跟随美国继续上调。

与此同时,国内多地加码地产限购限贷政策,地产调控再度加码。这意味着地产泡沫在未来将面临利率上升、政策收紧等多重打击,房地产销售和价格回落是大概率事件。

(本文综合新华社、证券时报、微信号“格隆”、南方都市报、新浪财经、海通证券等)

来源:Wind资讯

进入【新浪财经股吧】讨论

责任编辑:陈楚潺