货币难松难紧 流动性拐点未至

□本报记者 王姣

自上周起,央行公开市场操作重回净投放,最近连续7个交易日累计净投放资金已超过8000亿元。尽管央行“呵护”之情犹真,资金面边际上也呈改善态势,但总体仍偏紧张。市场人士指出,在跨节、跨季、缴准、MPA考核等多重因素的扰动下,短期资金面压力仍然较大,流动性波动风险不容忽视,仍需央行给予流动性支持。总体来看,央行虽有意削弱机构滚短端资金、加杠杆的意愿,但呵护资金面稳定的意图也依然明显,目前市场对季末流动性的担忧不大,预计资金面在央行持续“补水”下将实现平稳跨季。

持续净投放支援资金面

21日,央行在公开市场开展1200亿元7天期逆回购和800亿元28天期逆回购操作,当日公开市场有800亿元逆回购到期,由此实现资金净投放1200亿元,为连续第7个交易日净投放资金。

在9月上旬连续开展资金净回笼之后,自上周一(9月12日)起,央行公开市场操作重新转向净投放。近期受中秋国庆假期、季末时点临近、缴准、MPA考核等因素影响,资金面呈现明显的偏紧态势,央行适时加大资金投放也符合市场预期。

据统计,中秋节前的9月12日至14日,考虑央票到期顺延投放在内,央行公开市场操作分别净投放资金1501亿元、1000亿元和1350亿元;小长假后央行继续“补水”,18日(上周日),央行放量开展2700亿元逆回购操作,在对冲完顺延到期的逆回购之后仍实现资金净投放1400亿元。综合来看,上周央行逆回购操作净投放1700亿元,叠加851亿元的央票顺延到期、600亿元3个月国库现金定存,上周净投放资金共计3151亿元。

本周以来的9月19日至21日,央行又接连在公开市场实施净投放1700亿元、1400亿元、1200亿元;此外,20日央行还进行了3个月600亿元国库现金定存操作。也就是说,本周以来央行在公开市场净投放资金约4900亿元,近7个交易日累计净投放资金已超过8000亿元。

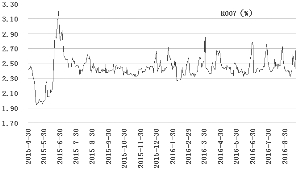

在央行持续净投放的呵护下,尽管资金紧张态势仍在,但边际上呈现改善态势。截至21日收盘,隔夜质押回购利率最新报2.1861%,在过去两日分别下行3.25BP、1.61BP;7天回购利率继20日下行1.17BP后,21日再度上行7.12BP至2.5112%;14天回购利率昨日也下行7.8BP至2.6078%。

“流动性拐点”未至

回顾近期央行公开市场操作,主要有两方面的变化:一是央行在公开市场操作中先后重启14天期、28天期逆回购操作;二是央行近期连续下调政策操作利率。

继8月底央行重启14天期逆回购以后,上周二(9月13日)央行重启28天期逆回购操作,并下调利率5bp至2.55%;上周三3个月国库现金定存投放600亿元,利率较8月底下调5bp至2.75%;20日央行再度投放3个月国库现金定存资金600亿元,利率较上周进一步下调20bp至2.55%,创6年半以来低点。

业内人士对上述信息有三层解读:其一,面对资金面短期趋紧的态势,央行充分使用不同期限的公开市场操作工具,补充中短期流动性,体现出央行维稳资金面的手段和工具充足,维护流动性合理充裕态度明确;其二,近期央行重启14天期、28天期逆回购操作,提升了资金加权平均成本,体现了央行“收短放长”降杠杆的意图;其三,央行近期连续下调政策操作利率,表明其对资金利率的态度仍然温和,也体现了更为中性的货币政策信号。

对于央行连续下调政策操作利率,国泰君安证券显得相对乐观,该券商分析师表示,“越来越多的迹象表明,尽管短期受汇率、资产价格等因素制约,央行有意避开了降准等信号意义过强的工具,但宽松导向并未发生变化;未来在外部约束转弱的窗口期,降准降息仍然可期。”

不过华创证券认为,3个月国库定存中标利率下调20bp,是随行就市的结果,作为基准利率的7天逆回购利率纹丝不动反映出央行的货币政策取向并未发生变化。在房价、汇率、杠杆等多重因素的制约下,央行货币政策并没有进一步放松的空间,也没有放松的动机,资金紧张在短期内很难显著缓和。

综合来看,目前市场对“流动性拐点”的负面预期明显消退,货币政策将维持中性稳健,不可过度期望宽松,同时资金面将继续保持紧平衡状态,基本已成市场共识。

“央行先后重启14天、28天期逆回购操作,而均未降准,意味着宽松货币政策短期延后。当前地产泡沫扩大,年底美联储加息概率仍高,均对宽松货币政策构成制约,所以短期应以防风险为先。但8月通胀大幅回落意味着政策不存在收紧空间,预计未来货币政策仍将保持中性,短期难松难紧。”海通证券表示。

“补水”未完待续

市场人士认为,央行虽有意削弱机构滚短端资金、加杠杆的意愿,但呵护资金面稳定的意图也依然坚定,目前市场对季末流动性的担忧不大,预计资金面在央行持续“补水”下将实现平稳跨季。

从市场表现来看,在央行连续大额净投放之后,市场对资金面预期趋于稳定。据交易员透露,昨日早盘资金面偏紧,延续本周前几个交易日资金状态,少数机构高价融出7天、14天以及更长期限。14天、21天这样的跨季资金颇受关注。不过下午三点过后资金面逐渐趋于宽松。

中金公司指出,央行在上周推出28天期逆回购,但主要考虑应该是平稳度过“十·一”小长假,并推动债市机构拉长负债久期,间接通过提升负债成本推动去杠杆。目前市场对季末流动性的担忧不大,MPA考核没有真正落地,加之央行呵护,预计季末资金面将波澜不惊。

尽管政策层面呵护流动性均衡的意愿仍较强,不过在跨节、季末来临、缴准、MPA考核等多重因素的扰动下,短期流动性波动加大的风险仍然不容忽视。华创证券表示,需警惕近期资金面波动和成本上升。“考虑到国庆假期,预计本周14天逆回购操作出现次数大概率减少,下周7天逆回购操作次数大概率减少,届时14天和28天逆回购占比提高,资金成本会进一步上升,局部资金将更加紧张。”

申万宏源证券进一步指出,8月底以来,央行传递去杠杆意图,加剧了市场对资金的悲观情绪,未来改变这种格局,需要保持一定的资金面投放,同时也需要央行和市场的有效沟通。预计进入10月资金面会比当前有所好转。

银行间市场7天期质押式回购利率走势

进入【新浪财经股吧】讨论

责任编辑:陈永乐