三季度经济学人问卷调查:下游企业不敢轻易涨价 去杠杆仍在路上

(全景图片)

(全景图片)本报记者 李晓丹 实习记者 杜晓雨 杜丽洁 宏观数据和经济结构的积极变化愈加明显:2017年第一和第二季度GDP保持了6.9%的增速,工业利润回升的同时企业负债率有所下降,经济温和企稳的态势得到稳固。

本次问卷调查显示,当前金融风险主要来自于信用风险,去杠杆的重点是国有企业,年底前央行降息、降准的可能性较小;去产能要根据实际情况推进,防止部分行业价格上涨过快。

经济学人调查由《经济观察报》发起,每季度进行一次。受访者包括投行、研究机构和政府部门的权威经济学家。本次调查共回收有效问卷77份。

国家统计局将于10月19日举行国民经济运行情况新闻发布会。

GDP趋稳 下游企业不敢轻易涨价

国家信息中心经济预测部主任、首席经济师祝宝良认为三季度GDP增速是6.7%,“前期稳健的货币政策和积极的财政政策对投资形成了支撑,供给侧结构性改革取得成效。”祝宝良说。

瑞银证券中国首席经济学家汪涛也预测三季度GDP同比增速小幅放缓至6.7%,环比增长势头也有所减弱,但四季度经济仍是相对稳健的。让汪涛做出了这样判断的主要原因是,三季度实际社会消费品零售和固定资产投资增速都有所放缓。

本次调查显示,41%的经济学家认为三季度GDP增速为6.7%,35%认为是6.8%;52%的经济学家认为全年GDP增速是6.8%。

交通银行首席经济学家连平认为,制造业PMI和非制造业PMI分别创2012年5月和2014年6月以来最高,当前经济增长动能可能增强,三季度经济增速不会明显下降,有望基本保持平稳。

在当前经济是否进入新周期这一问题上,59%的经济学家给出了否定答案。

新时代证券首席经济学家潘向东就表示,一方面经济面临调整回落的压力,很多领域出现产能过剩,另一方面老百姓的需求又得不到满足,这主要是商品供给结构和消费需求结构之间不匹配,制约了经济发展,只有改革推进,才可以说是看到了新周期的曙光。

从去年开始,PPI大幅反弹而CPI维持低位运行,这种非对称涨价已经对上下游行业的利益分配格局产生影响。

本期调查结果显示:25%的经济学家认为三季度CPI增速1.6%,22%认为是1.7%;影响物价的最大因素还是猪肉价格和货币政策,占比均为31%。

与此同时,32%的经济学家认为PPI的下行拐点在今年上半年就已经出现,对于PPI向CPI传导效果不如此前明显的原因,下游企业不敢轻易涨价这一选项占比达到48%,资金路径变化占比18%,上涨幅度不足以影响CPI占比17%。

兴业银行首席经济学家鲁政委表示,目前剔除能源和食品的核心CPI变动已经不能准确反映通胀的长期趋势。

海通证券首席经济学家姜超则指出,如果上游供给的下降速度超出预期、上游涨价持续,中下游行业就会面临双重挤压的局面。

固投平稳 房价分化

投资、消费、出口是中国经济的“三驾马车”,从2016年以来这三项数据表现平稳,这也被看作是判断整体经济需求回暖的重要依据。

本次问卷调查显示:50%的经济学家认为三季度固投增速在7%—8%,85%的经济学家认为三季度消费增速10%—11%,47%认为三季度贸易顺差会有所收窄。

齐鲁资管首席经济学家李迅雷表示,上半年消费对GDP的贡献率达到了63%,这表明消费确实对经济的拉动作用在增强,不过需要注意的是目前的投资效率有所降低。

“消费贷增加并没有带来消费规模的相应增长,消费贷中有很大一部分是房贷,房贷规模越大,居民的还本付息成本就越高,消费支出占居民可支配收入的比重就越低。”李迅雷说。

汪涛也指出,9月的固定资产投资中扣除掉基建、房地产和制造业后,同步增速将比8月有所下降,截至三季度,固体同比增速为7.7%。

本次调查显示,对于限售政策是否会在一线城市推出这一问题,72%的经济学家认为可能,而对于一线城市房价的上涨趋势是否会出现拐点,49%的经济学家给出了肯定答案。与此同时,三四线城市房价则可能稳中有升,48%的经济学家认为三四线城市房价会出现5%—10%的上涨,36%认为基本持平。

去年9月底以来,从限购、限贷、限价、限售、限商的“五限”到“购租并举”“租售同权”,已有超百城市发布150余次楼市调控政策。本次的问卷调查也显示,59%的经济学家认为金融去杠杆已经传导至房地产领域。

“这不是说国内房地产房价会有大的调整,而是说房地产的相关活动有所放缓,比如房地产投资、房地长销售会出现增速下降,这会给经济带来一定压力。”野村中国首席经济学家赵扬说。

渣打银行大中华区首席经济学家丁爽表示,2017-2021年期间城镇化和改善性需求有望创造60亿平方米的住房需求,尽管楼市政策收紧带来短期阻力,但中期内房地产投资态势良好。

相比于对房价走势偏中性的预测,35%的经济学家认为股票是投资品种收益较高的,大宗商品占比16%,债市占比16%,房地产占比仅有4%。同时,对于年底前的股市走势,73%的经济学家认为会维持在3000—3500点这一区间,24%则认为是3500—4000点。

申万宏源证券研究所市场研究总监桂浩明表示,目前A股正处于慢牛行情。

从今年2月起,外汇储备连续回升,截至9月,外汇储备规模为31085亿美元,较8月底上升170亿美元。不过,9月底美联储例会启动缩表,这直接影响全球市场的预期,之后市场一直围绕这一焦点反反复复,价格迂回进一步扩大动荡局面。

本次的问卷调查显示,92%的经济学家认为未来两个季度人民币兑美元的汇率区间会保持在6.5%—7%,仅有5%认为会调整至6%—6.5%。

中国外汇投资研究院院长谭雅玲表示,美元加息预期走强,年底前后美元指数贬值意愿还将继续起作用。

“国际形势的不确定性导致对外贸易和投资仍将面临错综复杂的环境,对可能出现的各种风险需要做好充分准备。”潘向东说。

国企改革加速 去杠杆仍在路上

“在经济运行稳定性有所增强得同时,产能过剩与供给不足的结构性矛盾、宏观杠杆率高企、房地产泡沫等问题仍在不断积累,同时又出现了一些新的矛盾和问题。”祝宝良说。

祝宝良注意到的问题正是今年经济运行中屡被提及的问题——民间企业投资活力不足,防控金融风险导致市场流动性紧张,地方政府隐性债务反弹不容小觑。

本次调查显示,目前的金融风险主要来自于信用风险(占比47%),市场风险(27%),流动性风险(24%)。而对于当前去杠杆的重点领域,国有企业占比62%,地方债务占比32%,民营企业占比4%,居民负债占比2%。

社科院国家金融与发展实验室理事长李杨认为,非金融部门的去杠杆和金融部门的去杠杆是两回事,现在去杠杆是给金融机构去杠杆,让资金回归表内。

穆迪信用评级策略与标准部副总裁李秀军表示,目前工业企业的表现好转是可持续的。

本次的经济学人问卷调查显示,目前债务压力最大的是国有企业,占比66%,民营企业占比29%。

在今年的金融去杠杆过程中,央行加强了对影子银行的监管力度。本次问卷显示,受到影响最大的是金融投机行为,占比73%;同样受到影响的还有地方国企,占比16%。

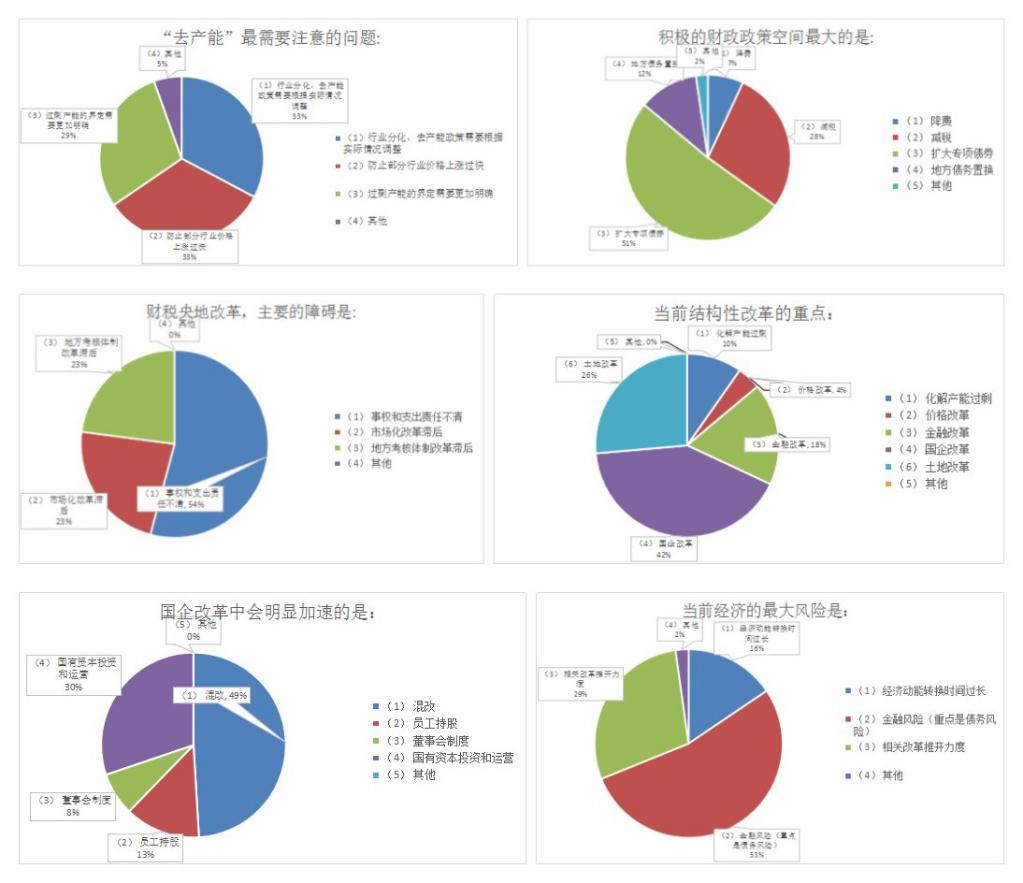

此外,在去产能方面,本期的调查显示,经济学家认为有三个问题是需要注意的:行业分化及去产能需要根据实际情况(占比33%),防止部分行业价格上涨过快(33%),过剩产能的界定需要更加明确(29%)。

中国人民大学副校长、国家发展与战略研究院执行院长刘元春表示,供给侧结构性改革并不是简单地减少产能、减少产量,而是在机制体制上给出一个根本上市场自我促进的制度建设。

潘向东也认为,随着去产能、去杠杆等工作的推进,一些金融债务链条的薄弱环节可能更多地显露,要进一步将防控金融风险和去产能、去杠杆任务更好地结合起来,实施积极的财政政策和稳健中性的货币政策,并在合理的区间提供一定的流动性支持。

9月底,央行宣布对普惠金融实施定向降准政策。连平表示,金融去杠杆进程仍处于推进之中,货币政策短期内重回宽松不现实。本次调查也显示:未来两个季度央行不会降息(占比82%),也不会降准(占比58%);49%的经济学家认为三季度信贷总量在3—3.5万亿,71%认为M2增速在10%以下。

从2015年下半年开始,陆续推出的2万多亿专项建设基金对基建投资的推动效应继续显现,成为经济稳增长非常重要的力量。但是,这也给接下来的财政政策带来一定压力,积极的财政政策该如何继续发挥效力是目前关注的问题。

本次的问卷调查显示,最主要的方法是发行转型债券(占比51%),减税(28%),地方债务置换(12%),降费(7%),其他(2%)。而在央地财税改革方面,仍存在一些障碍:事权和支出责任不清(54%),地方考核体制改革滞后(23%),市场化改革滞后(23%)。与此同时,国企改革是当前结构性改革的重点,占比42%;国企改革中明显加速的是混改,占比49%。

中国社会科学院财经战略研究院财政研究室主任杨志勇就表示,肯定还要实施积极财政政策,减税更有迫切性,美国的税制改革已经加快了。

对于当前经济中的潜在风险,金融风险尤其是债务风险最为突出,占比53%,此外还有就是经济动能转换时间过长,占比16%。

祝宝良表示,未来政策仍需继续实施稳健中性的货币政策,强化金融监管,适度扩大地方政府举债规模;推进“放管服”改革纵深化,落实企业投资自主权,继续清理规范投资项目报建审批事项,激发民间投资活力。

进入【新浪财经股吧】讨论

责任编辑:陈楚潺