增长季末翘尾—9月宏观经济指标预测与10月政策前瞻

来源:微信公众号“兴业研究公司”

鲁政委 兴业银行首席经济学家 华福证券首席经济学家

李苗献 兴业研究分析师

何津津 兴业研究分析师

郭于玮 兴业研究分析师

何知仁 兴业研究分析师

蒋冬英 兴业研究分析师

官方PMI:51.8,较上月上升0.1个百分点

9月发电耗煤同比继续走高,螺纹钢市场库存同比反弹,这些数据折射出企业生产或有所加快。事实上,2017年9月的工作日比2016年9月多一天;第四批中央环保督察结束;十月重大会议期间以及十一月开始的采暖季的限产预期,使得企业有预防性补库存的冲动。

从季节性看,历年9月的官方制造业PMI大多是上升或走平的。

GDP同比:6.8%,较第二季度回落0.1个百分点

虽然9月工业生产或有加快,但由于7月和8月的工业增加值偏低,第三季度的第二产业GDP增速将大概率回落。

第三季度的上证综指和货运量同比增速均较第二季度有所反弹,这意味着第三季度金融业GDP、交通运输、仓储和邮政业GDP可能反弹。第三产业或成为经济放缓的缓冲垫。

总体来看,第三季度GDP增速可能小幅回落。

工业增加值同比:6.4%,较上月反弹0.4个百分点

如上对PMI的分析所述,9月份工业生产可能加快。

PPI同比:6.3%,与上月持平

受8月工业增加值、PMI等经济数据低于市场预期的影响,9月钢铁、有色金属等商品价格环比涨幅较8月明显收窄。兴业研究工业品价格指数显示, 9月PPI环比将低于8月。预计9月PPI同比可能为6.3%,与上月持平。

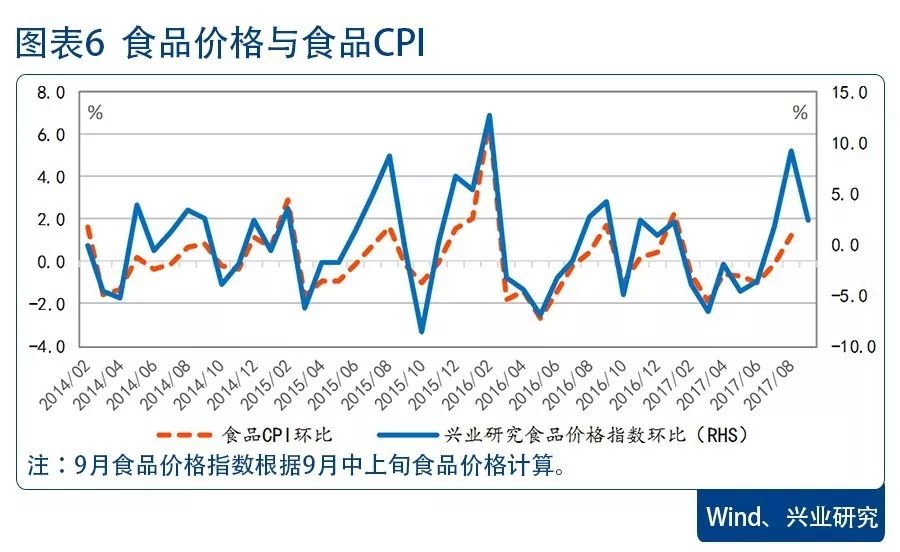

CPI同比:1.5%,较上月下降0.3个百分点

9月中上旬,猪肉、蔬菜和鸡蛋等主要食品价格环比涨幅均出现收窄,或将使9月食品CPI环比涨幅收窄。同时,汽油零售价格涨幅有所下降,将带动交通燃料CPI环比涨幅下降。总体来看,9月CPI同比可能为1.5%,较上月下降0.3个百分点。

新增信贷:1.3万亿元,较上月提高约0.21万亿元

社会融资总量:1.6万亿元,较上月提高约0.12万亿元

我国贷款投放有鲜明的季节性特征。每年9月的贷款投放规模往往高于8月。然而,9月企业债发行利率有所走高,或将使9月企业债券融资规模出现下降。总体来看,9月新增贷款规模可能为1.3万亿,社融总量可能在1.6万亿左右。

M1:13.5%,较上月下降0.5个百分点

M2:8.9%,与上月持平

M1方面,9月地方债发行节奏较8月有所放缓。加之房地产销售同比增速呈下降趋势,8月M1同比或将下降至13.5%。

M2方面,近期人民币贬值预期有所弱化,使央行外汇占款流失减少,对货币创造起到一定的积极作用。因此,9月M2同比可能为8.9%,与上月持平。

固定资产投资:8.0%,较上月反弹0.2个百分点

考虑到10月重大会议期间的停工限产,重大项目施工进度可能提前至9月,因此9月基建投资增速可能反弹。高频数据显示,9月全国水泥价格有所上涨。

社会消费品零售总额:9.9%,较上月放缓0.2个百分点

高频数据显示2017年9月汽车零售回落幅度较大,或带动社会消费品零售总额放缓0.2个百分点。

出口:9.0%,较上月上升3.4个百分点

进口:14.0%,较上月上升0.5个百分点

顺差:370亿美元,较上月下降49.2亿美元

出口方面:季末“上蹿”效应再显。第一,从我国出口数据特征观察,2017年以来我国出口数据均出现季初下跳季末上蹿的特征。第二,去年9月出口受G20峰会影响出现2011年以来的最低基数,这将对今年9月出口读数构成提振效应;第三,外需仍强,从当前所公布的各大经济体的制造业PMI数据看,日本9月制造业PMI触及4个月高位,欧元区9月制造业PMI创77个月新高,这均表明全球制造业仍处于景气高位。第四,节前出货效应显现,今年9月较去年9月工作日多出一天,这主要受2017年中秋与国庆重叠影响,因此无论从工作日天数看还是节前集中出货影响,9月出口同比读数大概率“上蹿”。但需注意的是,环保限产或将从供给侧制约我国出口同比读数。

进口方面:环保控产或增进口替代。8月15日第四批中央环保督查正式启动,同时京津冀及周边地区大气污染防治督查工作持续进行。一方面,从数量上看,环保控产将压缩生产生活资料供给数量,这或导致部分遭受控产的中间品转向进口替代;另一方面,环保控产将推升国内原材料及中间品价格,继而导致同类相关产品的国内外价差缩小甚至倒挂,这也将催生部分产品的进口替代行为。

FDI:95亿美元,较上月下降1.4亿美元

从历史数据看,FDI数据呈现明显的季末“上蹿”效应。同时,8月份国务院印发《关于促进外资增长若干措施的通知》,将进一步扩大12个领域的开放,逐步减少银行、证券、保险、新能源汽车、互联网等领域的股比、业务范围、高管要求等方面的限制。这一政策利好将对我国实际利用外资具有一定的稳定作用。

10月DR007中枢:2.88%,较9月的预估值下行2bp

10月SHIBOR 3M中枢:4.30%,较9月的预估值下行5bp

利率“蛇洞”将延续。过往数据显示10月资金利率不存在明显的季节性特征,今年10月资金波动压力主要来自于中旬集中到期的MLF和NCD,以及下旬缴税因素可能产生的扰动。

首先,10月(13日、17日以及18日)将陆续有3笔MLF操作到期,到期量高达4395亿元,为2017年以来到期量第二高的月份;且到期时间点集中在资金容易紧张的中旬时间段,届时资金面或将有所波动。预计央行在稳定预期的操作指向下,仍将在第一笔MLF到期之时(10月13日)到期续作MLF,但在外汇占款流出压力减轻的环境下,要关注央行的到期续作量。而10月NCD到期量从9月的2.3万亿元快速回落至1.5万亿元,到期压力有所缓解,但是将有接近5000亿元集中在10月16日-22日当周到期,与MLF集中到期时间点重合。因此,10月资金波动首轮压力来袭或集中在该时间段。

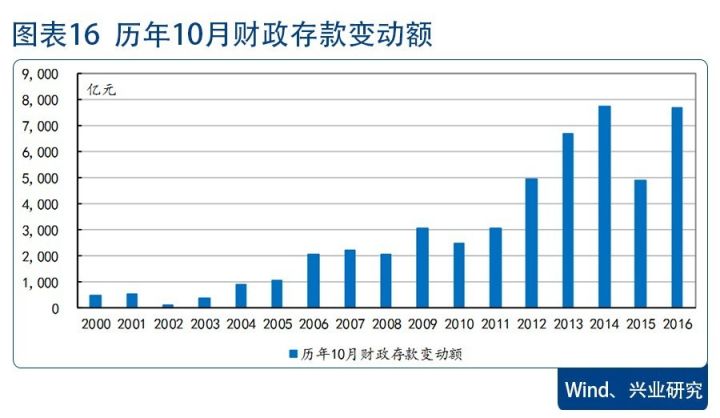

其次,10月缴税因素或扰动资金面。从时间点上来看,考虑到节假日因素,10月份申报纳税截止期限为10月23日,较其它月份时间点靠后。根据我们前期的测算,今年以来,缴税因素的扰动约为4个工作日,这与月末时间点有一定的重合。从缴税规模上来看,历年10月财政存款增加规模都不小;同时参考今年7月份(同样作为季节性缴税月份),财政存款大幅增加了10000亿元,超市场预期,资金利率居高难下。因此,10月份资金利率中枢难以见到快速下行的可能性。

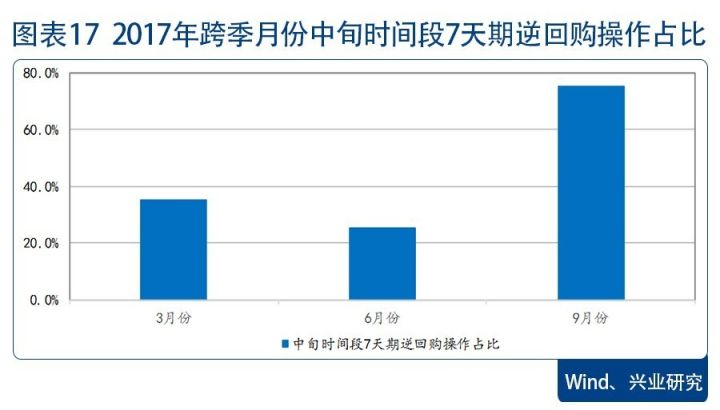

另外,9月央行的操作保持“中性”。9月中旬央行连续进行逆回购净投放,但是我们注意到在操作期限方面,2017年9月中旬(11日-20日),央行8500亿元逆回购操作中,6400亿元均为7天期的短期操作,占比高达75%。同样是在跨季月份,3月和6月,该占比分别为35%与25%,这意味着9月中旬大量逆回购操作所投放的资金都无法实现“跨季”,央行无意刻意放松10月份的资金面。

整体来看,10月资金利率不会因为跨季的完成而出现快速下行,央行在控杠杆、稳增长、降成本等多重目标下进行调控,利率不会太低,也不能太高,“蛇洞”模式应运而生。“不松不紧”的货币政策下,利率以及利差均值回复的特征仍将延续,预计10月DR007中枢水平在2.88%,Shibor 3M中枢约为4.30%。

特别提示:本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

进入【新浪财经股吧】讨论

责任编辑:陈楚潺