【泽平宏观】楼市调控销售降温,美非农低于预期——高频研判之十二和美非农数据点评

来源:泽平宏观公众号

核心观点:国庆前后热点城市密集出台严厉的楼市调控,销售迅速降温。各地落实最新中央精神,我们建议重视此次调控决心。我们判断房地产小周期趋于结束,这一轮房价上涨接近尾声。新一轮房地产调控有利于抑制资产泡沫和防控金融风险,为改革破冰赢得时间窗口。也将增加经济再度下行压力,对相关的周期品和大宗商品不利,利好债市和PPP,增加汇率贬值和资本流出压力。发电量和工程机械销售维持高位,预计前期地产销售投资、PPP超预期等将支撑经济4季度,但新一轮房地产调控将增加2017年经济下行压力。供给收缩和旺季需求带动下,水泥价格持续上涨。随着钢厂复产和下游需求降温,钢价承压。蔬菜价格持续回落,但9月同比增速较8月回升明显;在散户退出和环保压力下,生猪短期供应偏紧,猪价同比跌势趋缓。美国加息预期升温,美元指数上涨,受限产协议预期影响,原油价格上涨。中国外汇储备规模连续三个月下降,资金流出超预期,人民币贬值压力增大。央行在前期巨额投放的基础上,节前1周净回笼创近三个月新高,短期资金成本显著上升。货币政策短期内仍将保持中性,制约因素来自房价、去杠杆和美联储加息预期。未来政策组合以财政为主、货币为辅。

风险提示:美联储加息;货币宽松低于预期;改革低于预期;房地产是周期之母;信用和债务风险。

1、 下游:最严限购降温地产销售,汽车消费维持高增

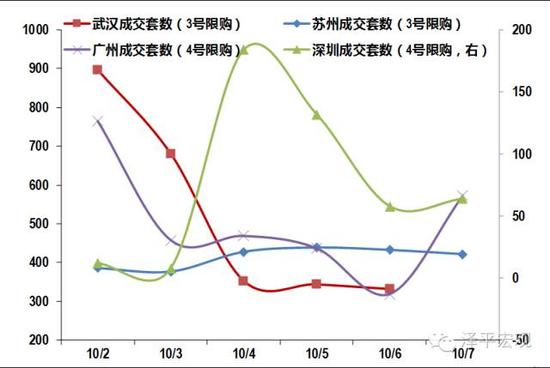

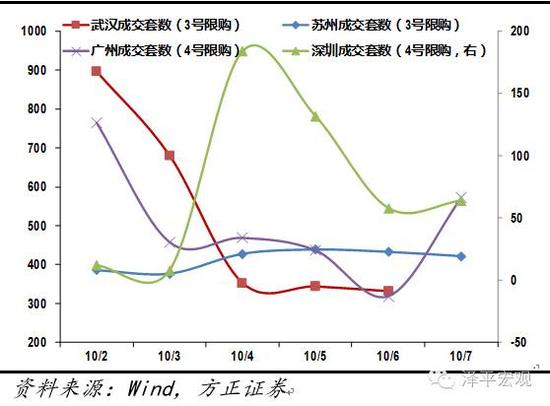

国庆期间多地出台了楼市调控政策,热点城市地产销量降温明显,据相关统计,在调控政策出台的前5天,南京楼市认购量还在百余套,到了10月6-7日,认购量均直线下滑至30套;9月30日北京网签住房套数为4704套,限购出台后实现五连降,到了10月5日网签套数仅为153套。由于政策有一定滞后效应,从10月1-6日销售面积数据来看,30城销量同比上升78.3%,其中一二三线同比上升155.4%、54.6%和95.3%,皆高于9月同比-0.4%、42.4%和16.1%。9月地产销售同比27.9%,高于8月同比26.8%,二线销售高出8月同比8.4个点。

开发商拿地热情不高。9月拿地面积同比-30.1%,其中一线、二线和三线分别同比下滑69.0%, 30.7%、24.1%。

乘联会数据显示,截至23日,9月乘用车零售同比35%,批发同比31%,其中第3周零售同比为29%,批发同比为14%,零售同比增速好于预期,表明消费者信心的增强,也是国庆节日消费的预演,批发同比回落可能受经销商已在上旬加速补库存和交通部与公安部针对商品轿运大货车的查超治理工作的影响。

中秋节后,电影消费环比下滑明显,9月第4周票房收入环比-46.5%,同比-32.4%,电影观影人次环比-45.4%,同比-27.3%,放映场次环比-2.4%,同比43.4%,同比较上周分别下降5.5、5.4和1.4个点。

2、 中游:9月发电耗煤增速超8月,钢价承压水泥价格上涨

6 大发电集团日均耗煤量回升,可能跟基建超预期和开工旺季来临有关。9月第4周6 大发电集团日均耗煤量环比上升5.6%,9月6 大发电日均耗煤57.3万吨,低于8月均值70.4万吨,月环比下滑18.7%,同比增速9.2%,较上周回升0.8个点,高于8月增速8.7%。

随着钢厂复产,供给增加而下游需求不及预期,钢价承压,同时生产成本上升导致钢厂利润空间进一步收窄。9月第4周盈利钢厂比例较前周下降6.1个百分点,高炉开工率下降了0.8个点。9月最后一周螺纹钢价格环比上升1.3%,9月价格同比19.5%,较前周下滑0.2个点,高于8月同比14.2%。在供给收缩和旺季需求带动下,水泥价格持续上涨。9月第4周全国水泥价格指数环比上升1.6%,水泥价格月化同比7.2%,较上周上升0.2个点,高于8月同比1.9%。

3、 上游: 美元指数走强,原油价格反弹

大宗商品价格连续回升,10月第一周CRB工业原材料指数环比微升0.2%,10月同比8.9%,高于9月同比3.8%,也高于8月的2.8%。国内工业品价格回升,9月最后一周南华工业指数环比0.1%,9月同比为21.6%,较前周上升0.6个点,高于8月同比;南华农产品指数环比-0.6%,9月同比为11.7%,较上周上升0.3个点,高于于8月的10.8%。

美国加息预期升温,美元上涨明显,美元指数本周环比上升1.3%,10月同比0.5%,高于9月的-0.4%和8月-1.0%。OPEC就限产达成协议,推涨油价,近两周周布伦特原油价格环比分别为6.9%和7.0%,10月同比4.5%,高于9月的-2.7%和8月的-2.2%。

有色金属价格增速回升,其中LME铜和LME铝近两周环比分别为0.4%和-1.9%、1.3%和0.5%,10月同比分别为-8.5%和9.1%,高于9月同比-9.6%和0.1%,LME锌价格近两周环比分别4.7%和-2.1%,10月同比37.0%,高于9月增速33.4%,全球锌市供应短缺格局不变,后续价格仍有支撑。

4、价格:9月菜价同比较8月提升明显,猪价同比跌势放缓

全国蔬菜供应充足,价格继续回落,农业部蔬菜批发价格指数、前海蔬菜价格指数和山东地区的蔬菜价格环比连续4周下降,9月第4周环比下降3.9%、2.6%和1.0%,9月同比分别为7.3%、8.2%和9.0%,较上周下降1.4、1.4和1.3个点,较8月增速上升11.1、10.9和14.2个百分点。

猪价跌幅趋缓,母猪存栏恢复缓慢、短期供应偏紧的格局可能使得生猪价格持续窄幅震荡。9月第4周农业部猪肉价格环比下降1.0%,36个城市猪肉零售均价环比下降0.1%。9月同比增速分别为1.9%和5.5%,基本持平前一周,低于8月的3.0%和6.7%。牛肉和羊肉均价同比分别为-0.06%和-5.56%,与上周基本持平,表现略好于8月同比-0.02%和-6.17%。水产品价格同比增速提升,草鱼和鲢鱼价格9月同比3.40%和1.87%,较上周下降0.08和0.04个百分点,高于8月增速的2.05%和1.63%。

5、 货币:央行货币净回笼,短期资金成本上升

9月第4周央行货币净回笼4201亿元,短期资金成本显著上升,表明央行维持资金紧平衡,温和去杠杆、抑制泡沫的政策意图。截至9月30日,1天期银行间回购加权利率由上周末的2.1736%上升至2.3104%,7天期银行间回购加权利率为2.4207%,较上周上升了33.76个BP。截至9月30日,1年期国债收益率为2.1584%与上周持平,10年期国债收益率下降0.60BP至2.7258%。

珠三角票据直贴利率和长三角票据直贴利率均与上周持平,票据转贴利率亦与上周持平。本周不同期限的信用利差有所扩大,1年期AAA企业债的信用利差扩大了1.25个 BP,10年期AAA企业债的信用利差扩大了3.87个BP。

9月第4周美元兑人民币中间价贬值0.16%,美元兑人民币即期汇率走平,离岸人民币升值0.07%。国庆期间在岸人民币市场休市,离岸市场人民币贬值0.52%。

图表1: 国庆期间限购前后的地产销量

图表2: 乘用车销售强劲

图表3:六大发电日均耗煤同比

图表4:猪价企稳,菜价9月同比回升明显

图表5:1年期和10年期国债收益率

进入【新浪财经股吧】讨论

责任编辑:王嘉源