来源:创业邦

AI 浪潮来袭,智能座舱领域也随之踏入了变革的深水区。AI 学者李飞飞创立的 World Labs,让单张静态图片 “活” 出 3D 世界,有望引发座舱视频游戏、VR内容变革;大模型加持,AI助手拥有了细腻的情感和鲜活的人性,成为人们贴心的 “情感挚友”,同时,人机交互、智能表面、女王副驾/零重力座椅等创新应用纷纷亮相。在这波热潮中,智能座舱未来将驶向何处?又有哪些机遇潜藏其中?创业邦&中汽中心发布《2024年智能座舱投融资研究白皮书》,将带您洞察智能座舱的当下和未来。

最新发展趋势

当前,智能座舱形态与功能渐趋稳定,正迈向高阶智能化,其 “第三空间” 概念也从车企定义过渡到用户定义阶段,即通过精准且深入地理解用户需求与意图,从而为用户提供主动且贴心的服务。与此同时,智能座舱正从软件生态主导向融合硬件生态集成阶段发展,力求为用户缔造出高度个性化、定制化的极致体验,以满足用户多样化和精细化的需求。呈现以下发展趋势:

● 多模态交互成为热点,人车交互更加主动和自然

● 屏显技术持续创新,带动座舱场景的多样化

● AI大模型加速上车,AI助手提供信息、娱乐需求和情感陪伴

● 高度个性化体验,根据用户需求打造沉浸式场景体验,提高舒适度和驾乘乐趣

● 汽车制造商与科技企业之间的跨界合作将增加,形成更为丰富的智能座舱生态系统

想要了解更多座舱技术趋势及详情,请登录睿兽分析获取完整版报告。

投融资市场分析

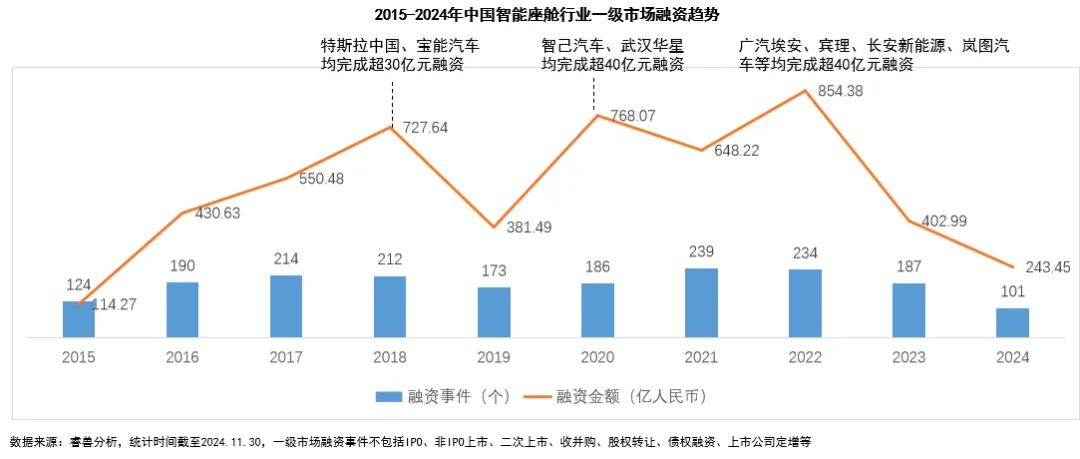

一级市场:10年来智能座舱投资稳健发展,近年受宏观市场影响热度有所下降

睿兽分析数据显示,中国智能座舱投融资市场,在2014年进入智能化阶段后快速升温并稳健发展,2021-2022年融资热度最高,2023年以来,在新能源汽车产业发展进入成长后期大额融资事件减少、创投市场活跃度降低和二级市场退出难等影响下,融资事件和融资金额均呈现下滑趋势。

热点赛道:近3年域控制器、传感器、座舱芯片融资热度较高

2022-2024年融资事件上,域控制器发生68个融资事件,披露融资总额达85.77亿元;传感器、座舱芯片均发生45个及以上融资事件;智能网联汽车时代,以座舱域控制器为代表的智能座舱系统正向着高算力、强功能方向发展,其市场渗透率攀升,对传感融合、高性能芯片及复杂算法需求也在增长。操作系统获得融资金额达97亿元,其中智己汽车2024年获得过80亿元融资计划用于硬件系统研发,使得披露总额较高。

热点城市:近3年上海、北京投融资位列前茅,深圳、苏州、杭州为第二梯队

2022-2024年融资事件上,上海、北京融资事件均超过100个;深圳、苏州、杭州融资事件均超过30个,位于第二梯队。投资热点城市主要由当地成熟的汽车产业链、政府支持政策、以及丰富的创新和人才资源所驱动。

融资金额上,上海最高为379.47亿元,北京、广州、嘉兴、重庆位列居第2-5名,广州因广汽埃安在2022年获得200多亿元融资,嘉兴因哪吒汽车在近3年共获得140多亿元融资,重庆因长安新能源汽车、阿维塔科技获得大额融资,因而披露的融资总额较高。

活跃机构:国资占据半壁江山,财通基金、中信证券、诺德基金、吉利控股投资较活跃

2022-2024年融资事件,有952家投资机构参与投资,其中VC/PE(含国资机构)有862家(占90.5%),CVC有90家(占9.5%)。在前22名活跃机构中,国资背景的机构占54%,财通基金、中信证券、诺德基金投资企业均为11家及以上。活跃CVC中,吉利控股、尚颀资本、小米集团、北汽产投位列前4名,投资企业为8家及以上。

收并购:近年大额并购事件较为频繁

2020-2024 年完成了 21 件过亿元并购事件,占总并购事件的 45.7%。其中极氪以90多亿元并购领克汽车,宝马中国以16多亿元收购华晨制造(2024年完成),长安汽车以13多亿元收购长安新能源的股份,通过并购整合形成更强的品牌合力。

独角兽:现有12家独角兽,主要分布在造车新势力、操作系统赛道

2023年臻驱科技、极氪新晋为独角兽,2024年引望智能(华为车 BU 成立)新晋为独角兽,而极氪因 IPO 上市退出了独角兽名单。

未来投资机会

通过访谈智能座舱投资机构/创新企业及行业专家,综合各方观点,未来投资机会在于:

● 多模态人机交互:语音语义、手势控制、肢体表情识别、多屏联动等细分领域

● 屏显技术:全息投影、智能表面、透明交互玻璃等丰富视听场景

● 座舱娱乐:儿童娱乐、VR/MR沉浸体验、AI情感陪伴等新形态

● 座舱集成技术:涉及主芯片、存储芯片、智能传感等底层技术

● 车机智慧互联生态:关注嵌入式开发能力强大的软硬件平台企业

● 数据和隐私保护:合成数据、隐私增强等AI Safety相关技术保障

以上内容摘自创业邦&中汽中心《2024年智能座舱投融资研究白皮书》,扫码领取简版报告,若有合作意向请加小妍微信。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)