西边不亮东边亮。

这就是激光雷达产业正在呈现的全球状态和趋势。

就在国外激光雷达列强接连折戟时,中国的激光雷达行业却热辣滚烫,最新头部玩家的财报数据显示,出货量同比大涨183%,环比大涨50%。

这个玩家,目前日均销售激光雷达1459个。

这个玩家,就是当前激光雷达一哥禾赛科技,其刚刚交出了最新季度财报业绩。

禾赛Q3财报业绩:出货量创新高

刚刚,禾赛交上了今年第三季度的财报成绩,出货量是其中最大的亮点。

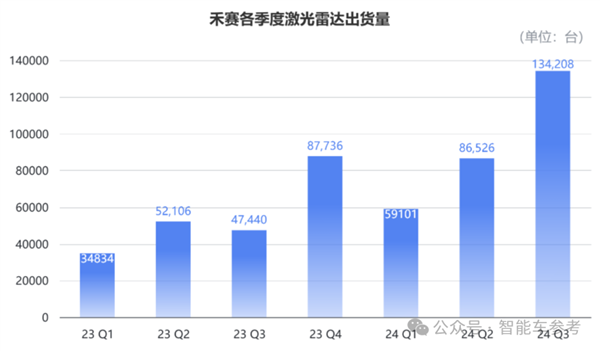

今年第三季度,禾赛的激光雷达总出货量为134208台,同比暴涨182.9%,环比大涨55.1%。

同时也是连续两个季度,实现近50%的环比大涨。

这一季度平均下来,每天可以卖出1459台激光雷达。

其中,ADAS激光雷达占据出货大头,第三季度出货量为129913台,同比增长220.0%,环比增长60.8%。

在禾赛这一季度的总出货量中,ADAS激光雷达占据96.8%。

今年前三季度,禾赛的激光雷达总共出货量达到279835台,较2023年同期的134380台增长108.2%。

翻倍式增长的产品出货量,给财务指标带来明显增量。

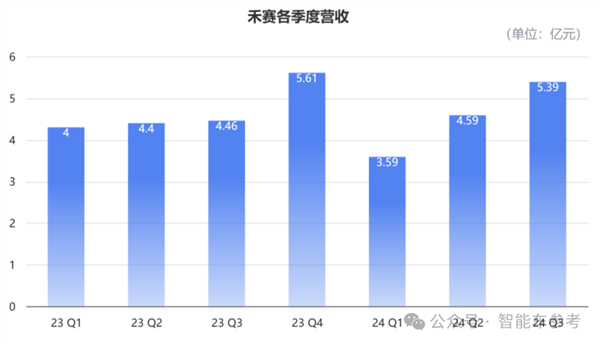

营收方面,第三季度禾赛的营业收入为5.4亿元,同比大涨21.1%,环比增长17.4%,日均入账587万元;

今年前三季度,禾赛总营收为13.57亿元,同比增长4.4%,日均入账495万元。

营收增长,一方面来自中国市场对于激光雷达的需求强劲,产品销售收入增加;另一方面也来自服务收入,非经常性的工程服务收入带来了增长。

毛利方面,第三季度毛利率达到47.7%,比去年同期增长了17.1个百分点,比上一季度增长2.6个百分点。

禾赛解释,毛利率同比大幅增长,主要是由于激光雷达产品的有效成本和规模优化,并且非经常性工程服务,给这一季度贡献了更高的利润率。

上述指标的变化,也带来了利润方面的变化。

该季度,禾赛净亏损为7040万元,收窄到去年同期的一半。

不过需要说明的是,禾赛财报显示这部分亏损,包含了股权激励费用,也就是提前给员工支出的费用,去除掉这部分影响,第三季度的净亏损为4400万元,同比收窄至57%。

去年第一季度,扣除股权激励费用,禾赛首次实现了盈利,净利润为160万元。

但之后的几个季度,禾赛再次陷入亏损,不过今年的亏损正在呈现收窄趋势,禾赛预计:会在第四季度再次实现盈利。

研发支出方面,第三季度的研发费用为2.202亿元,同比增长14.3%;前三个季度,禾赛总共的研发费用达到6.13亿元,同比增长9.1%。

现金储备方面,截至今年9月30日,禾赛的期末现金流为25.3亿元。

所以整体来说,禾赛交出了一份积极的财报。

基于这种状态,禾赛新上任的CFO——Andrew Fan,也给出了更加积极的指引:

第四季度的出货量预计将达到20万台,这几乎是禾赛2023年全年的出货量;

第四季度的营收将突破1亿美元(约7.2亿元人民币),实现2000万美元(约1.45亿元)GAAP准则下的盈利。

并且将达成全年盈利。

看起来,禾赛要迎来真正的财务质变时刻。

禾赛财绩背后的业绩?

不管是财务数据,还是出货量,围绕的核心都是产品本身。

禾赛新推出的激光雷达产品,就是公司当前重要的增长引擎。

9月16日,禾赛发布了新一代旗舰级360°远距激光雷达——OT128。

OT128不同之处,在于颠覆了传统机械旋转式激光雷达的分立式器件架构,用芯片化技术打造新的收发模块,并且和AT128共享了95%的核心零件。

整体零件上,比起上一代减少了66%,核心生产工序时间缩短95%以上,极大缩短量产时间。

上市不到3个月,OT128 已经和国内外的90多家客户达成合作,已经进入到量产交付。

这些客户中,有文远知行、西井科技(主营L4级重卡)这样造车的智驾公司,也有Embotech、EasyMile这样的智驾解决方案供应商等等。

除了OT128,禾赛的ATX激光雷达发挥也依然稳定,据禾赛财报透露,已经被多家客户规划为2025年量产车型标配。

截止到今年第三季度,禾赛已经和国内外20家汽车厂商、在75 款车型上,达成量产定点合作关系。

财报透露,禾赛已经获得了零跑汽车下一代全新车型平台激光雷达的独家定点合作,首款车型预计会在2025年量产;同时,他们也成为了上汽大众的战略供应商。

实际上,禾赛作为激光雷达第一梯队玩家,在国内外实现双线布局,是中国激光雷达引领世界的标志。

第三方咨询公司YOLE Group,在7月份给出了一份2023年全球车用激光雷达报告。

报告显示,2023年全球车用激光雷达市场份额 5.38 亿美元,同比增长80%。

其中,禾赛的全球市占率达到37%,连续三年占据全球份额第一;速腾紧跟其后,占据市场21%的份额,二者合计市场份额超过50%。

禾赛、速腾、图达通、华为以及览沃等中国激光雷达供应商,合力拿下了全球84%的市场份额。

再把视野放宽,中国激光雷达引领世界,也是中国汽车市场智能化面向全球的缩影。

在智能驾驶的环境感知系统中,激光雷达像是“隐形安全气囊”,能实现高精度测量距离,提供三维信息,是一项非常重要的传感器。

而当前L3/L4赛道玩家争相竞速,激光雷达也是竞争中一个非常关键的变量。

中国激光雷达企业的崛起,为中国汽车制造商提供了更高性能、高可靠性,并且成本更有优势的激光雷达。

既降低了智能汽车的制造成本,也下拉了智驾汽车门槛,帮助智驾汽车、特别是中国的智驾汽车推广得更快、范围更广。

并且激光雷达产业发展,同时也带动上游芯片、光学元件、半导体协同发展,中国的汽车产业链随之更加完善,也更加前沿。

实际上,激光雷达产业的欣欣向荣,背后是中国智能汽车的汹涌崛起,汽车市场和生态的繁荣,带来了激光雷达等核心供应链的兴盛。

在全球其他市场尚未把激光雷达作为智能驾驶标配之时,中国智能汽车市场就接近达成了“激光雷达=智能汽车安全气囊”的共识,导致越豪华的品牌,越需要激光雷达加持。

就像智能手机时代的摄像头数量内卷一样。

而禾赛科技,正是如此市场和生态里的受益者,并且带飞禾赛的汽车玩家里,理想汽车和小米汽车,也都声势浩大、销量惊人。

叫好还叫座,自然就会坚定推动激光雷达方案,甚至在财报中,禾赛也剧透,激光雷达正在成为量产车型的标配。

One More Thing

在财报中,禾赛透露了一些“不愿透露姓名”车企的合作项目。

其中包括,与一家国际顶级汽车品牌的合作取得关键进展;获得某日本排名前三车企的2个项目;将搭载中国头部车企旗下,高端电动品牌的2款旗舰改款车型。

同时,禾赛还表示,和一家中国领先的头部电动汽车制造商签署了协议。

这家“领先的”、“头部”电动汽车厂商是谁?禾赛没有明说。

但按照这个定位,以及“标配”的风格,大概率还是理想或者小米。

当然了,外界猜测更多的还是理想,主要是小米汽车能不能算“领先的头部电动汽车制造商”,似乎还有争议。

你怎么看?

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)