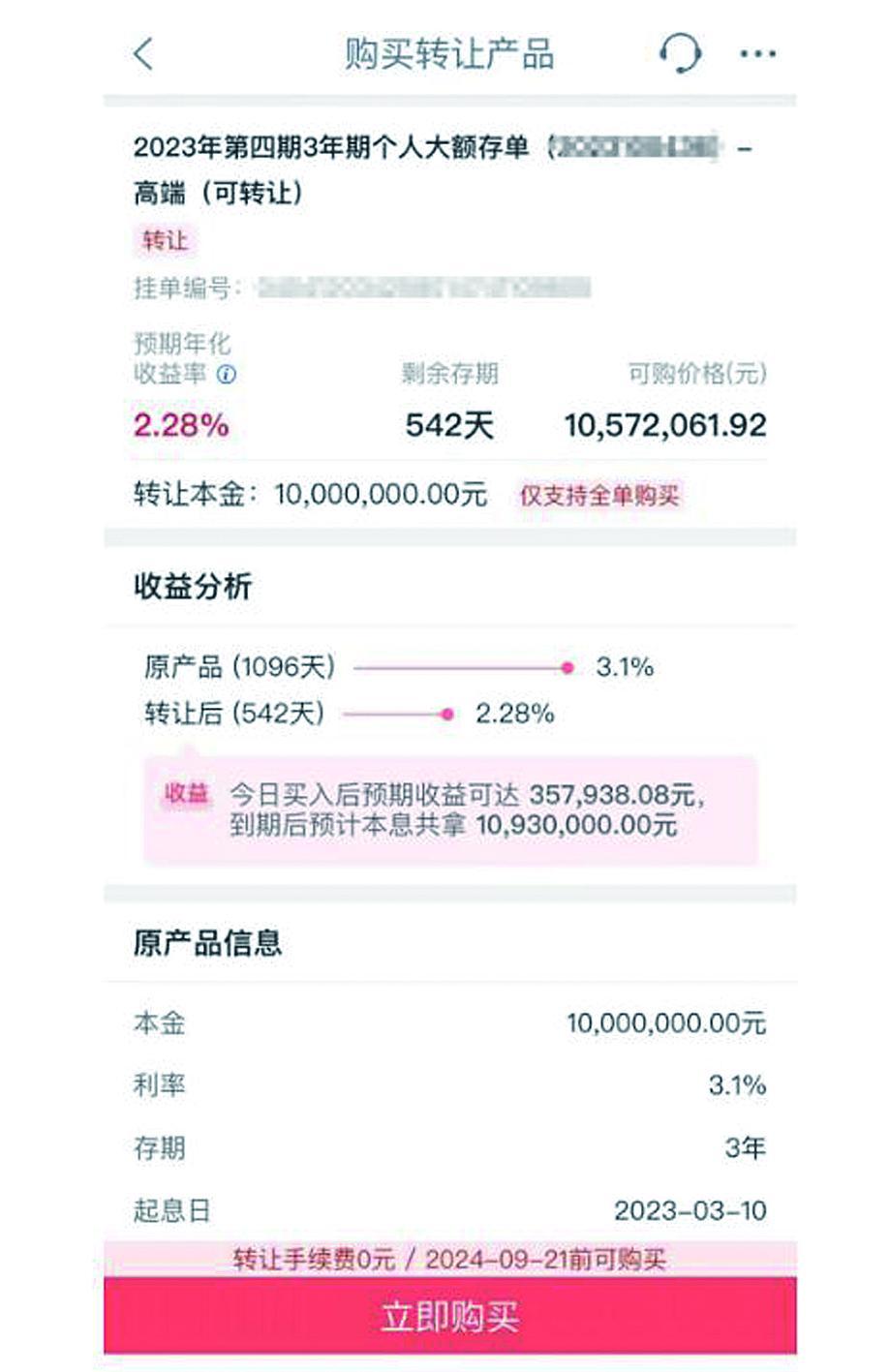

大额存单约满售罄页面截图

大额存单约满售罄页面截图 大额存单转让后的年利率较低。

大额存单转让后的年利率较低。“连续两晚熬夜到0点,结果还是秒光,感觉比飞天茅台还难。”

王露(化名)在社交平台无奈感叹道,评论区也有网友深有同感:“抢了一周没抢到”“12点刚开,1秒抢光”……

让他们熬夜蹲守的,不是演唱会门票,也不是高铁车票,而是微众银行每天限量发售的利率为3%的大额存单。

大额存单被疯抢背后,存款利率在不断降低。随着今年7月存款利率的新一轮调整落地,银行存款利率迈入了“1”时代,多家银行下架大额存单,2%的利率都凤毛麟角。

面对越来越稀缺的高收益大额存单,不少人卡点苦守银行App,感叹“秒光”;有人坐飞机异地开户存钱成为“存款特种兵”;甚至还出现了收取手续费、代抢大额存单的“黄牛”。

大额存单走俏

大额存单是指由银行业存款类金融机构发行的一种大额存款凭证。相比于传统银行存款,大额存单投资门槛高(通常为20万元起)、金额为整数、期限不低于7天,一般来说利率比定期存款更高。

中国邮政储蓄银行研究员娄飞鹏表示,相比于定期存款,大额存单还拥有转让功能,能实现资金灵活变现,减少提前支取利息损失。

但目前想买到“理想利率”的大额存单并非易事。目前市场上主要银行三年期大额存单利率多在2%~2.5%区间,且建设银行、工商银行、农业银行等银行的一些三年期大额存单产品常处于“售罄”或额度不足状态。

基于此,转让大额存单一度成为“香饽饽”。事实上,每家银行的App都有大额存单转让服务专区,本意是为想要提前转让大额存单的投资者提供服务,只需要注明金额、利率和期限挂牌出来即可。只是,这些大额存单转让后的年利率大多低于原年利率,且动辄百万面额。

不少投资者还将目光投向了中小银行。

相比于大行两年期利率跌到2%以下的大额存单,不少中小银行的三年期一度可以达3.25%,并有礼品相送;而某些村镇银行的大额存单利率上限更高,如东方惠丰村镇银行五年期甚至可以达4%。

进入9月,恰逢客户经理们“拉存款”的任务节点。一些地方中小银行的客户经理也会在社交平台上“推销”自家的大额存单,在评论中留下地名与利率。贵阳银行一银行客户经理甚至直言:只需一张高铁票,利率高出1%不是问题。

但通过中小银行办理大额存单无法异地网上开户,只能到本地临柜办理。2021年1月,金融管理部门印发《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》,将商业银行互联网定期存款业务严格限定于自营网络平台,并要求地方性银行开展互联网存款业务应立足于服务已设立机构所在区域的客户。

一位青岛银行的客户经理告诉记者,该行的大额存单业务开户要求现场办理,有不少外地客户到山东青岛办理,然后远程联系。

只是,异地存款也并非万无一失。“跨城存款这种存款方式是合规的,但储户也要注意风险,应到银行网点柜面办理,切勿参与高息揽储、‘贴息’等活动。”招联首席研究员董希淼提示。

3%以上要靠抢

在地方银行的大额存单之外,部分民营银行的某些大额存单利率相较而言也很可观。虽然没有地域限制,但这类存单一般“限量”发行,需要蹲守。

一位“存款中介”告诉记者,微众银行3%利率的五年期大额存单,每晚12点定量放出;众邦银行利率为3.15%的五年期存单,每天早上8点定时抢。

不仅如此,民营银行也有自己的“隐藏玩法”。据上述存款中介介绍,众邦银行新客户开户存5年期甚至可以获得4%左右的高利率。“但一般不会写在明面上,这是折算下来的总利率,比如某款五年期产品属于‘2.45+1.5成长值加息’的计算公式,通过做任务等方式兑换积分,积分可以当钱花。”

虽然相关银行也做出了一定风控举措,抢购存单的过程设置了验证码、人脸识别等方式,但仍有“黄牛”表示有机可乘。记者了解到,黄牛盯上的大额存单主要为两类,一类是“捡漏”转让的大额存单;另一类则是抢购银行App端限时发放的大额存单。

只是,代抢风险不小。储户需要向“黄牛”提供银行账户详细信息,包括登录密码,“黄牛”才能代为操作。

对此,娄飞鹏指出,代抢大额存单本身是不合规的,“如果投资者需要给“黄牛”提供自身的资金账户信息,或者将账户交由“黄牛”处理,可能存在信息泄露和资金安全风险”。

其实大额存单利率虽高,但毕竟存款不是小数目。在利率之外,对于银行质地、服务的选择也成为重要考量。

当然,购买大额存单也要结合自身情况。娄飞鹏指出,投资者在投资购买大额存单时,需要考虑自身投资期限、日常消费需求,以及大额存单购买起点金额等因素,合理理性投资购买。

利率还会降吗

大额存单备受关注的背后,银行存款作为几乎无风险的金钱管理模式,在降息周期下带来的单位收益确实正在缩水。

7月25日,国有大行今年首次调整存款挂牌利率,3年期、5年期定存挂牌利率下调20个基点。再往前,2023年9月1日及12月22日两次,国有大行分别下调了3年期、5年期定存利率25个基点。

目前,存款利率已经降到了低点。以极具代表性的五年期整存整取挂牌利率为例,7月调整前还能勉强守住“2”字头,而调整后降得很彻底:国有银行大多调降至1.80%,股份制银行大多数调降至1.85%。

不仅如此,继国有、股份制银行下调挂牌存款利率后,大部分城商行、村镇银行等也随后跟进,且下调幅度不小。

尤其是最近,民营银行也加入了降息阵营。8月底以来,微众银行、网商银行、辽宁振兴银行等多家民营银行下调部分期限存款利率,调整幅度在10到30个基点。

随着利率普遍降到“1”字头,存款利率带来的收益颇有“鸡肋”感。

低息背景下,大额存单的高利率提供了一份难得的确定感。

银行还能赚钱吗?

存款与贷款之间的利率差,已经成为银行业的灵魂考题。当下中国银行业赚钱更多是靠贷款与存款之间的利息收入差额,这种盈利能力在财报中体现为“净息差”。据国家金融监督管理总局数据,今年二季度商业银行净息差为1.54%,与一季度持平,仍偏离1.8%的警戒水平。

为支持实体经济和减费让利,近年来LPR不断下调,银行正不断下调贷款利率。成本压力之下,降低存款利率已经成为呵护净息差的必然。

储户的存款,以负债的形式体现在银行的资产负债表中。为了缓解压力,银行们争相加强负债精细化管理,严格控制高成本存款占比。不少大额存单的限量发行、预约发行,正是银行避免“贴息”、主动降低负债成本的考量。

未来,存款利率仍有可能“更低一步”。董希淼表示,总体而言,2024年商业银行仍将继续下调存款利率,以进一步压降资金成本,减缓息差缩窄的压力,“除了下调存款利率之外,商业银行还应减少对存款的利息补贴以及利息之外的费用,进一步压降存款的隐性成本。”

据中国新闻周刊、中国经营报

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)