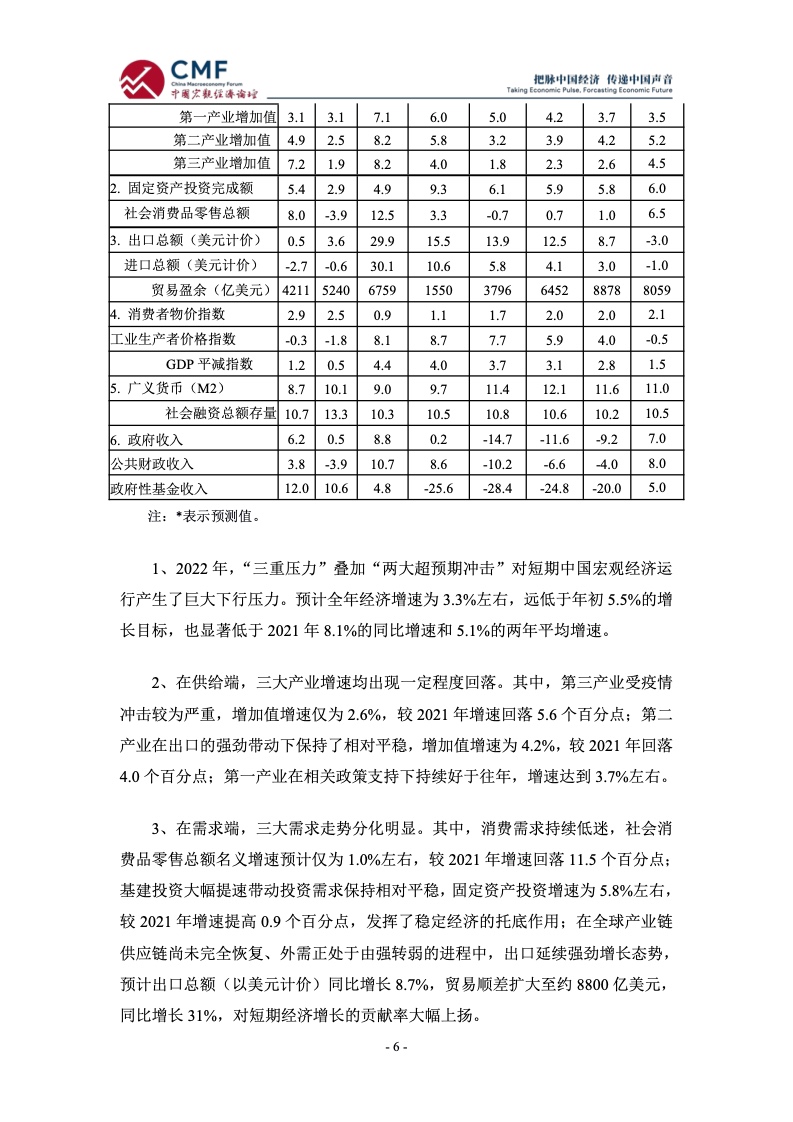

报告指出,2022年在“三重压力”和超预期冲击叠加下,中国宏观经济实现了弱企稳。弱企稳态势来之不易,对疫情防控的进一步的优化、积极有效的政策托底和国内完整产业链与超大市场的支撑,共同应对了超预期冲击,尤其是疫情对经济的扰动。报告认为,疫情对中国经济下行有很强的放大作用,但疫情并不是中国经济下行的本质原因。中国经济下行的本质问题是总需求收缩和信心不足。在总需求收缩中,今年最显著的特征是房地产的深度调整,深度调整向上延伸到钢铁、建材等行业,向下延伸到消费行业比如家具、家电,即使剔除掉房地产的深度调整,消费也疲弱。因此,2022年宏观经济在消费持续疲弱的底色下,叠加了周期性的房地产下行以及超预期冲击等问题影响,又通过一系列的努力实现了中国经济的弱企稳。

报告预测,面对弱企稳的态势,2023年将是国内外结构性因素加速进入变化的临界点,处在关键转换期,对中国而言,机遇和挑战并存。同时,总需求收缩、信心不足等周期性下行因素延续。在结构性、周期性问题交织的局面下,改革、发展、稳定三者之间存在着不断再平衡的复杂局面。报告判断,2023年经济将实现温和复苏,在基准情形下预计实际增长率4.8%,名义增长率6.3%。2023年全年将呈现各季度增速逐渐加快的态势,中国经济将进一步进入到新发展格局加速落地期。建议2023年经济增长目标设定为5%,如果设定为5%的目标,这个目标稍高于基准预测值。高于预测值,就意味着需要政策上进一步努力实现这一目标,而且是能够实现这个目标的。

新浪科技公众号

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)