作者/樊雪寒 李娜

8月15日早间开盘15分钟,EDA概念板块指数报1142.459点,涨幅达6%,成交31.31亿元,换手率1.14%。

板块概念股中,涨幅最大的前5个股为:概伦电子报47.84元,涨14.59%;华大九天报131.27元,涨14.28%;申通地铁报10.53元,涨10.03%;广立微报124.69元,涨8.42%;欧比特报9.80元,涨7.69%。

截至发稿前,万得EDA指数报1066.81点,涨2.42%,成交量2.43亿,成交金额61.69亿元。

消息层面上,美国商务部上周五发布规定,对设计GAAFET(全栅场效应晶体管)结构集成电路所必需的EDA软件等技术实施新的出口管制,相关禁令于15日正式生效。

“芯片之母”EDA是什么?

8月12日,美国商务部工业和安全局(BIS)发布一项临时最终规则。该规则中,对四项新兴和基础技术确立了新的出口管制。

在四项技术中,最让外界关注的是EDA软件。该规则规定,对用于开发全栅场效应晶体管的晶体管(GAAFET)结构的EDA软件进行出口管制。

从行业来看,EDA(ElectronicsDesignAutomation)被誉为集成电路的“摇篮”,中文叫电子设计自动化,是芯片设计最重要的软件设计工具。利用EDA工具,工程师将芯片的电路设计、性能分析、设计出IC版图的整个过程交由计算机处理完成。

据了解,EDA软件目前几乎涵盖了从仿真、综合到版图,从模拟到数字再到混合设计等IC设计的多个方面,已成为芯片IC设计中必不可少的基础工具。

在这一重要产业,不管是国内还是全球的市场份额主要都由三大巨头Synopsys(新思科技)、Cadence(楷登电子)和SimensEDA(西门子)(原Mentor Graphics)分食。

技术难点在哪?

作为芯片设计的最上游,EDA软件技术壁垒非常高。

一位来自国际巨头的技术人员告诉记者,“做EDA算法工具很复杂,不是单一一个工具。EDA工具的高级总工程师不仅要懂硬件设计,也要懂软件架构,因为我们是用软件设计硬件。”一旦最上游的芯片设计工具出问题,将直接影响芯片的性能、质量、生产效率及成本。

此外,寡头垄断,投资周期长,缺乏产业生态以及人才问题也是行业EDA企业发展面临的主要挑战。

前Synopsys内部员工曾对记者表示,“国内EDA厂商还处于拼图阶段,有各自擅长的领域,对于客户而言还是需要大量购买前三大EDA企业的产品,再配以本土较为成熟的解决方案。”

对于成熟的电子消费行业,产品通常半年到一年就要更新换代一次,使用国际公司的全流程对于国内芯片设计公司是最高效的,这也是制约国内EDA厂商发展的重要原因。

对于新进入者来讲,由于EDA软件处于整个半导体、微电子产业的最前端,市场规模与集成电路产业的整体规模相比还非常小,海外三大厂商垄断的格局基本形成后,有限的市场空间对于芯片厂商开拓市场的挑战较大。

在业内看来,作为芯片设计环节必不可少的工具软件,芯片设计厂商、工程师对已有成熟软件的依赖、切换到新软件所付出的学习成本都成为下游客户不愿尝试新EDA软件的重要因素。同时,由于芯片设计环节较多、流程复杂,看重厂商提供连续覆盖多环节的EDA“工具包”、“工具链条”的能力,而这往往是只在某一领域实现“点突破”的新进入者的弱势。

此外,领先的EDA厂商往往通过与IP核厂商、代工厂深化合作,构建互相嵌合的生态结构。通过新EDA、新IP、新制造工艺的互为支持、共同发展,进一步把握芯片的发展方向,杜绝后来者赶超的可能性,构建生态壁垒。

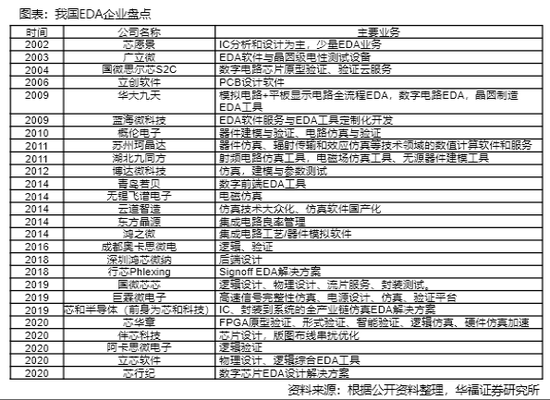

国产公司求存与突破

天风国际称,目前EDA工具链大约有40个细分领域,三大国际巨头目前实现了全产业链覆盖。

而国内大大小小的EDA企业目前已经接近30家,目前处于国产EDA软件一线阵营的主要有华大九天、国微集团、概伦电子、芯和半导体、芯华章等公司。

上述企业在EDA的不同领域已拥有各自优势。

根据招股说明书,2020年华大九天已超过Ansys和Keysight Eesof成为我国第四大EDA软件供应商,市场份额6%左右。目前已实现模拟电路的全流程工具覆盖,EDA工具软件领域市场份额居本土企业首位。

概伦电子于2019年底并购博达微扩了大在建模方面的优势。公司于2021年公司登陆科创板,在器件建模和电路仿真两大集成电路制造和设计的环节拥有竞争力。

芯华章于2021年发布了四款拥有自主知识产权的数字验证EDA产品,包括智V验证平台、FPGA原型验证系统、数字仿真器、新一代智能验证系统及可扩展形式化验证工具,而在近期宣布向openDACS捐赠高性能开源数字仿真器EpicSim。

芯和半导体内部人士对第一财经记者表示,在无源电磁仿真这个领域,国产EDA公司已经取得突破。“无源电磁场仿真套件是芯片设计后仿真中的重要一环,过去芯片要用到8纳米甚至更先进的工艺做后仿真,以前是只能用国外的软件,目前我们已经能解决国内芯片公司的需求。”

赛迪表示,2020年开始,我国集成电路领域投融资异常火热,大量企业进入集成电路领域,为EDA市场带来众多增量客户。EDA工具作为芯片产品开发的基础,众多增量客户将对我国EDA市场发展起到积极作用。

上述机构预测,2024年,我国EDA工具市场规模有望达到115亿元人民币,2020至2024年的市场规模复合年均增长率近17%,远高于全球平均水平,市场份额占比从2020年的13.3%提升至2024年的16.1%。

芯谋研究分析师商君曼对第一财经记者表示,目前,国内EDA企业合计起来约占10%市场份额。其中,领先企业是能够实现特定领域的全流程,多数企业就只能实现一些点工具。国内EDA市场规模大概在百亿元人民币这个级别,目前市场在逐年提升。

君曼表示,目前国产EDA发展前景持续向好,主要是国内的设计公司发展速度加快使得市场容量提升,以及自主可控需要导致应用意愿提升。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)