智驾公司,殊死一搏

来源:远川研究所

2021年4月图森未来登陆纳斯达克,成为全球自动驾驶第一股。以5000万元入股、投资回报超200倍的新浪套现18个亿,将资本狂欢推至高潮。

三年后,图森未来黯然退市,转向AIGC影视动画赛道,面对持续发酵的负面舆论,创始人宫斗暗线沦为最后一块遮羞布。在图森“没有未来”的质疑声中,有关理想和面包的抉择再一次陈列在公众面前。

甘露寺苦等三年,没有等来熹妃回宫的神来之笔,反倒是资本市场愈发审慎的态度,让自动驾驶行业开始直面现实大考。

一边是卷生卷死的市场竞争环境,由个别车企挑起的价格战延烧到下游供应商;一边是无底洞式的研发投入,入不敷出是自动驾驶从业者的群像。

在并不十分完美的时间节点,智能驾驶公司迎来上市热潮。打算卖铲子的人,开始重新理解用铲子的人。

高科技撞上性价比

最近两年,超过10家本土智驾公司启动或成功上市,然而趋势背后并非资本市场对智能驾驶赛道的追逐,反而是智驾公司残酷的生存现状。

作为车企上游供应商,智驾公司可以简单分为三类:

以提供高性能芯片为主,如地平线和黑芝麻智能;以提供全栈解决方案为主,如福瑞泰克、元戎启行;具备整车研发能力又对外提供技术服务,如小马智行等。

新能源汽车上半场的差距逐渐缩小,三电技术建立起的差异化优势逐渐转向智能化战场,智驾成为当之无愧的得分后卫。

按照工信部口径,到今年上半年,L2级智驾渗透率突破50%[1]。当比亚迪焦灼于将智驾能力下放到20万级车型,同行已经在“全系标配”的slogan里杀红了眼。

然而,井喷式增长的渗透率并没有带动智驾公司的业绩,反而加重了后者的生存困境。

虽然智能驾驶功能逐渐被消费群体接受,但其定位有点像笔记本电脑上的摄像头——我可以不用,但你不能没有。这就导致智驾功能逐渐从“可选消费”变成“必选消费”,但并没有形成足够的议价空间。

大部分车型的标准版和智驾版存在2万元左右的差价,但今年以来,降价成为智驾行业的新常态,华为将ADS智驾包买断价格从3.6万元调整至3万元。11月更是打出尝鲜价,按月订阅从720元降至199元。蔚来在推出12月购车活动,附赠5年NOP+免费使用权。

北美地区特斯拉FSD包月服务从199美元减至99美元

北美地区特斯拉FSD包月服务从199美元减至99美元当越来越多的车企将智驾从一种付费的软件服务,变成车辆的标准配置,新的语境就产生了。消费者对智驾的兴趣虽有提高,但买单意愿不高,也就是“想用但不想给钱”。

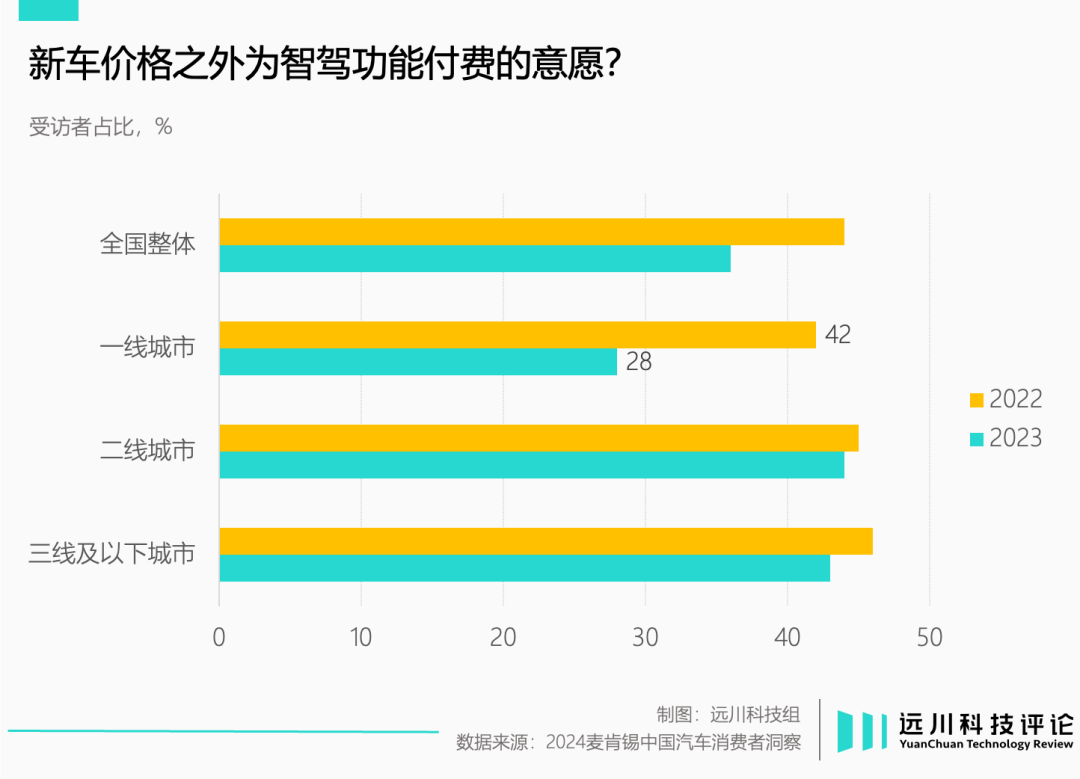

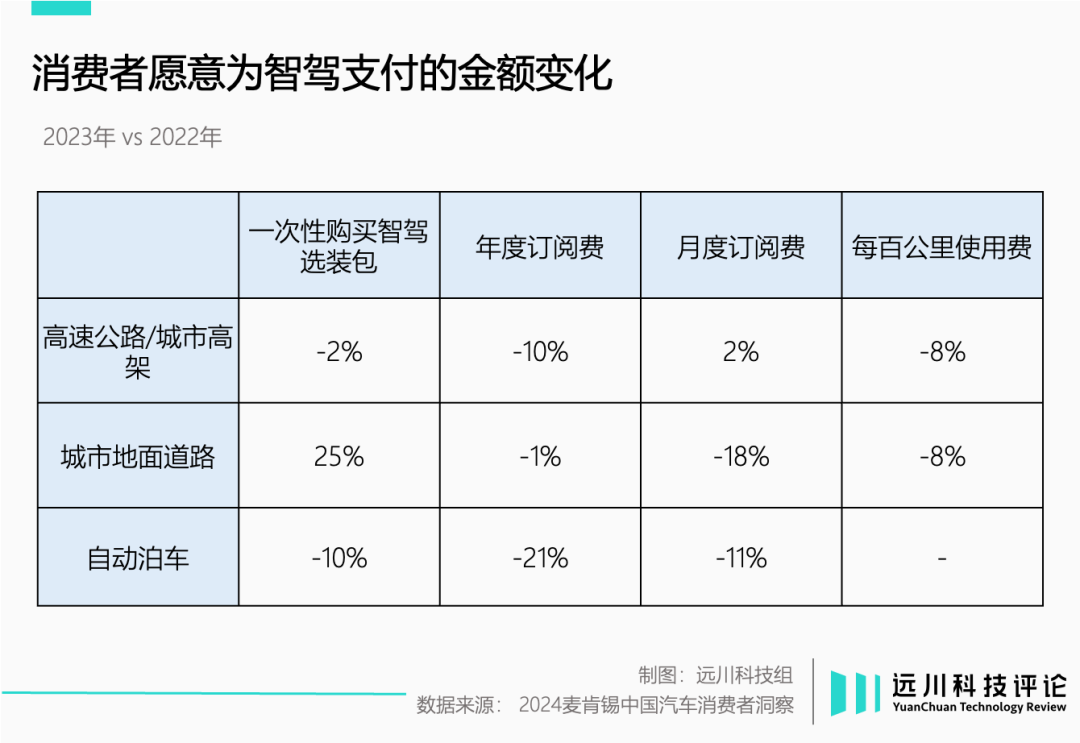

按照麦肯锡的调研,相比一年前,消费者为智驾功能单独付费的意愿和金额都出现明显下滑。

由于绝大部分供应商没有面向车企的议价权,合作模式与定价更多取决于车企意愿,智驾公司往往是被动的一方。当车企深陷价格战,大家自然会不约而同“苦一苦供应商”。

行业普遍认为,一套L2+系统可接受的成本占比在3%-5%[2]。相比占到整车成本40%左右的动力电池,智驾供应商的议价权极其薄弱。

智驾软件供应商福瑞泰克2021至2023年毛利率分别为11.18%、6.2%、7.2%。根据招股书,其合作车企多达46家,有超过200个量产项目,至今未实现盈利。

无独有偶,小马智行作为国内营收最高的L4智驾公司,今年上半年毛利率降至10.5%;佑驾创新毛利率逐年提高,但到2023年才仅有14.3%。地平线上半年毛利率增长到79%,但摆脱亏损依然是当务之急。

截至目前,业内给城市NOA报出的系统级价格已低至7000元,高速NOA系统仅3000元就能上车。当车企降本的压力不断传导给上游供应商,在计算机科学前沿战斗的算法工程师,也免不了掏出账本算算家里的余粮。

今年3月份,地平线向港交所递交招股书,创始人余凯在朋友圈引用了一段丘吉尔的演讲:

“This is not the end. It is not even the beginning of the end. But it is, perhaps, the end of the beginning”。(这不是结束,甚至不是结束的开始,也许是开始的结束)

这句话的背景是二战期间,盟军在北非的阿拉曼战役获胜,开始转向反攻。丘吉尔意在提醒公众大局未定,真正的胜利还很遥远。

AI上过的一堂课

智能驾驶是AI落地场景中一个重要子集,与之对应,智驾公司集体上市,几乎1:1复制了多年前AI公司在二级市场云集的热闹与寂寥。

商汤、云从、旷视和依图为代表的AI四小龙,彼时无一不是资本市场当之无愧的吸金兽。当自动驾驶赛道的新AI四小龙横空出世,两者需要面对一个共同的问题。

无论是成功上市的商汤、云从,还是“终止注册”的旷视和依图,在当时都面临着两大问题:AI大规模商业化的困境,及由此引发出其是否具备造血能力的拷问。

任何新技术都会面临资本市场的定价问题,特斯拉上市初期,涨的时候要参考英伟达和高通的估值,跌的时候则恨不得砸到丰田的水平。这种分歧就像莱福特当年在做空报告里写的:“奔驰里装了60个车载电脑,就能变成一个科技公司吗?”

AI四小龙上市前,一度讲出过“按AI科学家数量估值”的故事。2018年,商汤成为全球估值最高的AI公司,“论文工厂”的标签如影随形。反倒是上市后股价不断下跌,备受追捧的AI概念股也逐渐着陆。

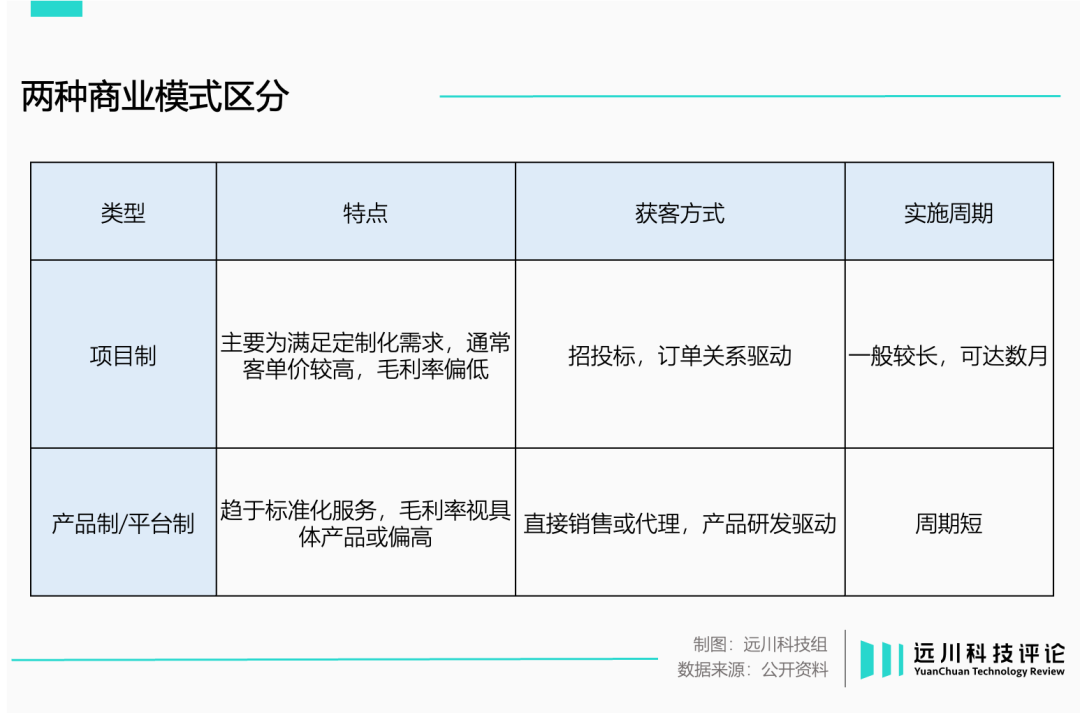

在这个过程中,资本市场逐渐找到了给AI公司定价的“锚”:这家公司销售的是“项目”还是“产品”。

无论定制化的服务有多少优点,都不可避免的导致程序员成为按人/天结算的瓦工和力工,与建筑工程队无异。

相比之下,销售标准化的产品和服务可以有效摊薄研发成本,获得令人艳羡的毛利率与估值。

无论是英伟达这类芯片设计公司,还是Adobe这类软件公司,其特点都是公司只负责产品的销售,不参与任何定制化的研发和服务。前者是市值站上三万亿美元的半导体霸主,后者二十年来毛利率从没下过80%。

然而,第一批AI公司一直未能解决的是商业模式的项目导向。AI学者吴恩达举过一个例子[3]:每家工厂生产不同类型的产品,需要定制不同的质量检测系统;每家医院的医疗记录编码不同,需要定制不同的患者数据系统。

定制化算法和服务的结果显而易见,经济效益低的项目很难维系后续系统维护,AI技术也因为定制成本较高无法实现大规模的商用,“供应商”变成了“承包商”。

2018年,任正非在华为上研所听取无线业务汇报的讲话中,就针对产品定制化发表了观点[8]:

我们不怕场景增多,但是场景化不是定制化,定制化是一个失败的道路。如果太过于定制化,又不能拷贝,这个成本就很高,我们就会死掉。

2018年-2020年,“AI四小龙”每挣一块钱就要花七毛五在人力上[7]。人工智能公司需要很多人工,都市丽人变成工地糙汉,这是当时AI行业的普遍尴尬。

因此,从资本市场的角度考量,相比卖定制化方案的公司,提供标准化产品的公司显然成长性更高。AI公司的困境也就呼之欲出:项目制潜藏的业绩波动下,是难以用规模效应评估的盈利模式。

时至今日,智驾公司也在面临同样的审视。

施工队陷阱

智驾行业有一个看似不合理实际、却真实存在的现象:一家公司可以为一个项目搭建上百人团队,耗费近一年时间完成量产方案的交付。

如果把项目制方案简单看作定制化,平台化方案可能无限接近于标准化。如前文所述,两者最大的区别在于,定制化意味着高人力投入、高成本以及更长的项目对接周期;而标准化更有利于通过模式复用大批量出货。

就像一家做定制蛋糕的手工店和一家售卖现成面包的超市。前者客单价虽然高,但现做现卖,日接单量有限;后者均价低廉,但胜在操作简单,薄利多销。

但对绝大多数智驾公司而言,他们需要根据特定芯片平台跑通算法Demo,并上车调试。那么,一旦车企内部规划出现调整,供应商也需要切换到新平台。

部分智驾公司为了让方案能够适配不同芯片平台和传感器配置,自行开发中间件实现软硬件解耦,但中间件往往也需要做定制化适配。如果算法无法移植,工作量无疑倍增。

抛开收入覆盖开发成本这个老大难问题,现阶段智驾方案的定制化还普遍面临一个问题:数据——它关系到一家智驾公司的成长性。

好用的模型往往要经历这样一个阶段:在云端训练神经网络模型,然后将车端驾驶数据不断投喂给云端,重新训练后的模型会以OTA的形式在车端进行更新。这也是智驾公司格外看重的数据闭环能力。

小鹏等车企率先打响智驾标配或许不难理解。按照何小鹏说法,端到端大模型将抬高智驾门槛,因为需要更多的资金、算力以及数据。只有提高智驾系统使用率,收集更多高质量驾驶数据,才能加速模型迭代。

元戎启行CEO周光也说过,若合作车型只有百来台销量没有意义,我们需要的是用数据补齐工程化基因[4]。

横坐标:训练时间、GPU和数据等;纵坐标:模型表现

横坐标:训练时间、GPU和数据等;纵坐标:模型表现但在车企与供应商这段强弱分明的关系里,很多智驾公司最终活成了施工队的样子。商汤绝影负责人王晓刚曾道破供应商与车企的合作模式[5]:车企遇上事故,就找智驾公司打补丁。

传统车企与供应商的确存在类似的契约关系,即供应商提供软硬一体化的打包方案,并负责为故障兜底。但问题在于,大部分智驾公司无法接触底层数据,难训练优化车端模型。

同时,定制化意味着难以摊薄的研发成本。因此,类似Mobileye这类来自高人力成本地区的公司,都会极力避免参与定制化的开发。

这实际上反映了智驾公司与车企存在的固有矛盾:

智驾公司希望销售标准化的产品和服务,获得更好的利润和估值;但车企希望前者提供定制化的解决方案,保证自身产品的差异性。

大多数主机厂缺乏算法方面的积累,需要选择特定供应商开发智驾方案。同样地,相对弱势的智驾公司,也会寻求捆绑头部车企获得生存机会。在这种情况下,孰轻孰重就成了话语权的对抗。

轻舟智航为理想开发的方案,最终并入理想AD Pro,但华为对外提供的方案,则整齐划一的称为HUAWEI ADS。

另一方面,智驾被视为智能电动车的灵魂,车企自研逐渐成为趋势。如果车企的算法能力提升赶不上智驾公司的迭代速度,那么后者尚且安全。而倘若自研方案大规模应用,鸟尽弓藏的老故事还会上演。

不断收窄的窗口和愈发激烈的淘汰赛中,车企纷纷收拢研发资源,收敛智驾平台;智驾公司则在加快推动平台化方案,提高盈利能力。两者博弈的过程,造就了如今奇妙的局面:

卖铲子的人学习怎么用铲子,用铲子的人尝试自己造铲子。

参考资料

[1] 智能网联汽车驶入快车道,中国证券报

[2] 沈劭劼:L2+智能驾驶系统成本,下限3%、上限5%,中国电动汽车百人会

[3] 传统行业如何用上AI?吴恩达给出了两个建议 ,TalkingData

[4] 对话元戎启行CEO周光:不打价格战、不搞车海战术,雷锋网

[5] 对话商汤绝影王晓刚:端到端上车,新的降维打击开始了,智能车参考

[6] 对话极氪副总裁陈奇:用4个月时间,打破外界对智驾自研的质疑,雷锋网

[7] 自动驾驶优等生,Momenta的证道与迷,科技新知

[8] 任正非:未来胜利是极简胜利 外部极简单内部极复杂,华为心声社区

编辑:李墨天

视觉设计:疏睿

责任编辑:李墨天

(声明:本文仅代表作者观点,不代表新浪网立场。)