C.AI 被收购的宿命论与万恶的 Scaling Law | 42章经

来源:42章经

聊 C.AI 不能只聊 C.AI,更不能只聊陪聊类产品,因为这些都是表象。如果从背后更深一层的商业逻辑来看,我们就会发现 C.AI 被收购几乎是一种必然,这就是典型的个体在整个商业世界运作规则之下的命运轨迹的缩影。

最近很多人在谈论 C.AI 被收购的问题时都有很多迷思,我们先来陈述几个事实:

1)这笔交易是一种以授权协议变相进行的收购,主要目的是为了绕过反垄断的监管

2)C.AI 始终标榜自己是家底层模型研发公司,而非应用公司

3)最终交易完成后近 30 人的底层模型开发人员加入 Google,剩下 100 余人跟产品相关的团队剥离出来留在 C.AI

所以,C.AI 被收购其实和他产品做的如何或者陪聊类产品形态成立与否等都不相关,而要真正读懂 C.AI 的故事,还是要从他的创始人入手,因为公司的结局取决于其每一步的选择,而这些选择都是创始人经历和性格的缩影。

C.AI 创始人 Noam Shazeer 是 transformer 论文的八个作者之一,也是其中最重要的一两个人,他从 2021 年开始创业,算是最早开始研发底层大模型的少数一小撮人。

到了 2023 年初,C.AI 获得了 A16Z 领投的一轮融资,那时候很多媒体的标题是 “0 收入,10 亿美元估值”。

在之后相当长的时间里,AI 的三大 2C 产品就是 ChatGPT 形态、Perplexity 类搜索以及 C.AI 类陪聊,所以可以看到现在最红海的市场就是大模型类产品、AI 搜索和 AI 陪聊。

那在 23 年市场最火热的时候,如果你是 Noam,有那么好的背景和市场机遇,你在定位自己的时候,会说自己是一家应用公司,还是说自己是家模型公司呢?

当然是模型公司,不然应用做得再好,凭什么能一上来就估值十亿美金?以及有一个 AGI 的大故事难道不比做一款厉害的陪聊产品更性感吗?何况有这么好的背景,不做大模型不就浪费了嘛。

但同时,你会面临的问题就是,我该如何把陪聊类产品包进我的模型故事里。

于是,你会发现,2022 年 12 月 5 日,在 Character.AI(以下简称 C.AI)官网的第一篇介绍文章的第一句话就是:

Character.ai 是一家全栈通用人工智能 (AGI) 公司。

其实 C.AI 的结局几乎从这个时候就已经注定了,就是当 “全栈” 这个词出现的时候。

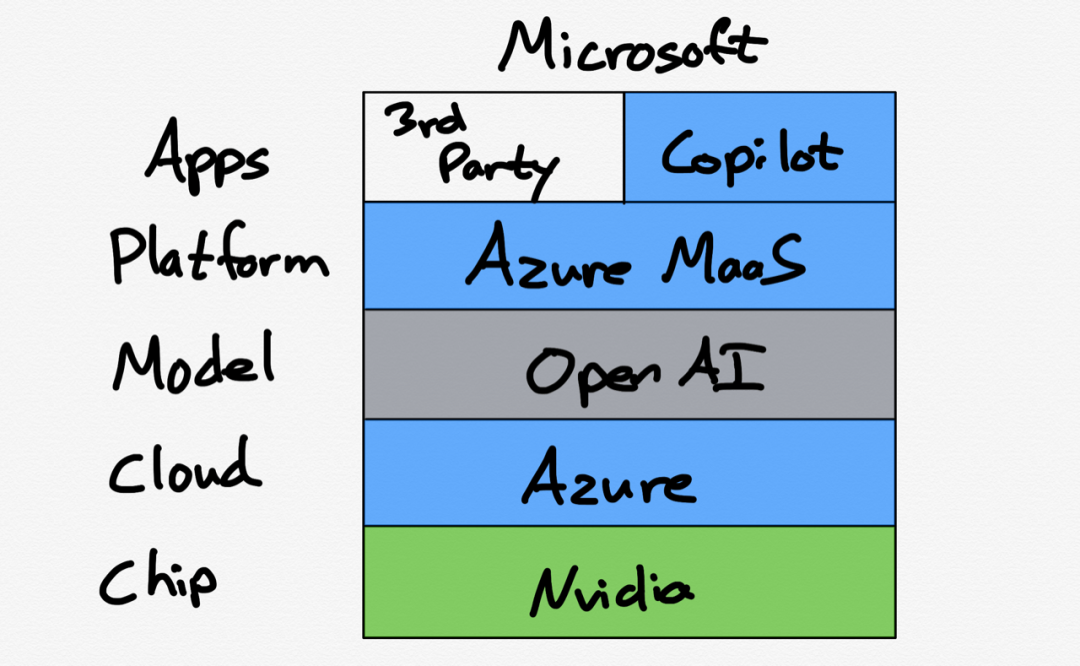

上面这张图来自于 A16Z 2023 年 1 月的一篇文章,在其中他们分析了 AI 的分层和类型,其中最左边一列 “End-to-End Apps” 端到端应用,本质上就是一种全栈,也就是说当一家公司从底层模型训练、到 infra 设施、到产品等全链路都自己完成,这家公司就是一家全栈的端到端应用公司。

显然,Character.AI 就属于这类。但历史经验告诉我们,几乎所有的强后端、强算法类公司都是从大 DAU 的产品开始发展起来的,往往是 PMF 模式先成立、商业化能闭环,再不断打磨后端和算法,但 C.AI 在那个节点上似乎并没有意愿、也没有能力完成这个路径。

所以,很多时候,看清事物本质的第一步就是对事物进行定性分析,不然就会被一些 fancy 的概念混淆视听,比如互联网金融到底本质是互联网还是金融?那 C.AI 到底本质是模型还是应用?

2023 年 9 月,在 A16Z 的一场采访中,Noam 自己回答了这个问题,他说 C.AI 的目标是做一家 AGI 公司,和一个产品优先的公司(Our goal is to be an AGI company and a product-first company),他把这两件事放在了并列逻辑里来定义自己。这是一个典型的定位混淆、既要也要的答案。

很可惜,这个答案显然是错误的。

结果就是在 2023 年的时候,像很多人所知,整个 C.AI 全职的真正的产品经理实际上最多只能算半个人,其他的几十人都是模型开发人员,而到了 24 年,产品团队才快速扩充到了 50 人左右的规模。

那在 23、24 年发生了什么呢?如果我们类比下国内融资市场的逻辑,可以假想一个场景:

Noam 出来融资的时候对投资人讲:“我们是一家 AGI 公司以及一个陪聊类产品公司。”

投资人问:“那你们到底要做什么?未来的终局是什么?竞争壁垒是啥?模型你们怎么比得过 OpenAI?陪聊类产品有收入吗,ROI 能跑正吗?有 PMF 吗?而且你们上轮估值太高了,我们很难出手。”

Noam 卒。

(这个故事还告诉我们,在讲商业逻辑的时候,能讲纵向推进的故事,就不要讲并列的故事,大家都喜欢因果关系,而不是并列关系,大家喜欢因为我做了 A,所以我能做 B,然后我能做 C,而不是我要同时做 A、B、C。)

于是 Noam 回来基于自己的背景和市场的反馈,痛定思痛,觉得还是要把模型做大做强,才能融到更高估值的钱。但做着做着发现确实比不过 OpenAI 和 Anthropic 这几个,于是只能抓紧招人再重新发力陪聊类产品,并且为了跑正 ROI,决定在一堆没啥付费能力的二次元 bot 之外发力推工具型 bot(毕竟这么大的公司也不能真的做黄聊)。

就是这么一通操作下来,C.AI 的定位和状况都变得比较尴尬。

尤其是开源模型崛起的速度又超过了大家想象,整体大模型推理成本都在不断下降,这个时候如果要把模型训好就需要更多的钱,如果要把产品做好,似乎又不再需要执着于自研底层模型,那必然合理的路径就是拆分,但拆了以后明显 C.AI 也已经在底层模型的战争中失去先机,所以 Noam 这样的背景如果要继续做底层模型,最好的选择就是抱大腿,回到一个大厂,而陪聊类产品则也可以被解放,去用各种市场开源的解决方案。

所以我们看到的结果就是,模型开发的人收入 Google,而产品相关的人独立出来继续做,并且放弃 C.AI 自身模型,转而去拥抱 Meta 的 Llama 等解决方案。

只有这样才能真正实现 AGI 公司和 Product-first 公司,这两个分别的目标。不然,我确实很难能理解也不能想到,在现阶段如何能有一家公司同时是一家底层模型 AGI 公司,又是一家 Product-first 的产品公司。

(哦不对,这里国内有家大模型公司很聪明,他们在强调一个概念 “模型即产品”。因为模型现阶段是无法被衡量的,模型的研发和运作都是一个黑盒,缺少可被评判的标准,各种榜单也是非常好刷,所以 “模型即产品” 这个概念是一个非常好的理念,首先我是一家 AGI 公司,其次我的 AGI 就是我的产品,这样既不会有逻辑上的矛盾冲突,又给了 AGI 一个可被衡量的参照系。)

所以你会发现,OpenAI 发的 Agent 平台也好,新发的搜索平台也好,舆论热度和影响力等各方面都远不及其新发布一个模型。

而 Transformer 在这个阶段,更适合的也不是去把一个产品做到极致,而是做很多从零到一的突破,所以你看 OpenAI 在 GPT 之后做的最重要的事情不是去出新的产品,而是顺手就做出了一个 Sora。

这一个链条逻辑捋下来,你就会发现 C.AI 到如今这步甚至是必然的。在整个时间线上,换成谁都很难做的比 Noam 更好,如果说要改变一件事情,我觉得唯一能变的就是在 23 年大模型市场最好的时候,Noam 应该更加激进地去融资,不计代价地咬住大模型的第一梯队(也可能他确实这样试过了,但还是失败了)。

因为当 Scaling Law 这个词出现,这个概念成为了 AGI 的捆绑词的时候,这个市场就已经变形了。Scaling Law 本质是什么?就是拼规模效应,而当拼规模效应的时候,实际上拼的就是整合资源、融资的能力。所以我一直对 Scaling Law 这个词不太感冒。

在过去几年里,最典型的规模效应战争就是出行市场,如果你还记得当初滴滴、快的等公司的故事的话,就会对这一幕非常熟悉,当时滴滴背后是腾讯,快的背后是阿里,两家分别大量烧钱。

这中间其实还有一家公司叫大黄蜂,当时市场第二梯队,最终选择了和快的合并,正如当年被快的兼并的大黄蜂打车的一位创始人曾感慨的:

“一旦资本选定了谁,往后只会在其上不断加注,后来者是没有活路的,怎么都融不到钱。”

而与之类似的故事其实一再发生,你会发现一旦市场发展到这个阶段,实质是在拼爹,而大多时候,爹们都会站成两队,各自扶持一家,所以重点就是谁能抱到大腿、谁能抱对大腿,而从爹的角度就是选择一个看起来最有潜力的最佳代理人。

所以,我们说 C.AI 被收购其实是一个标志性事件,这个事件宣告了很多事情,比如:

1)底层大模型的战争几乎结束,代理人之争也几乎结束

2)模型注定会成为商品化(commodity)的选择,是一种市场通用的解决方案,而不是壁垒(正如我们 23 年初的判断一样)

3)做产品的暂时不用再纠结端到端和全栈的问题,可以放开手去拥抱开源方案,只要多在工程落地上做文章就足够

以上,就是我们从 C.AI 的角度来推演的过程,但一笔交易完成当然需要双方共同的意愿。所以我们再换个角度,从 Google 的视角讨论下为什么他们要收 C.AI,尤其是 Google 更早还已经投资了 Anthropic。

这个背后是一个更大的话题,是更底层的战略之争,也是一种更深的市场决定论。即最终 AI 市场的赢家应该是全链路自营,还是模块化的存在,美国科技博主 Ben Thompson 就专门有篇文章讨论过这个问题。

这个事情最好的案例就是当年的移动手机的两大路径之争。

如上图,非常明确的是 Google 当年的 Android 完全是开源的、模块化的解决方案,而苹果的 iOS 则是全链路垂直整合的方案。(Android 和 iOS 的竞争从 07 年开始一直延续到现在,背景更加复杂,这里就不多赘述了)

今天,AI 无疑触及到了 Google 搜索的核心利益,所以 Google 选择从一开始就用最自营的方式来做。从底层的芯片、到上面的云、模型、平台等,全部是内部自研。

不论出于什么原因,Google 一开始也许是防守性的布局了对 Anthropic 的投资,但随着 Google 的 Gemini 发展越来越好,同时也给 Anthropic 带来了压力,所以他们今年接受了 Amazon 一笔更大的投资,并且宣布 AWS 成为他们的首选云服务商,也就是说 Anthropic 和 Google 可以说是已经渐行渐远了。

而微软和 OpenAI 的关系是最有趣的,OpenAI 过去一年里如此动荡,肯定也让微软无比头大,因为在这场 AI 战争中,微软相当于一度把宝都压在了 OpenAI 上面。

那这个时候,微软需不需要留一个后手?如果 OpenAI 真的失控了怎么办?

而且,就在上个月,微软的财报里刚把 openai 加到了竞争者的名单中,而 openai 对此的回应是 “我们的合作本来就是建立在对竞争的共识之上的”。(their partnership was established with the understanding that they would compete.)

这样你就能理解为什么微软在今年初收购了 Inflection 团队,并把其创始人,前 Deepmind 联创 Mustafa Suleyman 招进来担任 Microsoft AI 的负责人,所以可以说 Google 把 Noam 收进来,其实就是和微软收 Mustafa 完全对标。

另外有意思的是,微软对 Inflection 的收购也是用授权许可的方式,和本次 Google 对 C.AI 的操作一致。(今年 Amazon 也用同样的方式收购了 Adept)

最后,在这几个大厂里面,唯一专注于开源的就是 Meta。

扎克伯格说他坚持开源的一个主要原因是出售 AI 模型获利不是我们的商业模式,Meta 不卖云服务。

按照这个逻辑,国内最大的云服务厂商阿里到底为什么会成为国内最大的开源模型的支持者呢?他们反而选择了自己开源,而去投了所有闭源模型的路径,这个发展方式按照我们上面分析的逻辑无疑是很拧巴的,我们也可以看看未来几年阿里自己的模型和云服务生态到底会如何演进。

所以拆开了看,这里面其实风云诡谲,非常有趣,大模型公司和各种大厂都是非常竞合的波动的状态。最终绝大多数创业公司的结局其实都是受到大厂战略定位的影响,这几个大厂每个念头的转变都可能影响和改变无数人的命运。

你会发现一切个体和创业公司的成败,其实都是在一个大的逻辑和市场下进行的,甚至很多东西从一开始就已经注定,所以创始人对战略、定位、外部市场的理解等的重要性不言而喻。

这就意味着,创始人要更关注市场、节奏变化,配合融资节点,在该拿钱的时候要拿足,不能只考虑自身。比如当年的 SaaS 市场就是一个典型的情况,在 21 年左右,SaaS 公司的估值甚至可以到 60、70 倍的 PS,但那个时候有的公司并没有出来融资,而是希望等公司收入做的更高再出来,结果过了两年市场急转直下,SaaS 公司的估值降到了 6、7 倍 PS,那哪怕收入涨十倍也无法弥补了(是的,市场就是如此非理性和不讲道理)。

当然,看起来我们花了大量篇幅在讨论 C.AI 的 “失败”,但其实 Noam 在当时的市场做出了自己的选择,他有可能中间做错了一些事,但我认为他绝对是选对了退场时间,所以最后其实还是有非常好的回报(毕竟要做到多失败才能 25 亿美元把公司卖掉呢?)。

但如果你是一家国内的公司,市场可能不会给你留下什么被高价并购之类的退出机会,最终不成为失信人被追债可能已经是一个很好的结果。

(声明:本文仅代表作者观点,不代表新浪网立场。)