2024车市残酷物语

文/陈锋

来源/连线出行

节后复工第一周,新能源汽车行业就消息不断。

2月18日,小鹏汽车CEO何小鹏在内部信中提到,2024年小鹏汽车年度“以智驾为核心的AI技术”方面的研发投入共计35亿元,未来3年内将规划新品或改款约30款,将投入超过40%的研发预算。

紧接着,比亚迪打响了春节后车企价格战的第一枪,喊出了“电比油低”的口号。其最新上市的秦PLUS、驱逐舰05荣耀版官方指导价为7.98万元,创下了行业内同级别插电式混合动力轿车价格新低。多家车企旋即跟进这轮价格战,让10万元以下的市场硝烟四起。

高合汽车的停工停产的消息,则给2024的车圈添加了一丝寒意。

有车评人在社交媒体上爆料,高合汽车恐怕已经进入停摆阶段,界面新闻随后在一份报道中指出,高合汽车通过内部大会告知了全体员工,将从2月18日起停工停产6个月。早在去年,高合汽车就已经传出过延迟工资发放、取消年终奖、全员降薪等消息。

综合以上几则消息,不难发现,2024年新能源汽车行业的主基调正在越发清晰:在价格上更直接的对抗、在技术侧更残酷的比拼、在市场份额上更明显的分化。

这也是2023年行业竞争态势的延续。

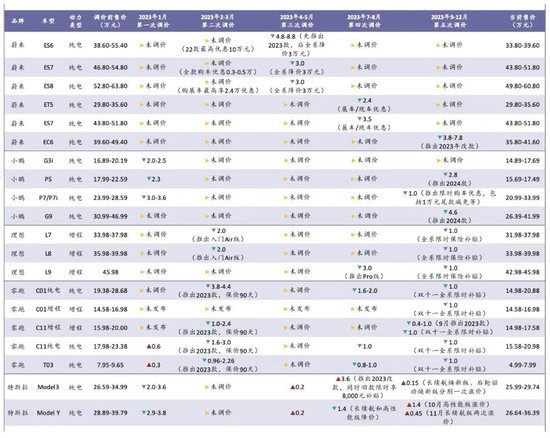

一方面,车企间的价格战几乎贯穿了全年,如下图,比亚迪、蔚来、李想、小鹏、零跑等主流车企,对绝大多数车型都进行了降价。

2023年以来主要新能源车企调价情况,图源浦银国际证券

另一方面,在激烈的市场竞争下,已经有一部分车企明显掉队,甚至走到了生死边缘。比如威马汽车、高合汽车、“牛创”等等。

与此同时,自主品牌加速高端化探索、同时向10万元-20万元大众价格区间渗透,成了两条并行的主线——车企们一方面希望能够在新能源车普及过程中吃到更多的市场份额,另一方面,则是希望能够提前站位高端市场,为未来赢得更多筹码。

可以预见,2024年,车企间的竞争只会更加残酷,淘汰赛也将持续上演。

对大多数车企来说,如何在卖出更多车的同时实现盈利,将变得越发迫切。目前在造车新势力中,唯一盈利的只有销量达到37万的理想汽车。

而那些已然掉队,深陷裁员、停工停产、资金危机的车企,则需要直面生死难题,如何活下来,是它们面临的核心命题。

比亚迪发起价格战,五菱压力山大?

宣布发起价格战前一天,在广东省高质量发展大会上,比亚迪董事长兼总裁王传福这样说道:

“当前,汽车产业变革已进入深水区,电动化变革继续驶在快车道,智能化变革开始换挡提速,新能源汽车发展只会越跑越快,不会给我们停下来、慢下来、喘口气的机会。”

比亚迪现在已经是全球市场卖出最多车的新能源车企,2023年它卖出了超过300万辆新能源车,其此前公布的业绩预告显示,2023年净利润在290亿元-310亿元之间,同比增长74.46%-86.49%。

率先赢得市场规模并持续盈利后,比亚迪显然有更大的底气发动价格战——过去一年,行业里的价格战无外乎也由比亚迪和特斯拉率先挑起。

而当比亚迪继续上足马力加速狂奔,毫无疑问会给行业里的其他玩家带去压力。

比如比亚迪此次将秦PLUS、驱逐舰05荣耀版定价在8万元左右,很可能继续改写10万元以内价格区间的市场格局。

比亚迪集团品牌及公关处总经理李云飞表示,得益于比亚迪的规模化效应及全产业链优势,比亚迪插电混动的价格可以做到比同级燃油车还要低。他同时称,此举将彻底拉开与燃油车的大决战,“接下来,谁还会买燃油车呢。”

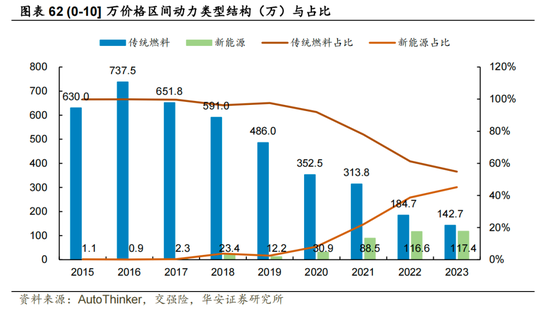

自2016年以来,在国内终端市场(包括燃油车市场),10万元以内价格带车型的销量规模在呈现下降趋势,从2016年的738.3万下降到了2023年的260万。

不过根据华安证券统计,近几年,处于这一价格带的燃油车销量规模和新能源车销量规模,实现了“一降一升”:

燃油车销量规模从2020年的352.5万下降至2023年的142.7万,市占率从92%下降至55%、新能源汽车销量规模则从2020年的30.9万提升至2023年的117.4万,市占率从8%提升至45%。

图源华安证券

再加上购买这一价格带车型的用户在需求上也越来越明确,即短途代步,新能源车型的适用性将进一步释放出来,预计新能源汽车的渗透率将持续提升,厂商们在这一价格带的竞争也将愈发激烈。

其中,受比亚迪价格战影响最大的,当属上汽通用五菱。

在这一价格带,上汽通用五菱自2013年以来连续多年处于市场份额第一,2023年其市场份额为26%。

现在比亚迪几乎是它唯一的竞争对手,去年4月比亚迪上市纯电海鸥车型,用了仅仅不到一年的时间,销量就达到了22.1万辆。

换言之,如今比亚迪在这一价格带增加了秦PLUS、驱逐舰05荣耀版之后,告别了单一车型的竞争打法,将给到通用五菱极大的销量压力。

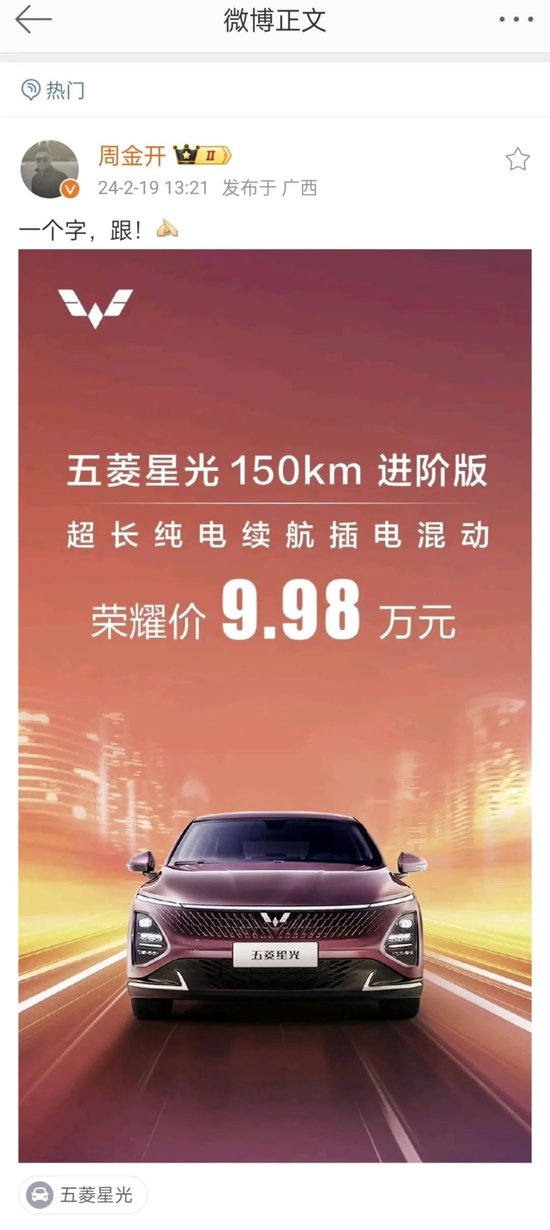

值得注意的是,比亚迪上市这两款车、打响10万以内阵营价格战后,上汽通用五菱也快速跟进。

2月19日,上汽通用五菱品牌事业部副总经理周钘发微博写道“一个字,跟!”,宣布旗下五菱星光插混车型150km进阶版,售价由10.58万元调整为9.98万元,降至10万元以内。

图源周钘个人微博

五菱星光必须跟进的原因,实际上也是因为五菱以往的车型不好卖了。曾经畅销的五菱宏光MINI EV,曾连续28个月坐在中国品牌纯电汽车销量第一的位置上。但到了2023年,五菱宏光MINI EV就褪去了光环,2023年,五菱宏光MINI EV全年的销量为23.79万辆,同比下降41%。这一年,上汽通用五菱的全年销量为140万辆,同比下降12.31%

因此,五菱星光作为五菱新的“王牌”,背负着五菱“向上”发展的重任,它也必然在这场价格战中为五菱冲锋陷阵。

此外,长安启源、哪吒汽车等纷纷跟进,下场参与到次轮价格战中。

其中,长安启源Q05、A05两款车型价格均为7.39万元起、哪吒汽车多款主力车型降价,力度最大的哪吒X全系降价2.2万元、吉利汽车旗下子品牌帝豪也在21日发布了帝豪L HiP龙腾版,起售价为8.89万元。

此外,北京现代也与2月19日宣布,旗下A级轿车伊兰特车型正式降价,最低7.58万元起,上汽通用旗下别克品牌也宣布,将于2月19日至29日对部分车型降价或补贴。其中,别克君越、威朗Pro、昂科威Plus分别提供3.5万、5.5万、6.5万元的单车优惠及置换补贴。

对此轮价格战,乘联会秘书长崔东树在其个人公众号发文表示,“2024年是新能源车企站稳脚跟的关键年,竞争注定非常激烈。”

崔东树认为,随着新能源车渗透率快速提升,传统燃油车市场规模逐步缩小,庞大的传统产能与逐步萎缩的燃油车市场矛盾带来更激烈的价格战。规模决定成本和企业生存状态,多数厂商会优先保份额,必然形成价格竞争的进一步加剧。

从这一层面来看,当率先实现了规模效应的比亚迪、特斯拉等头部玩家发起一轮又一轮价格战,其他厂商迫于对市场份额的争夺,只能被动跟进,但这可能会让它们牺牲掉一部分利润空间,增加盈利难度。

这也倒逼一众新能源车企持续降本增效,同时加速在车型丰富度上的布局,一个明显的信号是,中高端市场,正成为最火热的细分市场。

新车接力赛,号角已经吹响

价格战,只是行业竞争的一个侧面。

中国新能源汽车的渗透率整体还处于加速上扬阶段,加之当前还存在着高、低线城市渗透不平衡的客观情况,新一年的销量增速预计还将持续走高。

浦银国际证券预测,展望2024年,中国新能源乘用车销量将达到1119万辆,同比增速为27%,对应的渗透率为42.7%,较2023年的销量增量为241万辆。

这一趋势下,车企间的竞争,也将在产品丰富度上继续展开。

一方面,接下来两年的时间窗口对车企而言尤为重要,某种程度上将初步奠定市场格局。比如何小鹏就曾表示,“接下来两年是整个新能源车企竞争最激烈的两年,也是决定每一家车企成败的两年,对每一家车企都非常关键。”零跑汽车的创始人朱江明也公开表达过类似的观点。

另一方面,尽管新能源车渗透率在持续提升,但从2023年看,在中高端汽车市场,新能源汽车车型的供给仍然有着较大的提升空间。

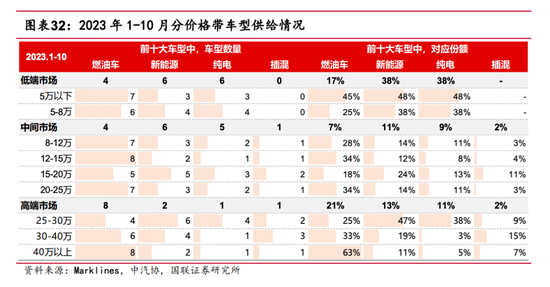

国联证券在一份研报中指出,按价格带来看,2023年,在低端市场新能源车型竞争力较强,前十大车型中,新能源车数量(对应份额为38%)已经超过燃油车(对应份额为17%)。

不过在8-25万元中间市场,以及再往上的高端市场,各细分价格带虽然均已有个别新能源车型跻身前十大车型,但前十大车型中燃油车的数量,仍然领先于新能源车。

图源华联证券

对车企来说,这是不得不争的一块蛋糕。一来,切入这块最为大众的价格区间,有机会卖出更多的车;二来,价格区间越上探、品牌切入的细分市场越往高端走,每卖出一辆车,车企的利润空间也更大。

我们也看到,去年10月份的广州车展上,从自主品牌到造车新势力,再到合资品牌,亮相、首发以及上市的车型中,大多数都瞄准了中高端市场。

再从车企接下来的车型规划来看,2024年,新能源汽车的车型丰富度将进一步提升。

小鹏汽车计划在未来3年里推出30款新品或改款。其中,今年将在30万+级别和15万级平台上各发布一款新车,借此填补其在10-40万价格区间的空白;

理想汽车也进入了密集发布新车型的节奏中,新款理想L7/L8/L9预计在今年3月上市,上半年理想L6和理想MEGA也将上市,再到下半年其还将推出3款纯电车型;

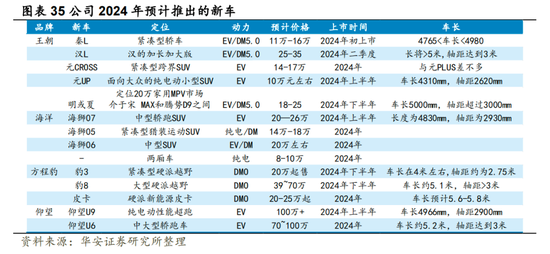

比亚迪则计划延续其强势产品周期。根据华安证券,今年其将发布十余款新车,甚至包括皮卡、房车、轿跑等,基本覆盖乘用车所有细分赛道。

比亚迪2024年将持续发布新产品,图源华安证券

不难发现,新能源汽车市场,新车接力赛的号角已然吹响。

如我们此前在《2024刚开年,就有车企撑不住了》一文中所提到的那样,今年,价格战对车企而言只是“基础题”,行业的竞争将在产品、技术、营销、供应链等层面全面升级,为了留在牌桌上,车企们要各凭实力“答题”。

一个明显的趋势是,当新能源汽车行业迈入到市场化竞争阶段后,供应端的丰富度将进一步拓宽用户的选择空间,很大程度上,这要求车企不能有明显短板,才能在下一轮淘汰赛中站稳。

这同时也意味着,车企与车企间的差距,极有可能被进一步拉大,对那些已经呈现出掉队迹象,甚至已经陷入危机的车企来说,补课、自救、求生存,将是首要任务。

掉队的更多,自救变得更难

2024年,新能源汽车行业可能出现的另一个现象是,市场洗牌将加速,陆续有车企退场。

仅在2023年一年,威马汽车、高合汽车、爱驰汽车、天际汽车、雷丁汽车、恒驰汽车,都陷入到了运营危机,迎来“生死关口”。

更早一些,小牛电动的创始人李一男2018年创办的“牛创”,则在2022年便传出了公司解散、大规模裁员的传闻。

其中,爱驰汽车因资金链断裂,去年一整年深陷员工欠薪、办公室欠租、工厂停工等负面消息。在这之前,其累计融资额超过100亿元,但公司至今只有一款量产车,累计销量甚至不足一万辆。

市场存在感不强的天际汽车也累计融到了超过100亿元资金,创始人张海亮曾任职上汽集团副总裁,拉起了一只均超过20年管理经验的高管团队,但公司至今只发布了两款量产车,累计销量同样没过万。

2022年,天际汽车频频被传资金链紧绷,接下来不到一年的时间里,公司接近70%的员工选择了离职,去年4月,其宣布停工停产。

去年4月份以后,天际汽车官方微信公众号不再更新

此外,恒驰汽车在去年3月份传出了裁员降本、停工停产、缓发薪酬的消息;成立于2008年的“老头乐一哥”雷丁汽车也在5月份申请了破产重整。

这两天“停工停产”传闻愈演愈烈的高合汽车,则是从去年开始就深陷负面传闻。

《腾讯汽车》曾报道,高合汽车从去年9月便开始通过调岗、监控查考勤、拖欠补贴等方式变相裁员,《网易清流工作室》也在一则报道中指出,有高合汽车的合作广告商反映,高合汽车仍在拖欠2022年的广告费,金额为数十万左右。

懂车帝平台数据显示,2023年,高合汽车的交付量仅为8681辆。

更令人扼腕叹息的,则是威马汽车。

威马汽车是最早一批成立的新能源车企,起初曾与蔚来、小鹏、拜腾并称为造车新势力“四小龙”,它一度是造车新势力中最受资本青睐的一家,累计完成了12轮融资,约410亿元,其中在2020年更是完成了号称造车新势力史上最大的单轮100亿人民币融资,而“蔚小理”上市前的融资额均未超过200亿元。

2019年时,威马汽车的累计销量还位居当年造车新势力第二名,位列第一梯队。

可惜的是,短短两年后,威马汽车的掉队迹象越来越明显。到2021年,威马的交付量只有4.4万辆,只有头部新势力“蔚小理”一半的销量,此后情况更是急转直下,逐渐淡出公众视野。

对上述已经走到生死边缘的车企而言,今年的关键词是“自救”“求生存”,争取不下牌桌。

但这绝非易事。

2019年至2021年,威马的三年累计归母净亏损为174亿元,其中仅在2021年就亏掉了82亿元,经调整后亏损额为53.6亿元,等到2022年底,威马的资金困局开始暴露出来,当时,威马CEO沈晖发布内部信,称公司将通过管理层降薪、员工发放70%的基本公司、不再发放额外奖金等等措施来降低运营成本。

仅仅靠“节流”显然杯水车薪,更重要的是要“开源”,威马曾先后试图在科创板、港股上市,但都失败了,直到如今,仍在艰难自救。

去年10月,上海市第三中级法院手里了威马汽车科技集团的预重整申请,再到今年1月,全国企业破产重整案件信息网公告显示,威马汽车重整程序已获法院受理。

高合汽车如今的自救手段与当时的威马相似,根据界面新闻的报道,宣布停工停产6个月之外,3月15日之后还留在高合汽车的员工,将仅发放上海基本工资。而在这之前,高合汽车已经延期发放1月工资、取消年终奖和全员降薪等。

去年6月,高合汽车母公司华人运通与沙特投资部签署了一项价值56亿美元的协议,但据财联社报道,这笔原本最快在去年内就能达成的融资协议,目前仍在敲定条款细节,双方尚未做出最终决定。

这也就意味着,如果高合汽车无法在短期内找到新融资,倒下可能就只是时间问题。

值得注意的是,还有一部分车企经营未受到实质性影响,但已经呈现出了掉队迹象。对他们而言,能否尽快补足短板,也是关乎生死的关键命题。

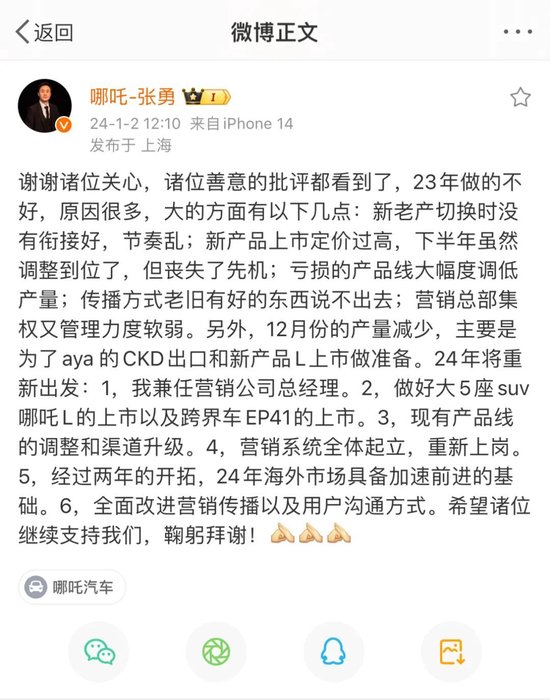

比如哪吒汽车,2022年时,其凭借着15.2万辆的交付成绩,成为了当年的造车新势力销冠,也是首个年销量突破15万台的新势力品牌,当时它还刚刚完成了30亿元的D轮融资,公司定下了2023年30万的销量目标,甚至称2026年要在全球市场卖出100万辆车。

但事实是,去年它的累计交付量只有127496辆,反而下滑了16.2%,甚至是主流新能源车企中唯一一家销量下滑的车企。

从今年的动作来看,哪吒汽车显然已经意识到了此前在产品定价体系、产品规划体系、营销体系上的紊乱问题,并掀起了一轮人事变革。

哪吒汽车CEO张勇在微博公开反思去年短板,图源张勇个人微博

除了CEO张勇兼任营销公司总裁外,哪吒汽车免去了江峰的营销公司常务副总裁职务、李长河的营销公司执行副总裁职务。

同时新任命了周江为营销公司常务副总裁、胡恩平为营销公司执行副总裁兼创意与新媒体部总监。他们二人之外,哪吒汽车还新任命了营销公司执行副总裁1人、副总裁4人、助理总裁2人、营销公司出行公司总经理1人。

不过最大的不确定性在于,这些掉队车企的“补课”措施能否真正帮助它们走出阴霾?在竞争肉眼可见变得更加白热化的2024年,留给他们的时间已经不多了。

可以说,对于所有车企来说,今年都要做好应对残酷竞争的心理准备,如何走过“盈利关”和“生死关”,考验着所有车企的综合实力。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介