“低价”京东,走入迷雾中

文 | 周霄 谭鸠云

来源 | 表外表里

京东正在颠覆自己。

过去,其倡导“多快好省”,“好”排在“省”前面。但刘强东一回归,就严肃强调:“低价才是唯一基础性武器。”

在落地执行上,也相当果决。以百亿补贴为例,有京东员工感叹:过去类似级别的项目,从立项到上线起码要耗五六个月,现在只花了一个多月。

京东的转变,并不难理解。环顾其四周,阿里、拼多多、抖音无不虎视眈眈,留给京东的生存空间越来越逼仄。

活下去,才有故事可讲。但如此生死攸关的一战,京东的打法令人困惑:

大张旗鼓对标拼多多的百亿补贴,被机构发现价格依然更贵;“贵就赔”的承诺,也被消费者投诉。

企业内部,关于“低价京东”的争论也喋喋不休。甚至连刘强东也不敢拍板:“我很多年没有管业务,今天没办法给兄弟们提供一个特别具体的答案。”

总之,这场仗究竟怎么打、打多久,目前看不到京东的标准答卷。而战略清晰、战术模糊,对一家转型期的公司来说,并不是好事情。

当下的京东,究竟是情急之下的孤注一掷,还是孤勇者的破釜沉舟呢?

“平价+服务”的折中路线,踩不准时代脉搏

傲娇的京东、阿里,终于都低下了高贵的头颅。

前几年,即便“魔鬼之师”拼多多来敲门,京东、阿里也只是推出特价版APP京喜、淘特应战,主站依然高冷。

但如今,前有刘强东痛斥兄弟“夜郎自大、沾沾自喜,以为掌握了定价权,丝毫不关注我们的低价优势”,后有马云高喊“回归”,各大电商集体向拼多多看齐。

实际上,拼多多还是9块9抢手机的老样子,并不是现在的拼多多让京东、阿里更忌惮,而是其所代表的零售趋势不容忽视。

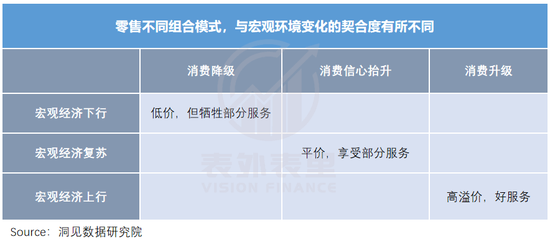

可以看到,零售行业作为宏观经济的晴雨表,在不同的宏观周期里,会托举出不同的零售模式。

比如,2014年前后,随着国内经济高速发展,居民消费信心空前高涨,消费逐渐成为拉动经济的“第一大马车”,不少溢价较高的品类与行业也因此乘风而起。

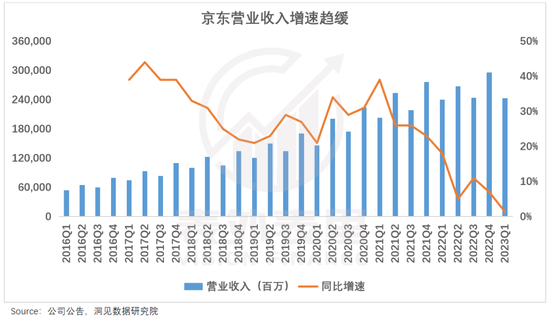

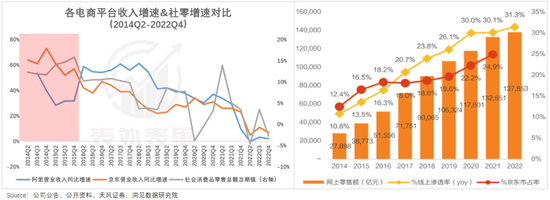

投射到电商行业上,主打品质化、优质服务的京东,吃到了更多红利:收入增速不仅大幅跑赢社零,还远高于阿里,市场份额也节节攀升。(当然,也有平台发展阶段不同的影响。)

在此刺激下,整个零售行业都抄起了京东的作业,加码布局高端化,如天猫正是在彼时兴起。

但众所周知,如今的消费风向变了。

“两折吃海底捞”“花一半的价格做家装”等平价消费话题在社交平台上热度高涨,“不促不买”成为新常态。

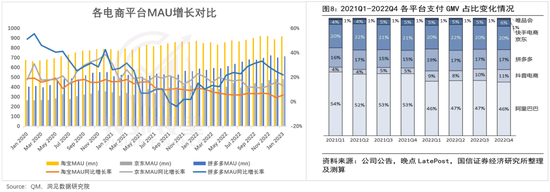

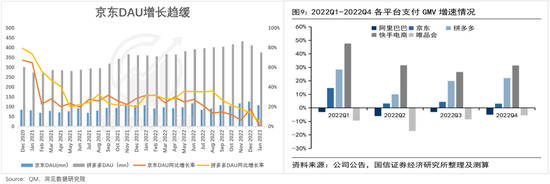

由此一来,拼多多、淘特等主打低价的平台逐渐成为年轻人的新宠。以拼多多为例,消费者“真香定律”下,用户数激增,收入高涨,市场份额不断抬高。

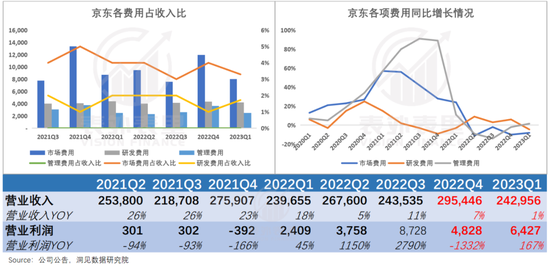

反观老玩家京东,则陷入增长困局。可以看到,近2年京东MAU、DAU增长不断放缓,2022年全年GMV同比仅增长5.6%,市场份额有所下滑。

如此背景下,京东下场打价格战的野心一目了然:改变贵价心智,迎合大众“省着花”的心理。

正如刘强东在去年内部会议中的反思:京东应服务多层次消费者,既要考虑有钱人,也要考虑普通人。

但这句话也包含另一层意思:既要满足价格敏感用户,也想留住高净值人群。

基于此,京东打起了“差异化的平价+服务”的算盘。据晚点LatePost,京东百亿补贴的目标是保持约90%的商品与拼多多百亿补贴商品价格持平,其中10%更能抢占用户心智的商品更便宜。

京东内部人士也对财经故事荟说:“把价格的最低水位和对手拉平,靠着更好的口碑和更好的服务,让用户选择我们。”

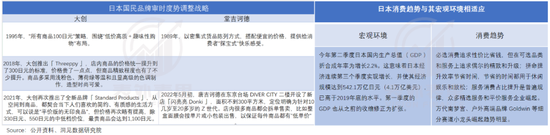

这并非京东的空想,日本万代南梦宫、Goldwin等“小贵但精致服务”的品牌已经验证过,在宏观经济小幅复苏、消费信心初步扭转时,消费端会出现追求平价与讲究服务并存的阶段。

但问题是,国内消费复苏虽然稳中有进,但消费者依然紧盯着价格、优惠力度,捂着钱包过日子。

因此,京东提出的“平价+服务”的组合,虽然实现了“大象转身”,却并没有完全踩中时代的脉搏。

更何况,这个策略在落地时,也有些变形。

事实上,京东已经打出了杀伤力最强的一颗子弹——在“百亿补贴”频道内,电脑数码、家用电器、手机通讯被置于前列;且3C电子类产品也是补贴金额最高的品类,东风证券统计显示,3C、数码、手机三大核心类目占SPU总数接近50%。

然而,海豚投研数据显示,即便百亿补贴占比最高的家用电器与手机品类,也只是GMV从常规渠道转移到了“百亿补贴”渠道,并未带来更多的增量。

回看消费者的反馈,抱怨的焦点主要在履约速度与售后服务上——这正是京东低价转向的“副作用”。

此前,京东POP商家(第三方商家)如果使用京东物流,商品会被打上“自己人”的标签,从而获得更多流量支持。但高昂的物流成本,劝退了许多手头不宽裕的商家。

基于此,刘强东在京东物流的经营管理会上强调,不再要求商家必须使用京东物流,“他们想用极兔或者通达系快递,就让他们用。”

如此一来,价格虽然打下来了,但其他物流相比京东物流,时效性和服务是大打折扣的。习惯了京东速度的消费者,突然“由奢入俭”,当然很难接受。

售后服务也是类似的道理,剁椒TMT走访观察显示,试水的商家中,没有接入京东官方售后体系的经销商大约占了一半。

总的来看,为了迎合消费趋势,京东试图发挥自己的服务优势,实现更省力的低价转向。但在具体落实层面,与大环境并不十分契合,且服务牌并没有打动消费者。

当然,这些都是短期的挫折,以京东的执行能力,并非跨不过去。真正棘手的是,平台趋向贵价的生态循环是很难扭转的。

割自营的肉喂POP商家,但刺激效果有限

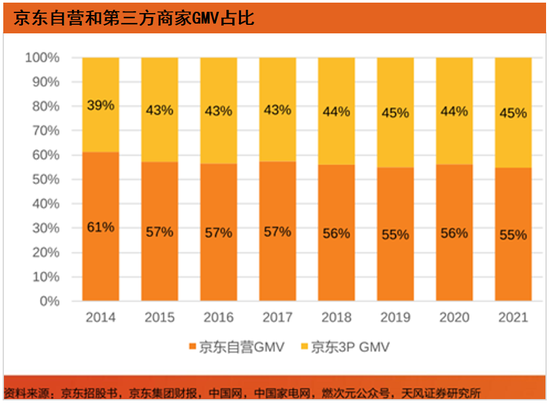

据国投安信统计,在京东,占比仅5%的自营店铺,贡献了55%的GMV,而剩下45%的GMV,由其余95%的POP商家竞争(2021年数据)。

两种模式的生存环境,不言而喻。

这种差别不是一朝一夕形成的,而是京东数十年的品质化战略一步步塑造出来的。

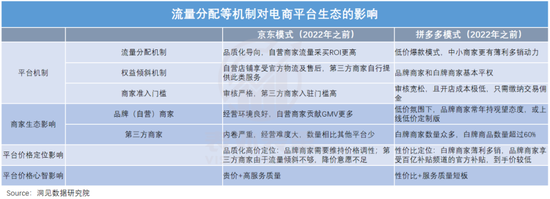

如下图,在品质和低价两种主张下,京东和拼多多在流量分配、商家权益倾斜机制和准入门槛上,做出了截然不同的选择,导致“品质高、价格贵”的商家更适合在京东生存,而拼多多则形成了“便宜才是硬道理”的丛林法则。

具体以京东为例,《中国物流与采购》杂志曾提到,同样一款商品,POP商家花100元买到的流量资源,自营只要30元就能买到。

自营业务享受到更多的流量扶持,就更容易积累销量和好评,跻身搜索排名前列。不仅如此,在京东最吸引消费者的物流和售后服务,以及入驻和运营门槛上,POP商家都处于弱势。

如此机制导向下,POP商家只能打起十二分精神经营,甚至有商家几乎是锚着自营店铺打“游击战”:广告投放上,捡漏自营,自营没投什么关键词就投什么词;活动运营上也比自营更卖力。

但费尽心机,转化率可能也不给力——有数据显示,一个商品的转化率,POP商家下单率在3%左右,而自营的下单率在20%左右。

这使得京东的POP商家只有几十万家,而淘宝和拼多多这一数字都是数百万量级。

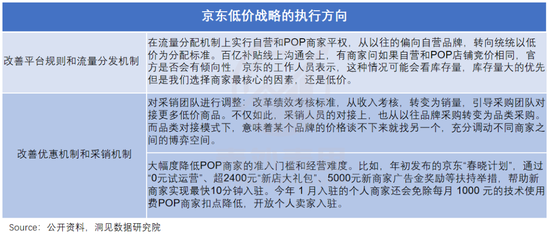

因此京东重回低价,势必要从改变游戏规则,即真刀实战割自己的肉,成全POP商家开始。

据报道,京东内部将低价战略细化为改善平台规则、流量分发机制、优惠机制、采销机制四大方向。

以流量分配机制为例,实行自营和POP商家平权,以低价为第一指标。比如,刘强东要求:“之后的流量分发中价格权重占比不能低于50%,这是底线要求。”

京东拿出了诚意,商家自然闻着红利涌入,数据显示,2023Q1京东新增商家数量同比增长了240%。

这种向好趋势持续下去,对京东来说,意味着破局贵价循环、打造新生态指日可待。

但在商业世界,有所成就往往需要有所割舍。尤其对京东这一类自营起家的电商平台来说,自营和POP商家左右手互博一直是需要尽量避免的雷点。

比如,亚马逊无论在流量机制还是售后处理上,始终更偏向自营商家。但京东在低价导向下,自营业务与POP商家之间的微妙平衡被打破了,二者站到了同一起跑线上。

为了赶超自营店铺,实现薄利多销,POP商家可能会窜货、乱价。据第一财经了解,已有品牌方要求代理商下架相关商品“退出比价”。

而自营为了保住销量,也不得不“舍命奉陪”,加入价格内卷。此前,泸州老窖就曾因京东自营多次降价销售“52度国窖1573”系列产品,宣布与其暂停合作。

品牌调性和价格体系面临威胁,商家当然不乐意。正如一位自营供应商所言:“在京东,品牌追求的是溢价,而不是销量。如果只追求销量、流量,还不如走微商或者是自己的直播间。”

更尴尬的是,即使京东牺牲一部分自营利益,POP商家继续参与的热情也没有“非常强烈”。

“京东之前有过几次补贴活动,但是效果不是很好,有时候补贴部分可能还需要商家来承担,我们也在观望。”一家服装品牌品牌负责人如此对剁椒TMT说。

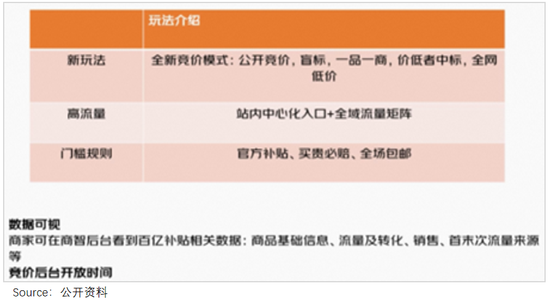

如下图,此次百亿补贴采取公开竞价模式,在竞标价格上再由京东进一步进行补贴。有商家透露,自己的到手价是竞标价加上官方补贴,但只有部分商品能拿到平台补贴。

换言之,从商家角度看,京东此次百亿补贴“官补”和“自补”的比例,有些过于灵活了。

当然,以“官补”撬动商家“自补”的不止京东一家,拼多多和淘宝的百亿补贴,也很考验大家的数学和逻辑学。

但淘宝和拼多多有足够大的流量池子,反观京东,过去为了追求品质、格调把许多中小商家“拒之门外”,SKU丰富度不足,难以满足用户的“逛”需求;并且内容化探索也有限,缺乏刺激消费的场景。

有商家向媒体抱怨:“京东最明显的问题便是给新品牌留存的手段非常少,因为没有内容引流,在不买量、不找其他渠道引流的情况下,数据其实不好。”

更有商家进一步透露:“大促期间,假设我手里有10万营销预算,投到天猫可以带来20-30万转化,投到京东也就十多万左右。”

因此,当热潮褪去,想要POP商家继续掏腰包参与百亿补贴,京东必须拿出更大的蛋糕才行。

转向彻底但路径模糊,京东还要迷惘多久?

“低价已经成为京东内部的一种氛围,甚至是一种政治正确。”有京东内部人士向媒体透露。

外界看到了京东的决心与魄力,但对低价战略如何落地是模糊的。实际上,在京东内部,关于低价战略的分歧也很大。

一位京东人士向晚点LatePost透露,京东的核心高管们,有的认为主站应该迎战抖音和快手,有的把美团作为第一竞争对手,还有的认为狙击拼多多才是最重要的,甚至连刘强东也在思索中。

因此,就如何实现“低价”这一战略,京东更多时候是摸索着前进。但含糊的路径,很容易加剧分歧与内耗。

以采销改革为例,员工绩效考核指标从平台收入和利润转向销量,鼓励员工引入更多低价产品。

然而,消费者上京东往往就是冲着自营商品来的。一位京东采销人员告诉36氪,“相同的坑位给到自营商品,GMV转化就是比第三方商品高。”采销人员无法冲业绩,改变意愿自然非常低。

此外,京东还实行采销分离,避免内部员工用流量坑位、营销工具等与商家议价,腾挪出降价空间。

但如此一来,业务上从对接一人变成对接多人,不仅沟通成本增加,KPI的划分更令人发愁。据36氪了解,去年京东的高管会上,多位高层都表达对这些方面的担忧。

这些由下至上的种种问题,都需要一个明确的方向来指导行动。

在这一点上,阿里显然要精明一些。马云提出的“回归淘宝、回归用户、回归互联网”战略思路,可以对号入座到扶持中小商家、提升用户满意度和黏性、探索新营销模式等一系列措施上,高层一锤定音,打工人老老实实完成KPI就行了。

并且这就是在阿里生态上纠偏而已,再怎么折腾,也还在舒适圈。

但京东,却是彻底转舵。市场最担心的地方就在这里——对任何零售模式来说,低价和品质化总是不可兼得的,京东这种颠覆性改革,很可能会模糊平台品质化调性,“换血”用户心智。

“京东如果放弃主站的基调和用户群体,有可能得不偿失;如果只是板块内起防守反击,性价比策略外溢到主站拉动整体销售额的作用终归比较有限。”有投资人担忧道。

如此一来,京东无疑会陷入“骑虎难下”的局面:一方面,低价势在必行,但另一方面,如果具体方案存疑,定位导向模糊的问题迟迟不能给出确切答案,百亿补贴的持续推进会侵蚀更多利润。

毕竟从过去两年财报来看,京东的收入虽然稳健,但利润的增长还是要算上“降本增效”的功劳。

招商证券曾预测,京东的百亿补贴计划将会使其EBITDA利润率从3.2%下降至2.4%。

从这一维度来说,京东的任务不仅更艰巨,能够纠结、试错的空间也不如同行宽裕。

目前来看,其内部已经传递出“破釜沉舟”的讯号:今年元旦起,副总监以上以及相对应的P/T序列以上全部高级管理人员,现金薪酬全部降低10%-20%不等,职位越高降得越多。

但这种“行军打仗先减粮草”的做法,本身就有待商榷。

更何况,对于京东百亿补贴,拼多多也积极应战起来了。其2022Q4电话会议提到:拼多多将勇敢地面对这样的竞争,包括在某些时候竞争的异化。

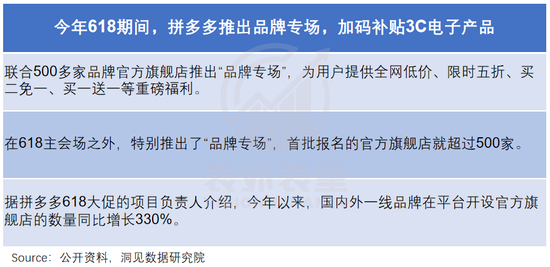

今年618期间,拼多多对3C电子品类、官方旗舰店扶持力度加码,也基本是贴着京东在打。

总的来看,如何修复改革措施遇到的各种落地bug,消除低价转向会改变平台调性的顾虑,以及如何应对百亿补贴下激增的开支,是京东需要深思的问题。

京东其实是一家善于打仗的公司。

犹记得2012年,刘强东以“未来三年京东商城大家电零毛利的代价”,誓要从国美和苏宁口中撕下大家电品类的一口肉。时至今日,在家电零售领域,京东依然是当之无愧的霸者。

只不过,现状京东已从进攻者变成了守擂者,时代也不是当年与苏宁打价格战时的时代。

整体而言,京东的低价战略转向,仍处于探索期:选择“平价+服务”的中庸路线,踩不中市场节奏;拉拢第三方商家,却狠狠伤了自营兄弟的心;面对剪不断理还乱的局面,内部力量难以拧成一股绳。

但改革付出的短期阵痛在所难免,长期依然势在必行。

毕竟在危机四伏的环境里,京东留在原地,会陷入只防无攻的被动局面,主动出拳,或许还能搏击出一片新天地。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介