Keep冲上市,要回答三个问题

文/王慧莹

来源/连线Insight

Keep再次搅动了在线健身行业的池水。

6月30日,Keep发布公告,预计于2023年7月12日在香港联交所主板挂牌上市,并于当日正式启动招股。至此,这是Keep第三次冲击港股IPO,前两次分别是去年2月25日与9月6日。

如今,这家成立9年的公司,终于将成为“运动科技第一股”。

这无疑是个好消息。作为互联网+健身行业新兴模式的代表,9年来,Keep的发展一直备受关注。九年八轮融资背后,软银愿景基金、高瓴资本、GGV纪源资本等众多明星投资方均位列其中。

硬币的另一面,外界关于Keep商业模式的争论一直没有断过。讨论的核心在于,与人们懒惰的天性作对,在线健身真的是一门好生意吗?

从Keep近几年的财报状况来看,Keep在努力证明自己。2022年,Keep营收达22.1亿元,同比增长36.6%,同时调整后净亏损为6.67亿元人民币,同比亏损收窄19.3%。

不过,尽管情况有所好转,Keep还是需要回答何时能够盈利的问题。

另一方面,用户增长、新业务拓展也考验着Keep原本的生态,除了在线健身外,用户还能从哪儿来?除了健身标签,Keep还有更吸引人的标签吗?

行至上市之际,这些问题,也需要Keep给出答案。

16个月内三次冲击上市,Keep的上市之路一波三折。此次Keep,也将给互联网+健身行业带来新的参考样本。

Keep在靠什么赚钱?

对于一家创业公司来说,在某一领域成为独角兽后,冲击IPO是其必然的发展路径。登陆资本市场,意味着更多的融资机会和更大的市场影响力。

线上健身市场中,Keep就是这样一个等待上市的独角兽。

灼识咨询报告显示,2022年,按月活跃用户及用户完成的锻炼次数计算,Keep是中国最大的线上健身平台,且平均月活跃用户及订阅会员数均为竞争对手的数倍以上。

从融资规模和频率上看,Keep也是名副其实的明星项目。据连线Insight不完全统计,Keep已经完成8轮融资,累计融资金额超6亿美元。

但市场规模、融资能力不意味着全部。盈利模式、赚钱能力、增长可持续性都会成为影响独角兽上市的关键因素。换句话说,这些关键指标的健康增长,Keep缺一不可。

三次冲击上市,Keep近几年经营的真实情况也被摆在了台面上。

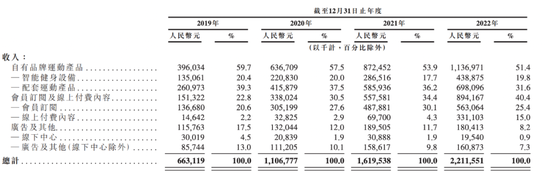

从营收上看,Keep在2020年-2022年的收入分别是11.07亿元、16.2亿元、22.12亿元。尽管Keep的营收一直在增长,但年同比增速已经从2020年的66.9%下降到2022年的36.6%。

Keep主要靠什么获得收入?

在Keep的设想中,想要形成一个以互联网+健身为基础的商业闭环。这个商业闭环中,Keep先以线上健身内容吸引用户,再通过自研的智能健身设备和配套运动产品销售达成内容变现,最后将流量和收入反哺线上。

这样的设想之下,Keep从纯粹的在线健身平台,延伸成为一个运动电商平台。2016年,Keep开始上线电商平台,主要围绕用户“吃、穿、用、量”的生活消费场景,开始在商城出售智能运动硬件、健身器材、运动装备、健身轻食等运动周边商品。

从招股书上看,这些自有品牌产品的收入撑起了Keep营收的半边天。2020-2022年,Keep自有品牌产品收入比例分别为 57.5%、53.9%、51.4%,营收由2020年6.36亿元涨至2022年11.36亿元,为Keep贡献了最多的营收。

Keep2019-2022年收入情况,图源Keep招股书

与之相对应的,是会员和线上付费内容占比连续增长。目前,该项营收是Keep的第二大营收支柱,占比从2020年的30.5%涨至2022年的40.4%,同期收入也从3.38亿元涨至8.94亿元。

可以看到,Keep目前的商业模式主要依赖于自有品牌产品的销售和会员订阅及在线付费内容,2022年,两项收入之和以占总营收91.8%的比例。

值得关注的是,Keep在招股书中提到了自己面临的营收风险:“随着新的及现有竞争对手(包括知名公司)进军我们的市场并推出与我们竞争的新的或经改进的内容、产品及服务,我们预期市场竞争日后将会加剧。”

营收之外,何时能盈利成为市场更关心的问题。

招股书显示,2020年至2022年期间,Keep经调整亏损净额分别为1.06亿元、8.27亿元、6.67亿元。

与之相对的,是居高不下的营销费用。据招股书,2020年到2022年,Keep的营销费用分别为3.02亿元、9.56亿元和6.46亿元。显然,为了能在商业化上更进一步,Keep支出了大量的成本。

综合因素之下,Keep毛利率从2020的45.1%下滑到2022年的40.7%。

如今,马上要上市的Keep,实现盈利成了当务之急。

用户还能从哪里来?

2015年,我国健身行业进入快速增长期。以Keep为代表的互联网健身APP,打破了时间、空间的限制,让用户“想动就动”,并让用户体验0成本运动。

彼时,Keep的增长速度惊人——105天收获100万粉丝,921天用户数过亿,成为国内首个用户数破亿的运动应用App。

慢慢地,不少用户发现,健身依然是一种重线下体验的服务,并不能轻易被互联网改变,这让线上健身平台面临发展挑战。

相比于传统健身,在线健身并没有本质区别。如果说传统健身房是以“会员卡+私教课程”为主要营收方式,那么互联网健身APP则是一边收着会员费,一边卖着收费课程。

最大的不同在于,Keep这类互联网健身APP推出单次付费、月卡等模式,降低了用户参与门槛。随之而来的,便是平台的复购和用户增长压力。

体现到招股书上,就是Keep居高不下的营销开支。

Keep销售及营销开支,图源Keep招股书

2020年,Keep的营销费用为1.8亿元,同期Keep的MAU同比增长37%,平均月度订阅会员数同比增长148%;2021年,Keep营销费用高达7.8亿元,但同期Keep的MAU和平均月度订阅会员数却分别下降16%和72%。

Keep在招股书中也提到,“策略性地增加了在流量获取和品牌推广方面的支出,以进一步获取、激活及挽留用户”导致了亏损。

这意味着,前两年的居家健身东风为Keep带来了用户增长红利,但当红利消退时,只靠营销已经不足以获得可观的增长了。

更重要的是,Keep的会员留存率在下降。根据招股书,2020-2022年,Keep会员留存率分别为73.3%、71.7%和65.3%。

本质上,运动健身是反人性的,如何让这类消费行为变得可持续,是整个行业的大考验。

尤其是对于Keep来说,作为行业头部,如何让更多的用户接受健身、并心甘情愿为健身长期付费,是其需要回答的问题。

为了拓展更多的用户群体,Keep将目光放到了线下。

Keep招股书提到,自2021年起Keep与第三方线下健身房合作推出Keep精选健身课程,以此获得部分线下健身房的用户。

如果说线下布局需要Keep长期投入,2022年Keep开始与知名IP联合营销举行虚拟运动赛事,破圈的速度则更快。

比如,今年6月,Keep与米哈游IP原神联名,举办线上公益跑赛事。Keep招股书提到,虚拟体育赛事提高了用户对平台内容的热情,2022年每名月活跃用户月均锻炼次数及每名订阅会员月均锻炼次数增加。

图源Keep官方微博

Keep招股书还提到,“业绩增长与奖牌、虚拟赛事增强用户忠诚度与黏性有关,未来会推出更多虚拟赛事,提高用户热情”。

与知名IP联名,举办虚拟体育赛事,当传统赛事中的硬核奖牌门槛降低,帮助Keep实现了从小众核心用户向大众用户的破圈。

这正符合Keep起初面向“健身小白”的受众定位。Keep创始人王宁就曾提到:“Keep创立时,健身意识才刚刚起来,我们就开始专注于更大众化的初学者,而不是专业的健身爱好者。”

归根结底,想要解决增长、盈利问题,核心在于用户。让更多人参与到健身中来,对Keep的发展来说是最重要的事。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

连线Insight