粉笔张小龙,从教育到被教育

文 | 小卢鱼

来源 | 巨潮WAVE

6月底,网络上流传了一则粉笔CEO张小龙吐槽高瓴大佬张磊的朋友圈,称某位价值投资者一边标榜投资教育机构是为了做公益,一边又在解禁第一天就疯狂抛售粉笔的股票。

在这则朋友圈被传播开来之前,粉笔的股价刚刚创下2.96港元/股的历史最低价,6月的累计跌幅超过60%。张小龙身为CEO,内心的郁闷可想而知,难怪会想喝点酒、抓住张老板批判一下。

VC/PE在所投企业上市后选择减持已解禁的限售股,其实是非常正常的事情,而且限售股股东减持虽然可能会拖累公司短期的股价表现,但出现这种重挫股价、几天暴跌六成的情况也并不多见。

客观来说,6月下旬以来,粉笔每日的平均成交量仅2000万股,而高瓴资本通过旗下三家主体合计持有粉笔1.25亿股,在当前的成交量下,即便张磊想大笔抛售粉笔股票,操作起来也十分困难。

笔者认为,粉笔如今的股价走势,与其自身业绩和行业发展的关联性更高。投资人的卖出只是一部分助推因素。倘若张小龙真像网传的那样只顾着炮轰投资人,反而会更显得自己急于寻找股价下跌的替罪羊。

6月29日,粉笔的成交量高达7200万股,这与张小龙亲自引起的舆论风波并非毫无关联。

从讲师起步、做职业教育出头的张小龙,正在适应着资本市场这个全新的领域。

焦虑催动考公

失业焦虑有助于职业教育赚钱。

成人教育或者说职业教育,在中国并算是新鲜事——专注金融类资格证书的东奥、高顿,专注学历提升的北大青鸟和考研学校,专注外语教学的沪江网校,专注办公软件教学的培训班等等,很多机构出现的时间都远远早于粉笔。

职业教育的种类繁多,“学科”之间跨度较大,服务质量十分依赖线下教学和名师资源,因而存在着较强的区域限制,以及行业份额集中受限的问题。

这就导致了职业教育市场规模虽然迅速增长(2013年到2019年中国成人教育市场规模从4833.4亿元增长至9918.8亿元),被不少资本视作大有可为的赛道,

赛道里却很难跑出体量够大的公司,符合上市条件的公司就更少了。

来源:多鲸教育研究院整理

但事情在2020年发生了变化,一是中国职业教育线上渗透率上涨到43%,远远高于整体教育行业24%的水平,这意味着互联网技术与传播能力对职业教育机构的赋能,让其可以在一定程度上突破地域和师资的限制,获得更广阔的市场份额。

二是新冠肺炎疫情肆虐,经济环境下行压力加大,企业裁员、倒闭的事情频频发生,让不少打工人都陷入了对未来的焦虑。人们迫切需要增强职业技能以保住饭碗,或者是多掌握一门技术,以提升职业安全感。

这之中最受打工人关注的,并不是CPA、CFA、数据分析、AI绘画等“核心技术”培训班,而是考公培训班。原因也很直白,在如今不太好的就业环境下,公务员岗位是很多人内心深处期待的职业归宿。

根据国家统计局数据,2020年非私营城镇单位共分为19个行业,其独有的“公共管理、社会保障和社会组织行业”平均工资为10.45万元,超过其他11个行业,虽然比不上互联网、金融等热门行业,但已经是相当理想的水平了。

2021年度至2023年度,分别有157.6万人、212.3万人、259.77万人参加公考过审。报考热度和竞争激烈程度持续增长,折射的正是中国人对求职的焦虑程度。

图源:三联生活周刊

执着考公这种想法虽然并不一定正确,但确实反映了当下求职者群体中一种强烈的心理倾向。当职业教育与求职直接挂钩,甚至可以与未来30年稳定的收入直接挂钩时,人们付费参加培训的意愿也变得很高。

类似的,不少家长愿意在孩子学科辅导上花费巨大也是一个道理。

客户数量稳步增长、付费意愿较强,让考公教育赛道比其他职业教育赛道更具投资优势,让中公教育在一众职业教育机构中率先上市,也给了2015年才成立的粉笔一个成为后起之秀的机会。

资本不做公益

资本投资教育赛道,从来都不是为了投资公益。

对粉笔来说,2021年是一个很重要的年份,它在这一年的1月1日完成了自成立以来的首次公开融资,融资金额高达3.9亿美元。

而在此前不久的2020年,粉笔的母公司猿辅导的G轮融资额度正在被一众的资本机构追捧,促成了教育行业史上最大的一笔融资额度。

2020年10月,猿辅导完成最后一轮22亿美元的融资交割,投后估值155亿美元,投资方包括此前的老股东腾讯、高瓴资本、博裕资本和IDG等。

中信产业基金、新加坡政府投资公司、淡马锡、挚信资本、德弘资本、景林投资、丹合资本等投资方则以略高于老股东的价格,挤进猿辅导的融资末班车,在国庆后完成了10亿美元的交割。

图标来源:传习帮,数据来源:企查查

疫情防控措施催生出不断增长的在线教学人数,望子成龙期盼下从家长口袋中不断掏出的学费,都让K12教育赛道一片繁荣景象。但是随着2021年7月关于“双减”政策的发布,这一切都在顷刻间灰飞烟灭。

政策发布前几天,中概教育股的股价其实已经开始集体暴跌——高途股价跌幅超过60%,蒸发市值超100亿美元,新东方股价暴跌50%,一天之内蒸发的市值就达到了400亿港元。

所有的K12教育机构都被政策和投资人逼着转型,业务领域看起来颇有重合之处的职业教育,就成了不少机构转型选择押注的赛道。对猿辅导及其背后的资本来说,专注考公等职业教育,且已经从母公司分拆出去的粉笔,自然值得被寄予厚望。

高瓴在猿辅导上的投资虽然与粉笔不能直接产生交集,但后来还是又直接投资了粉笔。当时粉笔的表现也可圈可点,利用线上教育成本低、时间地点自由等优势,和平台引流、资本扶持等资源倾斜,粉笔迅速蹿升为考公三巨头之一,市场份额仅次于中公教育。

截至2021年年底,粉笔教育的线上平台已积累了超过3770万名注册用户及4530万线上付费人次,所有线下课程付费学员中,约67.5%是从线上服务的付费用户转化而来。

2019-2021年,粉笔分别实现营收11.6亿元、21.32亿元、34.29亿元,营收持续增长。2023年,粉笔又成为了港股第一只互联网职业教育股,赚足了眼球。

粉笔股价表现(自上市至今)

上市后数月之内,粉笔的股价就来到15.04港元/股的高点,相比发行价上涨了52%。

这种丰厚的投资回报,正是高瓴资本等风投机构所追寻的。投资人嘴上说着公益,心里想的也许还是收益,但投资机构也要面对金主的压力,没有人敢于真的就拿金主的钱去做公益,张磊也不会例外。

粉笔股价从高点暴跌80%之后,刚解禁的投资人们就急着抛售根本无可厚非。不管张小龙有没有相信过价值投资者那番“投资教育就是做公益、不考虑退出”的说辞,他都逃不过眼下这番市场和资本的教育。

业绩难逃魔咒

退课费和线下支出是所有考公教育机构逃不过的魔咒。

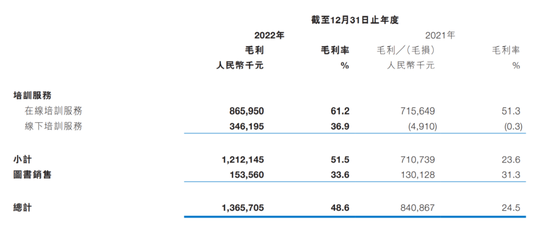

粉笔三大核心收益来源分别为在线培训、线下培训以及教材教辅材料,且线上的营收比重逐年向线下转移。

近年来,粉笔的营收虽然在持续增长,利润却连年亏损。2019年时粉笔的净利润还有1.54亿元,2020年之后却持续处于亏损状态,三年的净亏损分别4.85亿元、20.46亿元和3.92亿元。

对于亏损的原因,粉笔在年报中直言,称公司2020年下半年为了抢占线下和下沉市场,做了较为激进的线下门店布局。然而2021年疫情反复,线下市场竞争加剧,给公司的线下布局和业务收入带来不小的负面影响。

为了提高毛利率,粉笔采用了一系列的成本控制措施,包括优化雇员结构、调整每个班级的学员与讲师比率,和提供线下培训班的运营效率。这种成本控制的力度,也远比财报中描述的大。

自2021年二季度至2022年上半年,15个月内粉笔科技共计裁员约9400人,讲师和其他教学人员群体从近万人降至4100人,降幅约六成。粉笔线下正价课的付费人次,也由2021年上半年的28.7万人减少至11万人

但是退课费这个核心隐患,却是粉笔等考公机构难以有效控制和解决的。

考公教育这门生意,最大的赚钱点在其实在面试环节,因为考公的笔试通过率很低,不少学员即便付费也不愿意支付较高的费用,而面试通常是3:1或者5:1,通过率高,用户的付费意愿也更强,七天面试集训班的费用就要上万。

针对面试的线下面授班,也就成了各大考公教育机构的必争之地。为了招揽客户和维护口碑,这些培训班往往还会承诺向最后没有考上的学生退费。

2019年至2021年,粉笔的非协议班和协议班合计整体退款率分别为15.9%、31.3%、47.7%,增速有些快。到2022年粉笔的退款率有所下降,但这是因为其“调整业务发展战略,导致因未通过而需退款的协议班课程费用比例降低,并减少提供因未通过而需全额退款的笔试协议班”。

换言之,粉笔并不是通过提高教学质量等方法从根本上降低了退款率,只是调整了销售策略。这种做法虽然能在一定程度上压降风险源,但同时也意味着要放弃一块肥肉。

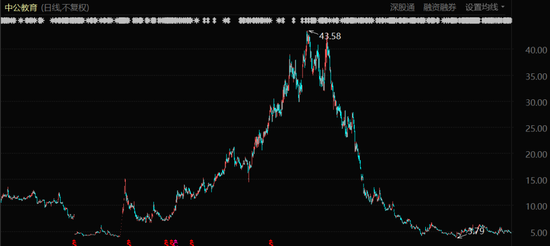

中公教育的前车之鉴历历在目,2021年前三季度其退费率已高达65.8%,涉及金额124亿元,不少学员反应被中公教育拖欠退款,由此引发了2021年的中公教育业绩暴雷和股价下跌,至今仍未恢复元气。

中公教育股价表现(2017年7月至今)

粉笔现阶段收缩线下业务和协议班的供给,只能说是一种无奈之举。但这种被动防御对提振业绩、做厚利润来说,帮助有限。

因此粉笔也开始尝试更多营收模式,比如复刻新东方的翻身之路。今年3月,张小龙开启了粉笔首场直播带货。但目前来看,直播带货对公司业绩的影响能有多少,尚不可知。

起码从股价的表现和张小龙发脾气的传言来看,投资人对粉笔的信心,和张小龙自己对粉笔的信心之间,似乎有着比较大的落差。这也难怪他会如此气忿不满。这其实也不难理解,既然大家都是同一条船上的战友,张小龙当然会期待在自己掌舵的时候,不要有人那么不给面子的选择跳船。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介