吴向东能带领珍酒李渡穿越周期吗?

2023年4月27日,珍酒李渡顶着“港股白酒第一股”的光环登陆港交所,打破了白酒行业7年来零上市的记录,成为港股白酒第一股。上市首日却低开破发,此后更是一路下探。不过珍酒李渡在资本市场遭受冷遇并不令人意外,除了受当下白酒行业悲观预期裹挟之外,公司的产品竞争力、盈利能力等也备受诟病。

作者/千寻

来源/YOUNG财经 漾财经

吴向东(右)在港交所敲钟 图源网络

“上市是一个新的起点,我有幸能够做两家上市公司的董事长。对我来说,这不仅是一种喜悦,更是一种责任和压力。”

5月31日,贵州珍酒在遵义举办首场上市答谢会,董事长吴向东在庆典上发表了上述演讲。

此番恳切的言辞,似乎带着一种炫耀的意味——自1996年进入白酒行业以来,吴向东用27年时间构建起一个庞大的白酒帝国,成功孵化出华致酒行和珍酒李渡两大上市公司,后者打破了白酒行业7年来零上市的记录,成为港股白酒第一股。

但从“责任和压力”一说中,似乎也可以嗅到吴向东的一丝危机感:珍酒李渡于4月27日在港股发行上市,发行价为10.82港元,上市即破发,到上市答谢会前夕,其股价一度创出6.76元港元的历史新低,即便尾市以7.13元港币报收,市值也较发行时蒸发了三分之一。

实际上,珍酒李渡在资本市场遭受冷遇并不令人意外,除了受当下白酒行业悲观预期裹挟之外,公司的产品竞争力、盈利能力等也备受诟病。

过去的2022年,被定为珍酒的“故事之年”。这一年,贵州珍酒通过投放央视广告、赞助热播剧、冠名纪录片等一系列组合拳,极力渲染贵州珍酒的传奇色彩。

在官方的流传版本中,珍酒的诞生源于1958年伟人提出的“生产万吨茅台酒”的美好夙愿,孵化于1975年“贵州茅台酒易地生产试验(中试)”项目。历经10年、9个周期、63轮次、3000多次的分析试验,试制酒于1985年在全国最高级别业内鉴定会上通过鉴定,并获得国务院原副总理方毅的亲笔题词“酒中珍品”,定名为“珍酒”,因其历史缘由也被外界冠以“易地茅台”的称号。

1986年,“贵州茅台酒易地生产试验厂”改名为“贵州珍酒厂”独立运营。

多年来,不少人将珍酒与茅台酒相提并论,不过早在2016年,贵州茅台就曾特地“澄清”,宣称茅台酒和珍酒在品牌、品质、工艺、酿造环境、口感和文化等方面,都存在本质差异,根本不能混为一谈。

有历史佐证,当初的试制酒因复刻茅台酒失败,更名为“珍酒”,1986年,“贵州茅台酒易地生产试验厂”改名为“贵州珍酒厂”独立运营。此后数十年,贵州珍酒的发展并不顺利,甚至于2008年因资不抵债而破产重组。

2009年,吴向东通过华泽集团以8250万元成功竞拍收购贵州珍酒厂100%的股权,并改制原“贵州珍酒厂”组建成立了“贵州珍酒酿酒有限公司”,这也是当下珍酒李渡最核心的资产之一。

除了珍酒之外,如今上市的珍酒李渡,还包含了2003年收购的湘窖和开口笑,以及2009年收购的李渡品牌,从上市公司名称不难看出,珍酒和李渡均是公司发展的重心。

某种层面上看,李渡的发展轨迹与珍酒不尽雷同——李渡酒业发源于有悠久白酒酿造历史的李渡镇,始创于1955年,前身为9家私营作坊合并而成的公私合营民生酒厂。李渡品牌曾盛名一时,后因经营不顺,逐渐走向没落,最终于同一年被吴向东收归囊中。

2001年11月10日,中国男子足球队主教练米卢蒂诺维奇与吴向东握手合作,签订了担任国内著名白酒品牌金六福形象代言人的协议

吴向东被业内誉为白酒教父,一直深谙白酒营销之道。早年间,吴向东就曾通过重金投放央视广告让其自创的金六福品牌出圈成名,后来这套营销方式被如法炮制应用在贵州珍酒上,李渡品牌亦是如此。

回溯李渡品牌的复兴之路,几乎与珍酒如出一辙:先是利用文化故事赋能品牌,再通过大量的广告铺设打响知名度。在官方的宣传口径中,“千年古窖”、“古法工艺”等词汇构成了李渡酒的关键定位。

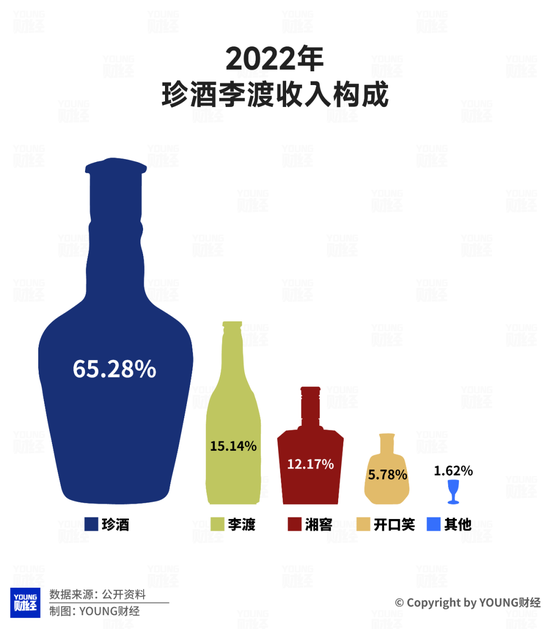

不过从收入结构看,李渡对公司的贡献远不及珍酒。根据招股书说明,2022年,珍酒李渡总收入为58.56亿,其中珍酒品牌的收入为38.23亿元,占总营收比重达65.28%,而李渡品牌仅占比15.14%,为8.87亿元,湘窖、开口笑则分别占比12.17%、5.78%。

珍酒李渡收入构成 数据来源招股书

地位方面,以2021年收入计,珍酒和李渡均在中国白酒品牌细分领域中(酱香型和兼香型)名列第五,珍酒李渡整体则在中国所有白酒公司中排名第14位。根据最新统计情况,2022年珍酒李渡的排名退居至第18位。

珍酒李渡的定位是“一家致力提供以酱香型为主的次高端白酒产品的中国白酒公司”,旗下四大品牌主攻方向不同:珍酒主要生产次高端及以上级别的酱香型白酒产品,李渡主要生产中高端的兼香型白酒,湘窖系列主要产品覆盖酱香、兼香、浓香型,开口笑则主要提供面向中端市场的浓香型白酒产品。

珍酒李渡旗下品牌定位 图源招股书

就香型而言,酱香型白酒是近年来增长最快的品类,同时也是利润最高的品类:根据统计局数据,2022年,酱香型白酒以10%的产能,实现白酒行业总收入的33%、总利润的40%。受益于行业趋势,主打酱香型白酒的珍酒品牌自然成了公司的第一增长引擎。

其它三大品牌收入不高,除了知名度不足、市场需求较弱等因素影响外,更多是受制于产能:据招股书显示,2022年珍酒实际基酒产能为2.1万吨,产能利用率达99.3%;李渡实际基酒产能为1733吨,产能利用率为86.7%;湘窖&开口笑的实际基酒产能是3104吨,产能利用率在64.7%。

此外,公司还通过外采基酒的形式补充产能,且主要用于生产珍酒品牌,2020-2022年,合作方分别向珍酒李渡提供约7404吨、20546吨、7817吨酱香型基酒。

珍酒李渡基酒生产情况 图源招股书

产能对一家白酒公司的发展至关重要,过去的2022年,包括“茅五泸”在内的多家白酒企业纷纷加码产能布局,珍酒李渡也未落下。据悉,公司今年IPO募集的约53亿元资金,其中55%计划用于产能扩张,其余的将用于品牌建设、市场推广和扩张销售渠道等。

不过令外界困惑的是,珍酒李渡一边积极扩张产能,另一边其自身库存却居高不下。根据招股书显示,截至2022年12月31日,公司存货达51.39亿元,较2021年的36.49亿元同比增长40.83%,较2020年底的17.37亿元增长近2倍。其存货周转天数也从2020年的517天增长至2022年的612.8天。

对此,公司在招股书中解释称,库存水平增加的原因是公司继续扩大白酒生产,以满足市场对产品的需求增长。

2020年-2022年珍酒李渡存货及周转情况

不过此番解释似乎难以令人信服,毕竟这些年来珍酒李渡开启的花式营销和价格战,一定程度上也“出卖”了其对产品销量和业绩增长的焦虑。

2020年-2022年珍酒李渡销售费用

根据招股书显示,2020-2022年,珍酒李渡的销售及经销开支分别为4.03亿元、10.21亿元以及13.42亿元,占总营收比例为16.8%、20.01%、22.92%。其中,广告宣传一项的开支为2.42亿元、6.69亿元、6.66亿元,换言之,珍酒李渡三年时间就在广告上砸了15.77亿元。

珍酒李渡左手高调宣传,右手却打出了低价销售的筹码。比如2021年双十一期间,贵州珍酒多款产品出现“断崖式”降价,虽凭此实现销量暴涨,甚至拿下了当年京东11.11白酒类销售冠军,但也因此遭到了广大经销商的强烈声讨。而今年6.18期间,在珍酒京东旗舰店和珍酒天猫官方旗舰店内,53度的珍15系列(500ml)售价为550元左右,这与其招股书显示的799元至999元的建议零售价相差甚远。

珍酒京东旗舰店和珍酒天猫官方旗舰店内,53度的珍15系列(500ml)售价为550元左右,这与其招股书显示的799元至999元的建议零售价相差甚远。

珍酒的“让利”举动既可能伤害经销商的利益及情感,同时也会拉低公司的整体毛利,作为资本家的吴向东不可能不明白。唯一合理的解释是,看似“双输”的局面,背后其实有利可循。

一方面,低价促销有利于清理库存。近年来由于产能扩张,叠加市场需求下行,珍酒李渡存货大涨。尽管白酒无“过期”之忧,但过高的库存积压会导致管理成本攀升,进而影响业绩。数据显示,2020-2022年,公司的存货成本高达7.68亿元、15.85亿元、17.04亿元。

另一方面,计划冲刺IPO的珍酒李渡急需一份“漂亮”的财报。数据显示,2020年公司的营业收入仅有23.99亿元,而经过近两年大规模的促销及宣传,2021和2022年,公司的总营收快速提升至51.02亿和58.56亿元。

但这份“答卷”是否合格,资本市场似乎已有定夺。

回顾资本之路,珍酒李渡是“幸运”的:自2016年后,资本市场已多年无白酒企业踏足,此前郎酒、习酒、国台等多家知名酒企均闯关A股失败,而珍酒李渡转战港股市场,从2023年1月13日递交申请材料,到3月26日首次聆讯即通过,4月17日便开启股份发售,整个IPO周期不足100天,堪称神速。

但也有不幸之处:从今年2月中旬开始,A股白酒板块进入调整周期,以中证白酒指数为例,从2月16日至6月7日,该指数大幅回撤超过20%。在市场还处在对行业整体悲观的预期下,珍酒李渡选择此时上市并不算是好时机。

年内中证白酒指数回撤超20% 图源同花顺

4月27日,珍酒李渡在港交所正式挂牌交易,上市首日开盘就跌破每股10.82港元的发行价,截至收盘暴跌17.93%,如此跌幅已不是情绪压制可以解释的了。

珍酒李渡上市后走势 图源同花顺

彼时有部分投资者认为,珍酒李渡股价大跌原因是没有基石投资者,也有人分析,是公司估值过高的问题——按公司发行的股本计算,其上市时的市盈率在30倍左右,这一估值水平与当时A股上市白酒股估值中位数大致相当。

然而,对比A股其他上市公司,珍酒李渡的基本面并不算优秀。

首先是业绩层面,2020年到2021年公司的营收增速为112.67%,但2021年到2022年增速仅为14.78%,增速明显放缓。此外,公司2022年净利润为10.3亿,与前一年的10.32亿相比,甚至略有下滑。

其次是盈利能力方面,2022年珍酒李渡整体毛利率为55.3%,而同期五粮液酒类毛利率为81.88%,洋河股份白酒毛利率为75.71%,酒鬼酒毛利率为79.74%,行业平均毛利率在75%左右,对比其他白酒企业,珍酒李渡的毛利率远远落后。

除了业务经营问题,珍酒李渡整体的财务状况也值得关注。财务报表显示,过去三年,公司的现金流持续收紧,其经营活动现金流量净额从2020年的15.24亿元大幅下滑至2022年的-7.11亿元,公司表示主要是由于存货增加、贸易应付款项减少等因素导致。

此外,数据显示,2021年和2022年,公司的所有者权益为-68.14亿和-38.15亿元,换言之,近两年珍酒李渡处于资不抵债的状态。

根据其资产结构进一步剖析,我们会发现问题出在珍酒李渡的负债上:2021年,公司的负债高达144.59亿,较2020年的35.17亿增长超过3倍,2022年的负债也高达148.74亿元。

2020年-2022年珍酒李渡资产负债变动

针对负债的异常原因,我们可以在招股书中找到答案:珍酒李渡在2021年和2022年接受了一名投资者的股权投资,同时向其发行了优先股及认股权证,并在资产负债表中确认相应的金融负债,分别为87.57亿元和102.54亿元。

不过公司也解释称,认股权证已于2022年6月终止确认,优先股于上市后转换为普通股,相关负债将由金融负债转拨至权益,同时公司不再确认认股权证及优先股的公允价值变动。

上述“一名投资者”指的是Zesting Holdings,其背后的大股东正是有着“华尔街之狼”之称的KKR。招股书显示,2021年11月及2022年6月,KKR通过Zest Holdings分别斥资3亿美元和5亿美元投资珍酒李渡,获得13.78%的股份,位列第二大股东席位。

值得一提的是,上市前,珍酒李渡曾与KKR签订了对赌协议,约定若未在特地时间内完成上市,公司将自掏腰包赎回Zest Holdings持有的全部或部分优先股。如今珍酒李渡顺利赴港,债务压力自然瓦解,但对KKR来说,这或许不是一笔好买卖。

按照6月21日最新市值测算,目前KKR持股市值约为35.25亿港元,与其之前投资的金额相比,浮亏超过27亿港元。不知道在6个月限售解禁期满后,珍酒李渡是否还留得住KKR?

一年一度的“618”刚刚落下帷幕,据京东平台发布的数据显示,今年大促期间酒类消费爆发,其中白酒成交额同比增长80%;抖音在战报中也透露,国产白酒GMV(成交额)同比大增99%。

不过伴随着白酒销售额增长的,还有市场对白酒“价格倒挂”的热议。据悉,除贵州茅台价格坚挺外,今年618期间电商平台上大部分白酒都进行了“打折促销”,不少白酒产品的实际售价远低于建议零售价,上文提到的珍十五就是其中之一。

事实上,白酒价格倒挂现象并非仅存于618活动期间,中国酒业协会在6月19日发布的《2023中国白酒市场中期研究报告》(下文简称《报告》)指出,2023年1月-5月,超过半数的经销商和零售商反馈白酒市场面临“价格倒挂”问题最为严重,严峻程度甚至超过“现金流压力”“库存压力”。

白酒行业的降价压力,从吴向东另一家上市公司华致酒行也可以得到体现。该公司业务主要以国内中高端精品名酒销售运营为主,2017-2021年,华致酒行的毛利率均在20%左右,但在2022年却骤降至14.03%,2023Q1进一步降至10.27%。

有业内人士表示,价格倒挂的核心原因在于供需失衡。据统计局数据显示,过去几年,我国白酒产量持续缩水:从2016年的1358万千升逐年下降至2022年的617万千升,总产量不断下降,说明产业存在供给过剩的压力。

2016年-2022年白酒行业产销量

在前不久召开的第108届全国糖酒商品交易会上,多位酒企高层、业内专家都对白酒产量快速下滑及未来发展表达担忧。比如盛初咨询董事长王朝成就“悲观论调”:酒业整体将长期进入销量负增长、收入低增长或0增长、利润低增长的内卷时代,并且很可能刚刚开始。

然而,白酒行业的寒意早已传导到资本市场,从今年2月份开始,A股白酒板块持续下行,尽管在6月中旬有短暂回暖,但618大促结束后,白酒股再度遇冷。而珍酒李渡在6月14日、15日迎来反弹后,近日也重新陷入调整。

中国酒业协会在《报告》中明确表示,2023年白酒行业和白酒市场已经进入新一轮调整周期。名酒穿越周期的能力得到各方普遍看好,而中小企业和区域性品牌,在本轮调整中能否不被淘汰,考验着企业“掌舵人”把握趋势、整合资源的能力。

吴向东能否带领珍酒李渡穿越周期?我们拭目以待。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介