医药的底,没有那么好抄

来源 | 远川投资评论

5月的一天下午,场内的华宝中证医疗基金LOF忽然异动拉升,在实时净值估算没有大幅波动的情况下,场内价格忽然从上涨1%直接冲到逼近涨停,成为基金行业这一年来为数不多的‘一日靓仔’。

人们满世界找原因,最后发现原来是投顾大V‘ETF拯救世界’在发表5月ETF计划时,因为没有严格审查,负责文字编辑的小助理误将场内基金代码一起发了出去,最终导致粉丝们蜂拥买入[1]。

虽然华宝中证医疗基金LOF被疯狂买入是一场乌龙,通过ETF来抄底医药的人却不在少数。即便今年以来,医药板块被AI率领的TMT行情压得抬不起头,但很多医药板块的ETF,份额依然一路狂飙。

以华宝中证医疗ETF为例,这只A股规模最大的医药主题ETF,今年以来(截止6月5日)净值累计下跌14.37%,但是基金份额却不降反增,从去年底的342.38亿份增加到了496.05亿份,总规模也从174.18亿元增长到220.20亿元。

一些规模较小的医药ETF上,份额增加幅度更引人瞩目。

比如广发中证香港创新药ETF(513120)在年初时还仅仅是一支净值0.9315、份额1.88亿份的‘迷你ETF’,到了6月5日,基金净值进一步降低到0.8478,份额却膨胀到了26.61亿份。

哪怕是医药叠加港股的双重‘诅咒’,也没有妨碍它在短短4个多月时间里份额增长14倍。

这种越跌越买的‘自杀式抄底’,甚至比21年人们抄底中概互联网ETF(513050)的热情还夸张,但比起简单明了的中概互联,任何一个对医药动心起念的人,只要拉开这个板块所有ETF产品的版图,不管你是什么星座,都会陷入选择困难——

公开资料显示,目前内地已经上市的医药主题ETF足足有63支,它们的场内简称大同小异,大多冠以‘医药’或是‘医疗’,但是产品合同里跟踪的指数和底层资产却各不相同,除了大医疗板块‘通用类’医药ETF之外,大大小小细分领域‘专属类’ETF也是层出不穷。

要抄医药的底,不仅考验你对‘底在哪里’的判断,甚至买什么本身就是一个大问题。你以为是判断题,其实是简答题。

回头打开持仓一看,说出去都是买医药,买的究竟是中药ETF还是疫苗ETF,账户的颜色都不一样。

01

乱花渐欲迷人眼

许多看医药出身的基金经理,都觉得自己有做全市场产品的能力。无他,因为医药行业里头的门道实在太多,有的子行业像消费,有的子行业像科技,有的子行业又像制造,很大程度上的确是构建出了一个微缩的‘全市场’视角。

按照申万行业分类方式,医药生物属于一级行业,下面还包含了六个二级子行业,分别是化学制药、中药、生物制品、医药商业、医疗器械和医疗服务。

2019年以前,大部分普通投资者都只知医药生物,而不清楚行业中还有药品和医疗器械之分,病毒诊断也有基因测序和抗原检测之别,当时已经上市的五支医药ETF虽然跟踪于不同的指数,但也都是直接投资的一级医药行业,还不像现在一样势力范围划分的非常仔细。

改变是从2018年的集采开始的。

这一年对于医药行业来说,如同晴天霹雳,上半年卖方还讲着老龄化的长坡厚雪,下半年集采价格一出,机构们恍如鸟兽散。冷静过后,市场意识到即使都是医药,也不能一棍子打死,要分一个尊卑优劣,于是板块内部开始分化——仿制药率先被打入‘冷宫’:你什么档次,也配称为医药。

形成强烈对比的是,重磅抗癌药PD-1抑制剂进入了国内市场,‘K药’和‘O药’陆续上市,国产PD-1抑制剂特瑞普利单抗也在2018年底获批。虽然作为行业主角的君实生物当时尚未上市,但并不妨碍创新药成为2019年讨论度最高的赛道之一。

冰火两重天下,医药行业研究员言必称‘管线’,话不离‘靶点’,已上市的创新药公司恒瑞、贝达当年的股价涨幅都将近翻倍。

此后,医药的机会几乎都以‘选对结构’为前提,尽管行业基本面之上的乌云很多、压力很大,但每年总有那么几个子行业给人带来希望:

2020年初爆发新冠疫情,将病毒检测和疫苗研发推到聚光灯下;2021年,集采战火从仿制药蔓延到医疗器械,在风声鹤唳中,以CXO为代表的医疗服务又走出了独立行情;2022年,行情从细分产业演绎到细分主题上,先是中药感冒药翻倍回调再翻倍,下半年至今,整个中药板块几乎是独领风骚。

反观医药板块里的ETF,却颇有些‘赶了个晚集’的意味。

在2019和2020医药行业牛股倍出的这两年,可以供选择的医药ETF并没有多少,合计仅仅5支上市。2021年医药行情开始降温,基金公司们好像才刚反应过来,一众医药ETF如雨后春笋般涌现,这一年陆续上市了31支医药主题的ETF,接近现在63支医药ETF的一半。但生不逢时,这31支产品,如今全员净值低于0.8。

发行在医药行情尾声注定了这批ETF的表现不会太好

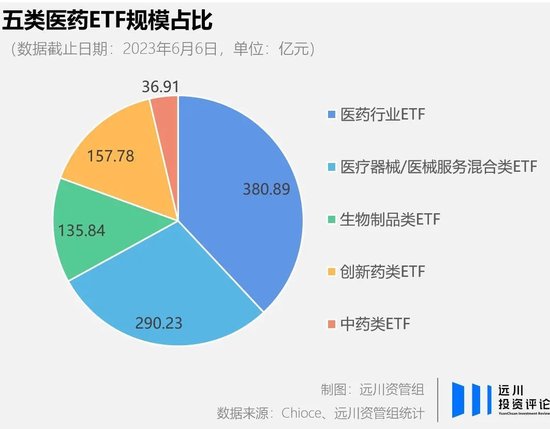

此后,整个板块内又陆续上市了22个ETF产品,构成了现在63支医药类ETF的完整版图。按照跟踪的指数和成分股属性分类,这些医药ETF大体分为五类,包括医药行业类ETF和四类医药主题ETF。

其中,医药行业ETF的投资范围涵盖整个医药生物行业而不会限定在某些特定的二级行业,数量合计有15支,规模最大的三支分别是易方达沪深300医药卫生ETF、博时恒生医疗保健ETF和广发中证全指医药卫生ETF。

其中,易方达沪深300医药卫生ETF和广发中证全指医药卫生ETF的重仓股名单一模一样,只不过前者的持股更加集中,前十大持股占基金净值的比重合计达到了68.59%,后者则只有41.46%。而博时恒生医疗保健ETF与上述两支ETF的区别在于投资的全部是在港股上市的医药生物公司,重仓股涵盖了医疗服务、化学药、医药商业等二级行业。

至于另外四类主题类医药ETF,持仓范围则会限定在一个或者几个特定的二级行业,其中,医疗器械/医械服务混合类ETF主要投资于医疗器械和医疗服务两个二级行业。

第三大类——创新药类ETF的投资范围则涵盖了生物制品(生物药、疫苗)、化学制药,以及为药企提供研发生产服务的CXO企业。

代表性产品是银华中证创新药产业ETF,因为上市时间相对比较早,占据了天时地利,现在规模最大。

另外,因为A股对于亏损企业的容忍度相对比较低,所以很多比较有名的创新药公司都选择在港股上市,比如信达生物、康方生物等等,这也造成了覆盖港股的创新药ETF(如广发中证香港创新药)与只有A股的创新药ETF,持仓会有明显差异。

而第四大类——生物制品类ETF与创新药类ETF比较相似,原因在于很多生物制品也在创新药的范畴内,所以两类ETF的重仓股会有一定的重合,只不过侧重点不同。

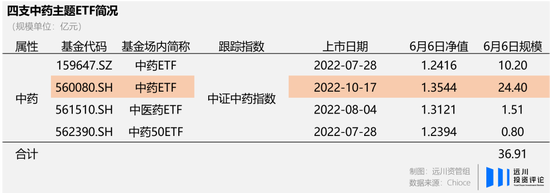

至于最后一大类——中药类ETF就简单多了,四支中药类ETF都跟踪于中证中药指数,成分股也都属于中药这一二级行业。因为四支中药类ETF上市时间都在2022年下半年,反而赶上了后新冠行情的中药热,现在的产品净值都在1.2以上。

02

困境何时能反转

抄底的人,大多都在等待四个字:困境反转。要说困境,可能也没有什么行业比医药更熟悉这两个字了。

从2018年底开始成为医药股隐忧的集采,在此后逐步扩大,陆续给医药行情以沉重的打击。本来可以独善其身的CXO,却又在国际关系的风云突变中,笼罩上了‘制裁名单’的乌云。即便真正落下锤头,只是药明生物旗下的两家子公司被列入‘未经核实清单’,但是大部分CXO企业的股价也都没有再回到过2021年末的高点。

2022年国内新冠疫情反复,多地出现了持续多月的严格管理,特效药和感冒药的行情下,万马齐喑,连一度韧性十足的诊疗端需求也遭受了不小的冲击,很多医药龙头在2020和2021年都能保持高速增长,但是在2022年业绩却出现了下滑,比如通策医疗、健帆生物等等。

另外,美联储的加息周期又给创新药的基本面和估值形成了双重压制。创新药的研发投入大回报周期长,中小型创新药企的发展极度依赖外部融资,估值对远期收益贴现率非常敏感。

加息一方面提升了无风险收益率,使创新药企的吸引力下降,同时还导致市场流动性收缩融资成本上升,创新药领域的融资金额也跟着骨折,行业增速放缓。

在多方面利空持续影响之下,医药生物行业开启了漫长的下跌之旅,行业整体估值在去年三季度创出了历史新低的20.31x,梦回2018。

然而,在一个几乎找不到确定性的市场里,‘跌得太多’也成为了吸引左侧交易者的某种‘确定性’。

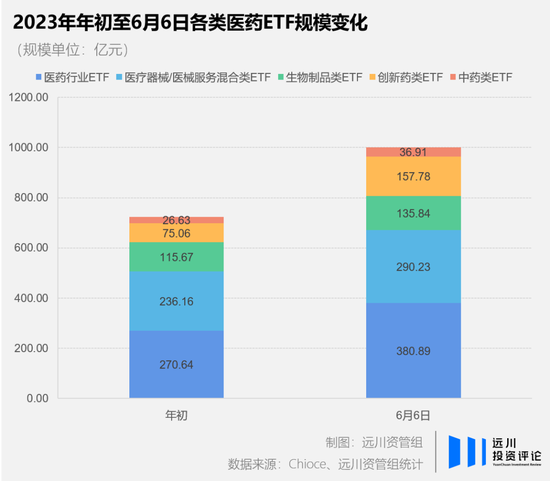

医药的整体下跌抵挡不住资金的抄底热情,即便净值普遍越走越低,63支医药ETF的总规模却从年初的724亿元增长到了6月5日的1002亿元。

其中,抄底资金最多的是通用类的‘一级医药行业类ETF’,总规模从年初的270.64亿增长到380.89亿,合计增加了110亿;规模增长幅度最大的是‘创新药类ETF’,总规模从75.06亿膨胀到157.78亿,翻了一倍有余。

与此同时,医药的补仓热情也不仅仅局限在ETF领域,主动选股的基金经理们也在做出各自的动作。

‘医药一姐’葛兰是创新药的拥趸,自2021年以来,创新药上游的CXO公司药明康德、泰格医药等等一直都稳居中欧医疗健康混合的前十大持仓之列。此外,对于国内的创新药龙头恒瑞医药葛兰也是在近三个季度持续回补仓位。

这两年葛兰的医药重仓也不是没有变化,两支中药龙头股片仔癀和同仁堂在2021Q4和2022Q2先后闯入了中欧医疗健康混合的前十大持仓。

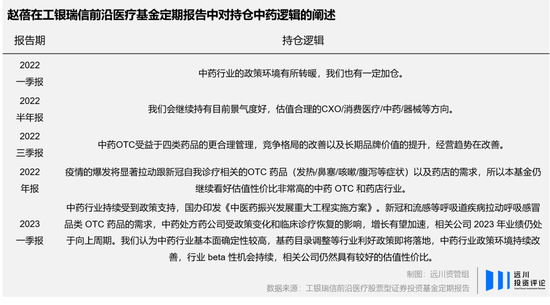

无独有偶,另外一位‘医药女神’赵蓓也开始向中药调仓,2022年陆续大笔建仓了华润三九、同仁堂和片仔癀,今年一季度,同为中药企业的太极集团顶替片仔癀成为赵蓓的第十大持仓。

赵蓓倒是在定期报告中旗帜鲜明地表达了对中药的看好,并且对持仓逻辑的阐述一次比一次详细,总结起来就是三点:

1.中药政策利好持续落地,行业beta性机会持续;

2.短期受新冠等呼吸道疾病和临床诊疗恢复拉动,中药需求增长有望加速;

3.相关公司仍然具有较好的估值性价比[5]。

除了这两位本身就带着‘医药’标签的基金经理以外,医药行业的持续下跌也吸引着众多其他基金经理加入抄底大军,其中就包括‘公募一哥’张坤。

在去年向医药行业调仓时,张坤重点在医疗服务领域建立自己的仓位:CDMO公司药明生物,以及其他医疗服务领域的爱尔眼科、国际医学和海吉亚医疗。

另外一大顶流基金经理朱少醒一直都有布局医药生物行业,不过持仓比较分散。

在2021年7月医药生物指数开启下跌趋势之后,朱少醒选择逐步调仓,将医药生物行业的配置比例从12.24%提升到了2022年末的17.03%。

从调仓方向来看,朱少醒清仓式卖出了原本钟爱的两大生物制品白马——智飞生物和长春高新,而转投医疗服务的怀抱,重点加仓了药明康德、爱尔眼科和金域医学等等,同时还买入了医疗器械龙头迈瑞医疗,以及中药龙头片仔癀。尤其是提供第三方检测服务的金域医学,朱少醒在今年一季度再次大笔加注,一举将其提升为了第二大持仓。

03

尾声

很多做左侧的人,都有着大体类似的‘抄底标准’:

1、行业一定要经过长时间大幅度的下跌;

2、行业估值要达到历史底部区间;

3、行业里没什么机构;

4、行业基本面正在悄悄发生变化。

从这个角度来看,现在的医药行业似乎很符合:行业已经经过了两年多的下跌,估值处于底部区间,行业里的机构多寡不太好判断,但基本面确实在悄悄发生变化。

不过,需要警惕的是,历史估值始终只是一个参考,现在的医药行业在历史上的任何阶段都无法找到对标。

医药行业中有大量公司因为新冠相关的业务在过去三年里带来了高速增长,导致公司乃至行业整体的估值失真,而如今人们对病毒已逐渐钝化,这些公司也面临着业绩下滑、估值反而升高的问题。

比如第三方诊断企业金域医学,通过提供新冠检测服务,公司业绩在过去三年里保持了高速增长,伴随着新冠采样亭的消失,今年一季度公司营收下滑50.19%,归母净利润骤降82.40%,市场预期公司全年归母净利润将会下滑55%达到12.41亿元,以此计算,即使公司股价不涨不跌,PE-TTM也会由现在的17.17倍升高到28.37倍。

物是人非之后,历史估值区间底部这张‘旧船票’,还能否作为医药‘客船’的抄底标准?当一切正在经历重新洗牌的当下,靠岸的那么多艘医药‘客船’里又会是谁,率先冲出迷雾,驶向彼岸?

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介