当“深度价值”基金经理徐彦,买入了寒武纪

来源:远川投资评论

开年来AI上演震撼冲锋,概念令人炫目。裁员上热搜的寒武纪,3个月内霸道地涨了3倍,翻开它的股东列表,排在前头的机构投资者寥寥无几。

以2022年年报披露的机构投资者明细来看,在十大流通股东之外的暗池中,除去一些指数基金和华商周海栋,买的最多的是大成基金徐彦,一位被人们贴上‘深度价值’标签的基金经理。

这种捡香烟屁股的风格,粗看难与科创千亿真龙扯上什么联系。整个市场价值型基金经理——姜诚、鲍无可、丘栋荣……季报里都关注了AI。谁也不知道这是AI第几个元年,但大模型时代的狂飙速度,吸引了股市中最保守的一批人,包括徐彦:

在金融市场,我们都在关注AI进化,大洋彼岸在关注金融稳定。世界仿佛掉了个个,也许背后都是放大了的人性[4]。

徐彦2007年加入大成基金,2012年开始基金经理生涯,2018年离开大成去了百亿私募正心谷,一年后重回老东家。在近期一些季报里,徐彦很少着墨自己的研究成果,反倒是展现出了一种另类的文风,最为出圈的还是那篇——

持有人追逐收益,就像少年们追逐爱情。你是少女(持有人),我是少男(管理人),在一起谈一场跌宕起伏但注定是心碎的恋爱。在极端情况下,我作为更成熟的一方主动接近了你,却表现得像肥皂剧里经常出现的反派男……

迂回的文字、抽象的比喻,媒体老师将他形容为‘基金诗人’。只是基金行业比拼的不是文笔,能说会道永远只是锦上添花的东西。总是探讨哲学道理的徐彦,放到唯业绩论的资本市场,过的了关吗?以及看似买入与他风格不符的寒武纪,究竟看中了什么?

01

惊人的耦合

寒武纪自2017年以来就一直处于亏损漩涡之中。2020年,寒武纪仅凭四个月审批就登陆科创板,上市首日大涨229.86%,五天之内市值突破千亿。今年4月之前,这是无法企及的高点。

上市高光之后连绵不绝的阴跌,令股价在两年之内蒸发了70%,跌到4倍PB。直到认清CTO离职,六年亏掉40个亿的现实,蒙在鼓里的股民大梦方醒,割肉离场。如此厚重的幻灭感,整个大成基金都不看好,除了抓马的徐彦。

一位不愿意透露姓名的基金研究员告诉远川,‘徐彦在买寒武纪的时候,强调算力很重要。整个公司不理解,半年后徒弟刘旭理解了,一年后整个公司都理解了。’

后来的事大家都看到了,ChatGPT大模型发布,整个AI板块快速进入泡沫状态,一时间弃若敝屣的寒武纪,股民拿它对标起了英伟达,连寒武纪自己都感到焦虑,紧急处理思元590芯片的供应问题,按他们的话说,‘客户正排队购买,等着训练算力。’

此时A股的躁动,不难联系起上世纪50年代的电子繁荣,美国股民因苏联发射的人造卫星激发了做多热情,和电子沾边的任何公司都会让股票升天。

可以肯定的是,徐彦自己都没有想象到寒武纪可以如此快速的上涨。在他年报中写道:‘这是科技狂飙的时代,机器越来越像人,人反而越来越像机器——虽然完全不懂,但我仍能深深感觉到,在很多本应是人擅长的领域,机器已经能做得更好!’

对于徐彦来说,不曾涉足AI的他在去年那个时点不可能知道,新纪元即将诞生。就像他2015年重仓立讯精密,他不可能知道立讯后来会超过英业达成为AirPods第一大供应商;他2016年重仓三花智控,也不可能知道2017年它切入新能源车热管理系统后,电车渗透率提高会如此迅速。

那个时候,他更多的是一种基于经济转型逻辑的配置。

与其主观判断徐彦预判到了AI、移动穿戴设备和电动车三个超级赛道,踩对了时代的节奏,不如说他喜欢没有人去、估值便宜的地方,然后找到一个能够说服自己、虽然模糊但不可逆转的大趋势。没有人能开天眼预判未来,没必要用后视镜视角去神化基金经理总是领先市场一个身位。

现实总是会朝着不可控的方向发展,有的与最初的逻辑南辕北辙,但在股价上耦合;有的成为最初逻辑的催化剂,甚至打上了肾上腺素,原本以为只是简单的均值回归,新的变量却常常让价格直冲云霄。

许多前期埋伏TMT行业的基金,最初的逻辑并不是AI,而是信创。一家配置了不少中字头运营商的私募基金告诉远川,前些年开始互联网平台整治,国家对数据安全、数字经济重视度提升,云计算、大数据那会儿已经蓄势待发,但在企业市值上却没有体现。很多机构买入时的理由多半也基于此,只是后面市场逻辑走了样。

徐彦认为绝大部分时候展望市场没有意义。极少部分时候,我们对市场可以有判断。但是那时候即便判断对了,也很难战胜自己的贪婪和恐惧。

从一季报显示,徐彦对AI没有特别大的幻想,开年来大涨的寒武纪也没有进入徐彦的前十大重仓。更多的组合权重继续徘徊在股票廉价的地下商场,淘一些看起来没人买的东西,就和当年他在14-15年大牛市里的做法一样。

02

五一的苏堤

A股是一个有意思的轮回,14-15年是国企改革搭配互联网+,这一轮是中特估搭配AI+,倘若把上一轮报告改个日期,修修补补直接拿来用也不违和。

我好奇的是,像徐彦这样对估值容忍度极其苛刻的基金经理,在2014-2015年那轮不讲估值的疯牛里是怎样活下来的?

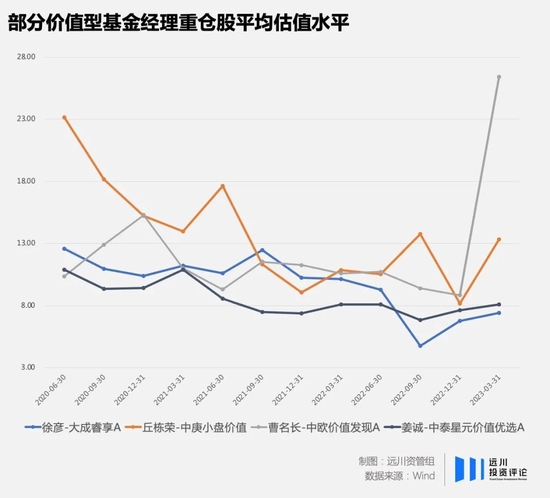

近三年徐彦重仓股平均估值在13倍以下

2013年,市场流行一个说法,流动性差,钱少,所以买小票,因为大票炒不动。与之对应,移动互联网来袭,‘手游’和‘传媒’交相辉映,以中青宝、掌趣为代表的手游概念和以华谊兄弟、光线传媒为代表的影视公司拔地而起。

在当上基金经理的第二年,徐彦没像现在那么保守,看到创业板牛市,追入传媒股,二季报持仓中出现蓝色光标、数码视讯、华谊嘉信(现在的福石控股)等公司,三季报徐彦越涨越勇,继续增持传媒股,手法有点像现在的赛道投资者。

就像徐彦后来的描绘,好赛道往往人很多,就像五一西湖的苏堤,人越多就越会走向无序。

2014年,A股迎来久违的牛市,起初新能源车、医疗服务、京津冀城市圈等新概念层出不穷。徐彦突然确立了自己的投资模式,在一季报中写道:‘我不想盲目追逐热点,只想着眼长远,以合适的价格买入并持有具有核心竞争力和企业家精神的公司。但是组合有一些公司未达标准,接下来将调整组合。’

逐渐的,徐彦的持仓以金融、银行及家电等价值股为主,这也使他涨幅阶段地落后于做‘互联网+’的基金经理。徐彦在三季报中写道:‘我们不认为此类公司的能力、行业地位、商业模式等与其市值相匹配。’

相反当时管理汇添富移动互联的欧阳沁春,觉得形势一片大好:移动互联行业成长空间巨大,正在从浅层次的影响到深层次革命性颠覆传统行业,正是这种改变会催生出一批市值百亿、千亿的公司[5]。

四季度大票疯涨,市场用这种极端的方式把所有主动管理型基金经理甩在身后,但徐彦买的正是这些相对低估的传统行业,反倒是跟上了市场。2015年1月,两融余额达到1.1万亿,市场正酝酿更加匪夷所思的上涨。

2015年牛市最疯狂的时刻,徐彦的思考

在这一段牛市极端的泡沫博弈中,2015年2季报、半年报、三季报,徐彦连续提到了三次‘报告期的市场远比想象的更加疯狂’。徐彦不断强调暴涨的绝大多数股票不符合自己的选股理念,后来尝试去研究了一些新产业公司,认为‘产业方向无可置疑,但无法粗暴对应到股票。’

牛市的尾声,徐彦做了一次少见的展望,认为‘市场需要回归常识。’

离开大成之前,徐彦在2012-2017连续5个完整自然年都实现了正收益。在A股市场,通常三根阳线就能改变三观,翻完徐彦的季报,能顶着牛市连续非理性阳线排列不动摇理念,除了无比相信自己,过分执拗的性格,很难找到别的解释。就如他的季报所写:音乐不停继续跳舞是一种选择,准点休息是另一种选择。

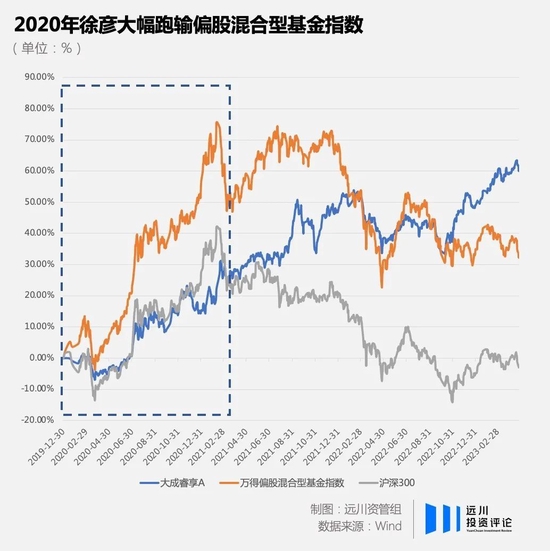

只是,这种在股市独来独往的风格,遇到2020年这样历史级别的抱团,难免会摔得无比疼痛。

03

下坠的拐点

2019年徐彦回归大成,备受期待,新发行的大成睿享募集了54亿。但是2020年核心资产呈现泡沫化的趋势,徐彦因持有一篮子低估值股票,涨幅远远落后市场。一时间曹名长、丘栋荣和徐彦等价值型经理被贬到尘埃里,徐彦份额一度跌去九成。

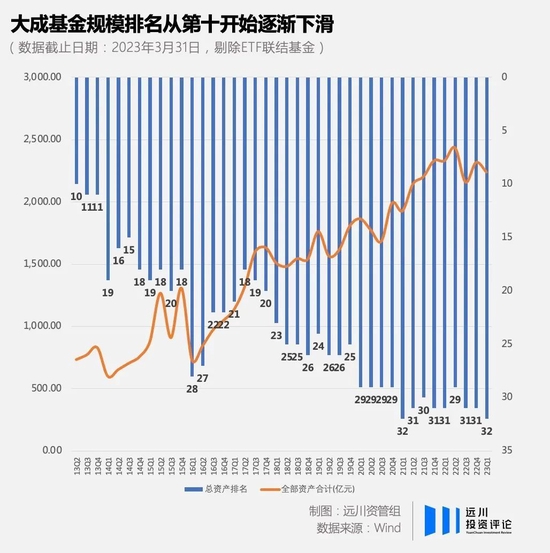

本来寄予厚望,反倒成了累赘。眼看易方达、广发等同行抓住了时代机遇,在规模上狂飙猛进,大成基金自己却不断掉队,逐渐冲向‘老十家’的末尾。

大成已经下坠很久了。

2011年,重庆啤酒乙肝疫苗神话破灭,连续9个跌停,徐翔泽熙旗下两只私募基金买入1340万股,赚走数亿,一战封神。悲剧的是崩盘之前,大成基金在十大流通股东里占据了六席,一个月不到,这六只基金就跌去了10%,三季度末大成基金九只持有重啤的基金四季度被赎掉39.37亿份[1]。

重啤事件之前,大成基金是规模排名第10的基金公司,之后就再也没有恢复当初的元气。据不完全统计,重啤之后大成总经理就换过至少五任,副总级别高管离任时有发生。更为夸张的是,早年的离职潮中,一年之内能连失6位副总[2]。

大家熟悉的华安合鑫袁巍、聚鸣投资王文祥和银华基金焦巍都在大成待过一段时间。也有大家不熟悉的,2015年大成QDII经理冉凌浩登上非诚勿扰,介绍视频展示他弹钢琴、开豪车、戴名表的日常,自称为‘基金界的肖邦’。冉凌浩在VCR里自豪表示,每个基金经理都是百万里挑一。

在公募狂奔、徐彦煎熬的2020年,大成净利润3.25亿,不及2008年6.8亿的一半。离易方达27.5亿,以及同为老十家的华夏21.11亿有着遥不可及的差距。

有一位熟悉大成的FOF人士告诉远川,大成在2015到2019年发展几乎停滞不前,远落后行业平均增长。2019年,中泰信托董事长吴庆斌接任董事长职务后,公司投研体系得到梳理,风格上鼓励个性化、不报团,宁愿放弃广度也要追求深度,在基金经理层面愿意晋升新人,能容忍不同个性。

‘他们不担心别人来挖徐彦韩创,因为别的公司无法容忍他们的个性。’

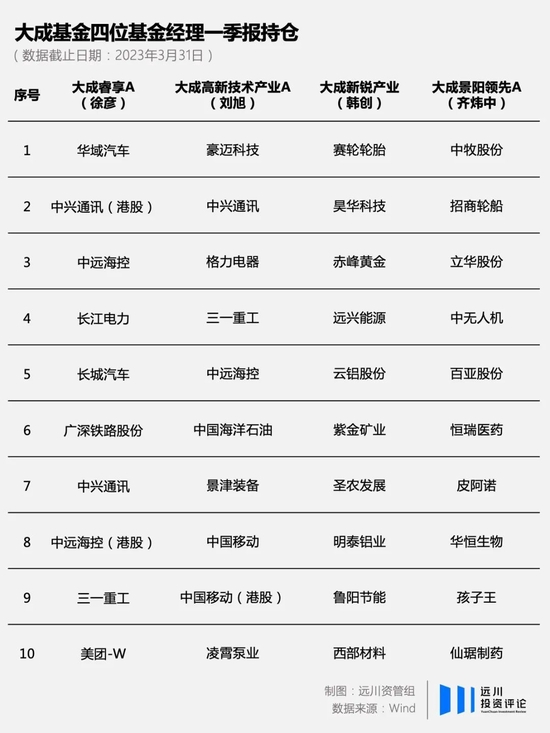

这番描述,简直和徐彦的风格一模一样。熬过2020年后,大成新锐产业基金经理韩创率先爆发,以88.25%的收益拿下2021年偏股混合型基金冠军,他的持仓另类,无‘宁’无‘茅’,买的是赛轮轮胎、广汇能源顺周期类股票。

大成的基金经理买的股票都有些脱离主流。

比如接替徐彦管理大成景阳的齐炜中,前十大持仓时常出现4只消费股,半数都是非主流消费品,尤其喜欢黄羽鸡这种偏周期的消费机会;同样把徐彦称作导师的刘旭,聊起冷链和泵业来头头是道,2022年中报显示他买入了中远海控,只不过与雪球水手们操作相反,他买的不是行业景气度的爆发。

刘旭和徐彦相似,他几乎不会为了景气度去买股票,比如中远海控的逻辑就是,现金流/市值的比值相较于2007年的周期高点是10倍的增长,所以它的投资价值是被市场低估的。

随着培养出一批看起来‘反主流’的基金经理,徐彦的净值也突破历史新高。据海通证券数据显示,在2021年和2022年,大成主动权益产品业绩在全市场分别位于前10%和前18%[3]。

大成看上去最难的日子,或许已经过去了。

04

尾声

经历市场一轮洗礼后,头部资管机构中很多都在加班加点学习Capital Group。

为的是降低明星基金经理业绩崩塌的负面影响,用一种平台的模式去抹去基金经理的个人色彩。权益上,他们覆盖各种行业、各个风格,为的是再复杂的行情都能‘东边不亮西边亮’。权益之外,他们招兵买马,配齐量化、养老、多策略、全球配置多条产线,为了展现自己‘大而全’的实力,以及全天候赚钱的能力。

从表象看,头部资管资源越来越集中,令腰部基金实现跨越越来越难。

但是我们也看到了许多中小基金公司,展现出了自己的差异化,由内而外呈现一种文化的传承,吸引了许多机构投资者的配置。比如中庚基金的‘PB-ROE’投资体系,国海富兰克林基金‘底仓型基金’的风格,以及大成基金偏向‘深度价值’的模式,他们或多或少都有不去抱团的相似特质。

基金公司就好比单只基金的集合,当知道自己能力有限时,与其去军备竞赛扩展规模,不如找到适配自己的舒适圈,在某个维度上做到最好。毕竟,大家买伯克希尔不是因为体量规模,而是两位老人的能力与风格。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介