AI十年浮沉,与改变命运的大模型

来源:远川研究所

2019年,前谷歌CEO埃里克·施密特向白宫递交了一份颇为“诡谲”的报告。这份长达750页的文件,核心观点其实只有一句话:若美国再不加大投资,中国将彻底主导AI领域[1]。

施密特此举其实有“骗经费”之嫌:一年前,谷歌曾迫于舆论压力退出了一个政府AI项目,他一直对此耿耿于怀。但报告本身却并非胡诌。同年,美国数据创新中心也发布了一份报告,声称中国AI实力全球第二,且在数据等层面比美国更具优势[2]。

在全民追赶GPT的今天,这则旧闻读起来颇有几分“魔幻感”。

报告甚至上升到了“国家安全”的高度

然而,施密特口中的AI,与如今人们谈论的GPT并非一个东西。

以GPT为代表的AI,指的其实是大模型。它拥有生成图像、音频、视频等内容的能力,像是个文艺青年。但彼时让美国人深感威胁的,多指识别型AI(小模型)。它擅长各类数据分析工作,如同一个木得感情的运算机器。

大模型走红前,识别型AI曾被寄予了太多改变世界的厚望,在中国催生了一段群雄并起、热钱涌动的黄金岁月。巅峰时期,中国AI初创企业的融资金额甚至超过了美国——李开复将其形容为“有三个AI专家就能估值7亿、靠AI概念就能忽悠投资人”,也不怪美国人感到焦虑。

只是好景不长:后来VC陆陆续续退出,曾经风头无两的独角兽也褪去了身上的光环,残暴的欢愉最终以残暴终结。

对此,百度集团执行副总裁、百度智能云事业群总裁沈抖曾打过这么一个比方:大模型出现前的AI像是氧气——本身很有价值,但自己不会燃烧,必须找到可燃物才能把价值给发挥出来。这里的“可燃物”,指的是落地场景。

AI起起落落这十年,成也场景,败也场景。

旧范式的困境

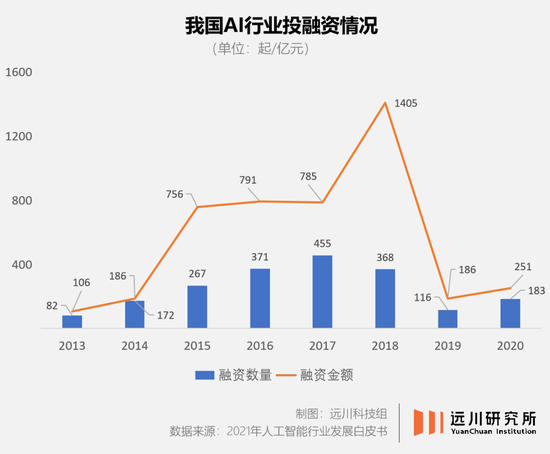

2016年,谷歌AlphaGO不仅彻底颠覆了围棋,也改变了当时的AI创业。一时间,VC、科学家、大学教授,乃到各路乡镇企业家,无一不在谈论着AI商业化的可能性。短短一年时间,国内诞生了528家AI企业,催生371起AI投融资,同比涨幅达到了38.9%;同一时间,中国AI企业申请了9000多项AI专利,几乎是美国新增专利数的两倍有余[3]。

不过,整个行业闭眼狂奔的同时,鲜有人会注意到初冬的号角已经悄悄吹响。2019年,繁荣戛然而止。

首先是融资遇冷:这一年的AI融资金额仅有186亿元,相比2018年直接腰斩了一个0。受此影响,AI初创企业的数量也大幅缩水,仅有鼎盛时期的1/20。至于那些从竞争中幸存、成功“上岸”的AI企业,其财务状况仍旧惨不忍睹。据不完全统计,近九成AI企业都处于严重亏损的状态[4]。

大起大落背后,是AI长期以来的产业化困境。

2021年之前,业界三大主流AI技术分别是计算机视觉、语音识别、自然语言识别,本质都属于识别型AI。单从技术层面来看,上述技术都具备着充分的下游应用空间,想象力充足。

例如在“AI+安防”领域,2020年时已有453亿元的市场,且增速可观,预计到2025年时市场规模将再翻一番[6]。

可下游需求不断扩大,并无法拯救亏钱的AI企业。识别型AI的技术特点,决定了它是一门技术、投入与产出不成正比的生意。

识别型AI采用的是小模型——这是一种专为特定任务而生的技术。在实际训练小模型时,研究员只需给AI灌入标注过的特定数据,便能让AI获得对应的能力。如果想要一个能抓“闯红灯”的AI,那么无需教它语文数学,只要让它从小学习各种闯红灯的视频即可。

小模型的优点在于简单、高效,专用向的AI能够很好地完成对应任务。但其缺点同样明显:由于没学过其他知识,一个AI只能解决一个问题。譬如一个抓闯红灯的AI,显然不会具备识别超速、违规变道的能力。

识别不同元素需要不同的标注数据

由于小模型不具备通用性,导致识别型AI只能成为一门类手工作坊的定制生意。

且具体到实际应用中,一个需求有时还需要定制不止一个AI。例如在工业领域,在制造冶金钢卷时有缺陷检测这一步骤。如果将这项工作交由AI,定制起来其实相当麻烦。因为钢卷分为冷轧、热轧,所以AI企业需要同时用“冷轧-合格”“冷轧-缺陷”“热轧-合格”“热轧-缺陷”四组数据训练四遍[7]。其繁琐程度,与“五彩斑斓的黑”有的一拼。

定制需求繁琐的同时,对人力要求还不低——这活儿可不是月薪三千的大学生能干的。

出于业务需要,头部AI企业都聘请了大批科学家、博士生与教授作为研究员,而AI研究员又是出了名的“高薪岗位”。2015年,谷歌为了不让知名研究员伊利亚(Ilya Sutskever)跳槽,曾开出过200万美元/年的高薪——后来桑达尔·皮查伊继任谷歌CEO时,其基本工资是同一个数字。

财新曾对国内AI企业招股书做过一笔测算,发现:它们每挣1块钱,就要花掉0.75元的人力成本。再算上定制AI的算力、数据开销、以及其他成本,几乎做一单亏一单。

人们这才惊奇地发现,AI这门生意似乎远不如想象中那么性感。

陷入死局后,AI企业们只能寄希望于一场“推翻重来”式变革。幸运的是,没过几年,暴风雨真的来了。

通用性的价值

红杉资本率先嗅到了风雨欲来的气息。2022年9月,红杉发表了文章《Generative AI: A Creative New World》,预言一场全新的科技竞赛即将来临。投资人同行很快闻风而动,一度冷清的AI圈再度人声鼎沸。

这篇文章发布仅半年,有头有脸的科技公司们几乎全部一头扎进了AI浪潮之中,要用人工智能把每个行业都重新做一遍。

例如当下火热的直播行业,大模型应用的空间就相当广阔。对于那些养不起专业直播团队的商家,如今只需输入商品信息,百度的文心一言能够自动生成话术、配音以及数字人主播,直接包揽了整个流程。

企业无需再花钱雇主播、想话术、搞培训,能轻松实现7*24小时直播,对中小企业而言无疑是个重大利好。

在沈抖看来,大模型创业带来的众多机会,将带动数字化经济更进一步,有机会在全球范围内掀起一股产业再造的浪潮。

他认为,随着大模型深入数字经济,更多产业会出现新的改变。智能化不仅让整个生产流程大幅提效,也改变了很多原有的生产关系,包括人和人、人和设备、人和系统的关系。以前没有智能时,很多工作实际上是靠人来操作;有了智能以后,机器、设备、系统都可以按照人的思想去学习。

未来的工作模式,很有可能是一个聪明的人去指导一堆机器人。这些机器人执行人类的决定,重塑整个生产线。沈抖说道,“生成式AI已经形成全球性的‘AI再造业务’趋势,企业迎来‘智能化跃迁’的历史机遇。”

AI产业能够二度迎来春天,背后其实是大模型技术迈向成熟。

这场变革的起点发生在2017年:彼时,谷歌几位研究员公开了深度学习模型Transformer。以此为基础,OpenAI等机构开始尝试研究大模型,一种不同于识别型AI的全新技术。

其研究成果,正是如今备受关注的GPT,即Generative Pre-trained Transformer(生成式预训练Transformer)。

众所周知,一个AI由模型、数据、算力三要素构成。相比于传统的识别型AI(小模型),以GPT为代表大模型在数据、模型等方面均有不同程度的革新,赋予了大模型更强的通用性。这恰好改善了小模型时代的产业化痛点,AI实现即插即用。AI企业终于能摆脱手工作坊般的生产模式,有机会变成一门好生意。

大模型的这一价值,几乎吸引了全球所有的目光。连早已退休、专心搞慈善的比尔盖茨,都为此兴奋不已。他在一篇文章中写道,自己有幸亲历了人类可能最重要的两场革命的开端:第一次发生在Windows萌芽、PC市场刚刚兴起的80年代,而第二次正是去年——大模型刚刚开始涌现的时候。

而沈抖认为,作为“通才”的大模型还催生一种全新的产业化路径:MaaS(Model as a Service),模型即服务。“根据我们提供的文心一言的大模型服务,企业能够以此为基础,结合他们所在行业去微调出一个行业大模型,再用这个行业大模型去服务整个行业。”

未来,大模型可能会成为一个类似于安卓的“超级底座”, 每个行业都迎来AI再造的机会,并给应用端带来大量的机会。

而在美国,已经诞生了依托于大模型开展业务的独角兽。在德克萨斯州,一家初创企业凭借微调后的AI应用,在短短18个月时间做到了15亿美元估值,年收入已有3000万美元,比直接做大模型的企业还赚钱[10]。

不过,产业化潜力仅仅是大模型价值的一个方面。不同于过去两年流行的元宇宙、Web3等概念,大模型带来了实打实的生产力提升。

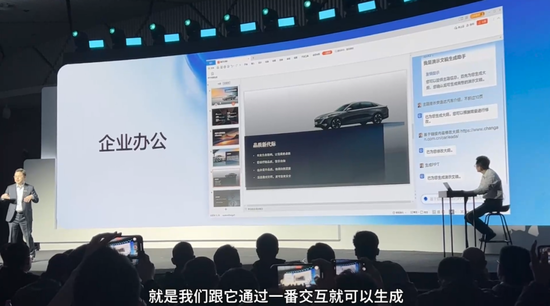

例如长安汽车在参与百度文心一言的邀测时,就体验了一回大模型的生成PPT功能。过去,制作一份PPT通常要花费半天甚至一天时间;如今,只需三分钟即可做出一份内容齐全、格式精美的PPT。未来,机械的重复性工作将完全可以交给AI,员工可以集中于创造更大价值的工作,企业竞争力增加同时增加社会财富。

百度智能云举行的闭门沟通会上,现场演示文心一言生成PPT

毫无疑问,大模型将是未来十年科技圈最重要的叙事之一。

百模大战

“百模大战”来了,一如当年的“百团大战”。

国内大公司纷纷扎堆推出大模型,百度文心一言最先,360、腾讯、阿里、商汤、科大讯飞、字节等纷纷紧追。大模型产品大多同时兼具对话问答、文章创作、代码写作等多项技能。市场上供给多了,但这些产品的“智力”水平却参差不齐,如何挑选成为了一个难题。

目前主流观点认为,可以有以下两个标准:

第一,从芯片到框架、模型再到应用的全链路环节都具备极为优秀的性能。

芯片决定了算力,这是AI训练的基础。OpenAI曾做过一笔测算:2012年开始,全球AI训练所用的计算量平均每3.43个月便会翻一倍,远超摩尔定律。在肉眼可见的未来,“算力不足”都将会是制约AI发展的最大因素。因此,芯片要做到性能过硬。

只有制造出算力极强的高端芯片,才能满足智算时代的计算需求,让云好用,这是基础条件。

而在框架和模型层面,软件适配程度要更高,算法积累足够,大模型能力要更强。深度学习框架需要做到全栈自主可控,推动大模型不断迭代升级。在此基础上,推出多样云服务使得大模型适应各产业的数字、智能化需求,做好模型即服务(MaaS)。

第二,能为大家提供全链路的服务保障。

服务商不仅要具备多元的能力,还需要将它们有机地结合起来:如此一来不仅能带来更高的可靠性、帮助企业降本增效,还降低AI使用门槛,既易用,又好用。

好的智算基础设施,就是要高效解决算力、算法、数据处理等多维度的问题,而且这些维度之间不是独立存在的,而是互相依赖,相互优化、紧密耦合,从而提升整体基础设施效能。

比如芯片解决算力问题,框架解决算法开发问题,大模型解决模型泛化问题,他们三者就犹如三人四足比赛中的团队合伙人,只有彼此心有灵犀、协调互补,才能打出完美的团队配合,赢得比赛胜利。

百度的解决方案,是将文心一言大模型与百度智能云服务结合起来,提供一种更便捷的一站式服务,即“云智一体”。

该方案同时提供了算力与大模型服务,企业只需提供自身行业的数据做微调,即可快速生产出符合市场需求的AI产品。不过,百度智能云能做的还不止微调一项,它还额外集成了推理与托管服务。

推理是大模型所具备的一项能力,指利用训练好的AI去进行结论推导的过程。如果说微调是将已有的房子重新装修一遍,那么推理则相当于给你空地和材料,搭建一个全新的房子。虽然推理的成本高于微调,但能让大模型新增更多原本不具备的能力,满足企业更深层次的开发需求。

至于托管,则能帮助较为早期的大模型创业者解决搭建团队的难题。高薪的AI研究员一直是市场上最抢手的资源之一,初创企业不仅资金有限,且很难在人才竞争中获得太多优势。相比之下,托管服务则会提供一支高度专业的团队,帮助第三方企业管理他们的AI解决方案。

由此可见,微调、推理、托管三大服务的功能各不相同,能够满足不同阶段企业的需求。

如今,上述“云智一体”服务已成为一种行业共识。百度智能云作为这一概念的提出者,具备一些独有的优势。

2022年,百度副总裁沈抖升级了原有的架构,正式对外官宣了“云智一体3.0”。该架构的优势在于,形成了“芯片-框架-大模型-行业应用”的智能化闭环路径,百度是全球唯一在每一层都有自研产品的公司。比如芯片层有昆仑芯,框架有中国市场份额第一的飞桨。

沈抖认为,四层架构的高效协同,能实现更高的运转效率,“我们能在同等算力投入下,把某个应用的性能提高100%,相当于让算力需求降低了50%。”这是百度智能云非常独特的优势,也使得百度智能云成为国内第一个训练出大模型的云。

如今,“云智一体”不仅仅只是一项服务,更有可能成为数字时代的一种新基建。经济学博士任泽平曾在2023年跨年演讲中预测,智能云将成为数字经济的重要技术支撑,并在未来20年成为支撑中国经济繁荣发展的新型基础设施。

对当今社会而言,这些变化既是将来时,也是进行时——AI正在以肉眼可见的速度重塑这个社会。对此,舆论上充斥着许多不安的声音。不过,当时代的浪潮扑面而来,企业、个体最好的选择,只有拥抱它。

尾声

不论是红杉资本还是黄仁勋,都喜欢将当下称为“AI的IPhone时刻”。

初代IPhone发布于2007年。彼时,摩托罗拉、诺基亚才是手机市场的霸主,张小龙还在忙着做QQ邮箱,百度搜索的网页访问量每天都在增长,没人知道世界上第一款智能手机到底会带来些什么。

然而,当乔布斯讲出那句“今天,苹果将重新发明手机”时,世界依旧为之沸腾,变革的伏笔已经埋下。相比于市面上的其他产品,初代IPhone的革新之处其实只有两个方面:一是取消了键盘,改用触屏设计;二是借鉴了电脑的设计,尝试在手机中加入浏览器、股票、天气等应用。

10年之后,初代IPhone的这两大设计已然成为了智能手机的设计标准,以此构建的移动互联网改写了数十亿人的生活。

沈抖曾在采访时提到,初代IPhone的出现,将手机分成了两类:智能手机与非智能手机,而非智能手机最终被淘汰了。大模型出来后,同样会把企业分成两类:一类是智能企业,一类是非智能企业——类似的故事有可能会再次上演。

关于大模型的未来,如今看来仍有些模糊,但唯有一点是确信的——新时代的序幕正缓缓拉开,一场重新定义时代的比赛已经开始。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介