被流动性困住的金科:资产负债率已高达87%

文︱翠鸟资本

日前,金科股份(000656.SZ)披露年报,2022年金科股份实现营业收入548.62亿元,全口径销售额681亿元,全年压降有息负债规模超116.85亿元。

这一系列数字看似充满乐观信号。

然而,年报中有不少悲观数字,诸如:归属于上市公司股东的净利润-213.92亿元;房地产销售及运营营收490亿元,同比减少52.66%,毛利率同比下降11.08个百分点等。

围绕金科股份,最关键的财务指标就是资产负债率,已经高达87.02%,这个比率远高于众多同业公司,潜在的风险正在放大还是有可能缩小?

矛盾数字的背后,金科股份已经沦为一只低价股。在2022年公司股价暴跌57%的背景下,2023年截至目前,又下跌了25%。

负债难题“悬而未决”

金科股份年报披露,2022年末该公司的有息负债规模已下降至689.25亿元,较2020年6月末最高峰值压降规模400亿元。

换言之,这家房企公司退出了负债“千亿俱乐部”。

然而,仍有诸多问题悬而未决。

我们来看下该公司负债的具体情况。

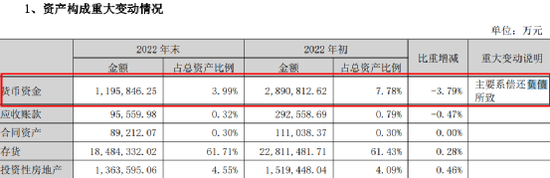

年报显示,截至2022年12月31日,金科股份的货币资金账面余额为119.58亿元,相关负债中,短期借款72.18亿元,一年内到期的非流动负债393.55亿元,其他应付款拆借款57.32亿元,长期借款及应付债券223.52亿元。

从上图可以看到,货币资金的比重环比减少3.79%,主要系偿还负债所致。

年报坦诚说道,公司可用于偿还一年内到期有息负债的货币资金严重不足,资金流动性困难,截至2022年年末累计未能如期偿还有息债务金额合计180.33亿元(不含利息),债权人有权按照融资协议要求公司偿还的相关负债。

资产负债率居高不下

截至2022年末,金科股份总资产达到2995.36亿元,同比减少19.34%;归属于上市公司股东的净资产124.5亿元,同比减少64.19%。

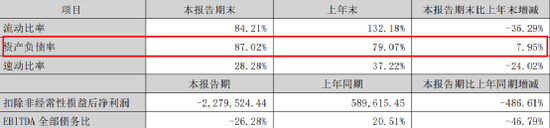

值得注意的是:金科股份的资产负债率已经达到87.02%,比上一年末增加了近8个百分点。此外,公司流动比率为84.21%,同比减少36.29%;速动比率28.28%,同比减少24.02%。

据同花顺,2022年A股住宅开发行业总计85家上市公司,资产负债率的行业中值是73.52%,金科股份在业内居于第69位(由低到高)。

到了2023年一季度末,情况并非实质性改善,金科股份资产负债率微降至86.99%。

另据了解,2022年末金科股份累计完成304.95亿元有息负债的期限调整工作,其中包括公开市场债务融资12笔,涉及本金117.95亿元。自2023年1月1日-2023年4月27日,金科股份新签订展期协议的有息负债合同金额为133.2亿元。

通常而言,房地产开发行业是资金密集型行业,相关开发项目具有投资周期较长、投资规模较大特点,债务融资受到政经环境的影响,在全球紧缩的大背景下容易出现房地产企业的流动性问题。

离场

金科股份最新披露的2023年一季报显示,前十大流通股东中新增“中信证券股份有限公司”,不过持股数量仅为4552万股,持股占比0.85%。

而同时期,离岸资金的大本营——香港中央结算有限公司,季度环比减持比例高达69.51%,持股比例从5.84%降为1.78%,已从公司第三大股东变为第八大股东。

在2022年报中位列第一大股东的广东弘敏企业管理咨询有限公司同样也是大幅减持,一季报中显示的减持比例为67%,持股比例从9%降为2.98%,已变成第三大股东,目前黄红云为公司第一大股东。

截至2023年5月5日,金科股份近一年股价跌幅高达69%,主力资金离场的架势明显。

目前,金科股份股价跌破1.5元/股,成为低价股阵营的代表公司。

金科股份的“求生之路”是A股房企公司的缩影,最终能不能向阳而生还需时间证明。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介