巨子生物难成下一个“医美茅”

“离开胶原蛋白,一半女星都活不下去”。大S曾在《美容大王》里这样写道。继玻尿酸后,医美赛道的下一个“超级原料”会是什么?

胶原蛋白大概会是大多数投资者给出的答案。

从1865年Collagen(胶原)被人类发现,到2009年,第一款胶原蛋白填充剂(双美)进入中国市场,从被认识到被应用,经历了漫长历史的胶原蛋白并不是一个新概念。

进入2022年以来,从市场的一系列举动来看,胶原蛋白的商业化似乎在加速。巨子生物(02367.HK)、敷尔佳、创尔生物、锦波生物相继冲刺上市,争夺“胶原蛋白第一股”,最终巨子生物率先敲钟上市,市值一度超越300亿港元。

另一边,一众医美与护肤品巨头也不甘示弱。丸美(603983.SH))与暨南大学合作,已上新多个胶原蛋白系列产品。华熙生物(688363.SH)以2.33亿收购在胶原蛋白市场有着数年沉淀的益而康生物,美妆巨头资生堂在中国的首笔投资就押注重组胶原蛋白原料公司创健医疗。

医药企业也“野心勃勃”。江苏吴中(600200.SH)已启动重组胶原蛋白相关产品的研发工作,去年10月,这家医药企业从美国引进了具有三螺旋和三聚体结构的重组III型人胶原蛋白生物合成技术。

在上述入局胶原蛋白的企业中,不可绕开的就是巨子生物。其创始人范代娣不仅被称为“类人胶原蛋白之母”,主导了中国胶原蛋白产业的国产替代进程,同时巨子生物旗下的“可复美”、“可丽金”等拳头产品也具备领先的市占率。

因媲美爱美客的毛利率,巨子生物也被视为下一个“医美茅”。但如果仔细拆解其经营业绩以及胶原蛋白行业的竞争格局,市场看好巨子生物的逻辑是——好赛道大于好公司。

文章主要回答以下三个问题:

1. 巨子生物为何崛起?

2. 为什么说巨子生物难以成为下一个“医美茅”?

3. 如何看待目前巨子生物的估值?

在医美及功效型护肤品行业,创业故事大多可分为两类,一类是科学家创业。如华熙生物前身山东福瑞达化工的创始人为“玻尿酸之父”郭学平;另一类则是以销售起家的企业,爱美客、敷尔佳均是如此。

巨子生物的诞生是典型的科学家创业故事。

时间拨回二十一世纪初,拿着5000元科研启动金的范代娣夫妻在实验室里成功通过基因工程技术制备出重组胶原蛋白,由此拉开了“胶原蛋白”的造富序幕。

两类故事的区别在于,一个能够通过技术的先发优势在产业链关键环节掌握议价能力,成为躺着赚钱的“卖水人”,另一种则是以强大的渠道优势,实现产品商业化的落地。

而巨子生物为何能崛起?总结看来,其实是“运气+实力”使然。

一个不可忽视的外部环境是“运气”,胶原蛋白产业目前正迎来“黄金时代”。一方面,与玻尿酸类似,胶原蛋白在美丽与健康两大领域均有广泛应用,且由于具备“医疗+消费”的双重属性,有望实现“高客单价+高频消费”的可能。

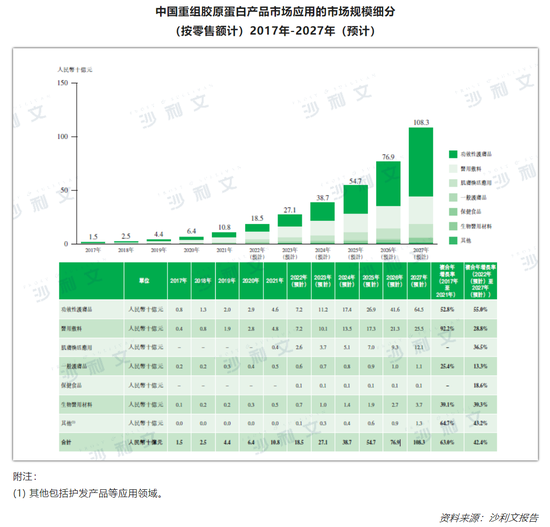

广阔的应用场景与看得见的“钱景”也让胶原蛋白被视为下一个“玻尿酸”。据弗若斯特沙利文数据,中国胶原蛋白产品市场规模从2017年的97亿元上升至2021年的288亿元,年复合均速达35%,预计到2023年市场规模将接近千亿。

从细分赛道来看,胶原蛋白赛道可分为重组胶原蛋白与动物源性胶原蛋白,而巨子生物所处的重组胶原蛋白其规模有望超过动物源性胶原蛋白,是“黄金赛道”中的新淘金地。

参考弗若斯特沙利文给出的数据,2021年,在中国胶原蛋白产品市场中,重组胶原蛋白产品规模占比接近40%,且占比或将持续提升。预计到2027年,中国重组胶原蛋白产品规模有望达到1083亿元。

而作为对比,预计到2027年,中国动物源性胶原蛋白产品规模则仅有望达到655亿元。

重组胶原蛋白更被看好的原因指向应用层,在功效性护肤品与医用敷料两大消费级赛道上的应用空间更具想象力。

除了赛道的高景气度,巨子生物得以成为资本眼中“香饽饽”的原因,当然也有自身的实力。

仅从基本面成绩来看,巨子生物交上了一份颇为亮眼的成绩单,毛利水平更是逼近被视为“医美茅”的爱美客。截至2022年上半年,巨子生物的毛利率均维持在80%以上,这个毛利水平虽然低于爱美客,但却高于华熙生物和贝泰妮。

具体来看,巨子生物是如何做到的?财经无忌认为,可从技术、产品与渠道三方面进行分析:

1、技术的先发优势掌握产业链议价权

巨子生物的高毛利其实来自于它掌握了胶原蛋白产业链的议价权,尤其是在上游的制备技术上。与华熙生物掌握玻尿酸的制备模式类似,巨子生物在2000年就掌握了基因重组胶原蛋白提取和制备方式,几年后又凭借着重组胶原蛋白技术,在国内拿下行业首个发明专利的授权。

而彼时,创尔生物成立不足三年,距离敷尔佳转战皮肤护理赛道也还有七年。因此,制备技术的突破不仅让巨子生物享受技术红利,也为后期的产品商业化奠定了先发优势。

2、打造高复购的拳头产品

拆解巨子生物的业务结构,其主要营收贡献来自于专业护肤品业务的支撑,其中以“可复美”(占比59%)和“可丽金”(占比33%)两大专业护肤品牌为核心为主,两个品牌的营收占比占到了92%,是名副其实的“现金奶牛”。

据巨子生物招股书,2021年,可复美和可丽金在天猫整体复购率均在30%以上,而据国泰君安的研报,可复美复购率高于敷尔佳,且高于化妆品行业20%的平均复购率。

而可复美与可丽金之所以能有如此高的产品粘性,在财经无忌看来,一方面是医用敷料的“械字号”产品具有稀缺性,由于生产标准比普通护肤品更为严格,头顶“医美”光环,因此比普通“妆字号”产品更具吸引力。

另一方面,以大单品逻辑,巨子生物围绕可复美和可丽金进行品类与成分的迭代,在丰富产品矩阵的同时,强化产品竞争力,也进一步提升了复购率。

据巨子生物以及招商证券的统计,可复美与可丽金两大品牌SKU数达到超过90种,产品形态除了主打敷料和膜类产品外,并推出了水、精华及乳液、喷雾等多种形态的产品。

而据财经无忌不完全统计,而据天猫平台数据,创尔生物旗下两大品牌创福康和创尔美的SKU数接近60种左右,远低于巨子生物。

丰富的产品矩阵与多元的SKU,这其实是典型的消费品打法,从技术到产品,借助高复购的拳头产品,也让巨子生物成功走在了前面。

3、低成本的渠道模式

除了技术与产品外,对比华熙生物等以线上直营为主的渠道体系,巨子生物的渠道模式特点为“医疗机构+大众消费”。拆解来看,其实就是两类:线上都是以电商平台为主的直营模式,而线下则是“直营+经销”,面向公立医院、私立医院、连锁药房、线下CS以及连锁商场。

巨子生物对经销渠道依赖较大,截至2021年,巨子生物经销商销售渠道收入占比依旧超五成,而其中,作为最大经销商的西安创客村电子商务有限责任公司收入占比接近30%。

对经销渠道的依赖,是一枚硬币的正方面。正面是,区别于直营模式的高营销成本,由于经销商较为稳定,因此成本较低;但反面,由于西安创客村销售模式所带来的“微商”印象则让巨子生物的品牌形象始终饱受争议。

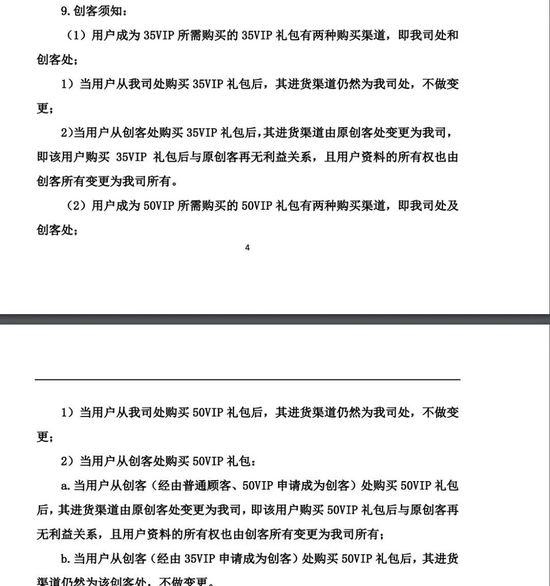

此前据凤凰网科技报道,西安创客村发布的创客云商平台采用的是分级代理模式,如果个人想成为最低一层的代理,需缴纳12000元,可享受3.5折拿货价及推广分享,同时有了邀请他人加入的权力。

财经无忌登陆创客云商(西安创客村旗下网站)发现,其创客协议中提出的“创客须知”也提到了35VIP与50VIP两种购买渠道。

创客云商官网的创客协议 截图

值得一提的是,作为最大经销商的西安创客村本身就是由范代娣丈夫严建亚成立,而后咋2017年将所有股权转让给马晓轩,而马晓轩曾任巨子生物的总经理。

尽管经销商渠道存在争议,但不可否认的是,凭借着“运气+实力”,巨子生物崛起并不是偶然。

但在赛道光环之外,巨子生物的盈利水平其实一直都在下降。2019年至2022年上半年,巨子生物的净利从60%下滑到43%,

表面来看,盈利能力的下降源自医美概念股们“用营销换取销量”的惯用打法,但本质上,其实源自于巨子生物存在的深层隐忧。

1、单一品牌的依赖度大,第二曲线未见成效

“大单品战略”在医美以及护肤品企业中十分常见,如爱美客的“嗨体”、华熙生物的“润百颜”等,衡量这一战略是否成功的关键就在于,大单品是否能保持持续的收入增速,从而带动营收的增长。

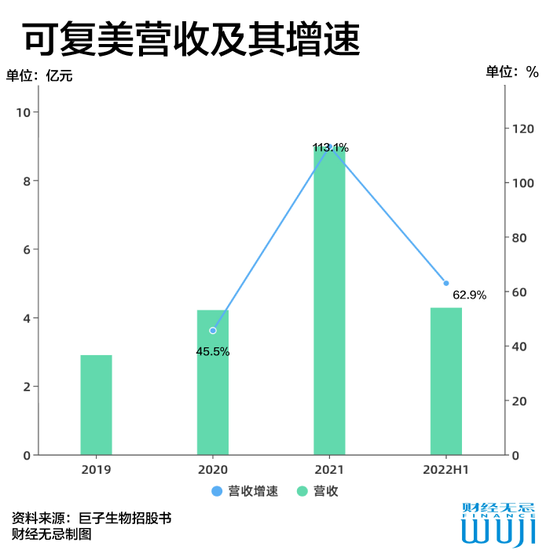

作为营收占比接近六成的大单品,巨子生物对可复美的依赖度非常大,但从财报数据来看,可复美的收入增速正在下滑,从2021年的三位数的增速下降到今年上半年的62.9%。

在大单品增势疲软的同时,巨子生物的其他业务也尚未具备成为“第二曲线”的能力。以功能性食品品牌参苷为例,2021年,该业务营收占比仅为3.2%。

2、价格体系混乱,渠道把控力不足

比起直营模式,巨子生物的经销商模式考验源头厂商对渠道的把控。尽管线下经销模式营销成本地且稳定,但依靠线下经销商起家的巨子生物目前正面临新的渠道危机。

首先是,是价格体系的混乱。据一位可复美一级代理商向财经无忌发来可复美最新的代理价格,市场价、散批与箱起供货价格均不同,该代理商表示:“敷尔佳官方可以查看我们的授权书,可复美因为是跟公司合作签约的,因此没有公开。”

某代理商提供的价格表 截图

财经无忌了解到,近年来,为提升渠道把控力,尤其是线上控价方面,巨子生物曾对一些经销商进行罚款:“五万起步,而且永久取消代理资格。”另一方面,近年来,巨子生物也在逐渐提升线上直营的比例,这势必也会影响经销商与厂商间的关系。

3、技术不具备“垄断性”,研发也不投入

复盘“玻尿酸龙头”华熙生物的发展历程,上游制备技术的突破是关键。从技术实现原料的量产,华熙生物得以不断拓展下游应用领域,实现了医美、医用材料、功效护肤以及食品的全覆盖。

而在胶原蛋白领域,技术的商业化不及玻尿酸。

截至2021年,巨子生物重组胶原蛋白产能为每年10.88吨,IPO募资扩产后总设计产能将超过200吨,但这一产能水平只是华熙生物等玻尿酸龙头的四成左右。

换言之,尽管胶原蛋白企业在制备技术上已有突破,但能否如玻尿酸一样通过量产完成规模化效益,从而大幅降低成本,还要打上一个问号。

在胶原蛋白的生产与制备上,技术路线主要分为酶解法与基因工程技术,前者的代表性企业包括台湾双美、创尔生物等,后者则包括了巨子生物、锦波生物、丸美股份等。

酶解法尽管速度快,所得产物理化性质稳定,但原料成本高。而重组胶原技术尽管所需的原料成本低,但由于生物合成的技术水平有限,量产后产品的稳定性较弱。

除了如何实现更大规模低量产外,相关交联技术的开发也具有优化空间,结合国内胶原蛋白龙头的在研技术储备,交联工艺也是各家竞逐的重点。

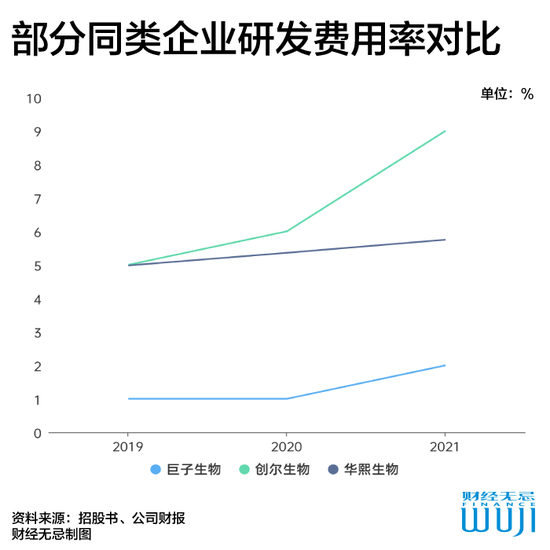

除了关键技术的突破外,被称为“美妆界华为”的巨子生物其科技浓度也并不高。2019至2021年,巨子生物的研发开支仅占同期总营收的1.2%、1.1%、1.6%,三年累计研发投入不到5000万元,而华熙生物的研发支出在5%左右,爱美客为7%。同为胶原蛋白行业的创尔生物,2021年研发费用2222万元,研发费率上升为9.25%。

毫无疑问,胶原蛋白是一个高速成长的赛道,但目前来看,市场看好巨子生物的逻辑是:好赛道大于好公司。

据天风证券预测,与巨子生物同处医美化妆品赛道的的A股上市公司贝泰妮、珀莱雅和港股上市公司L‘OCCITANE等,2022至2024年行业平均PE为42/30/23倍,考虑给予巨子生物2023年PE为26倍。目前来看,当前巨子生物滚动市盈率为40倍。

综合上述分析以及券商的预测,当前巨子生物依旧存在被高估的可能,在进一步夯实自身核心壁垒的同时,必须回答关于自身成长性的“三问”:

1、为了提升C端影响力,线上直营模式占比抬升势必加大成本端压力,短期来看,其盈利水平将有所波动,是否会陷入“增收不增利”的陷阱?

2、短期来看,功能性食品未成第二曲线,且毛利较低。巨子生物当前收入增长依旧靠胶原蛋白,随着行业竞争加剧,巨子生物如何提升产品核心竞争力?

3、目前医美行业以及功效型护肤品的消费者教育仍不成熟,影响消费者决策的核心依旧是产品价格,巨子生物如何提升自身的品牌影响力?

一方面在功效型护肤品上,目前敷尔佳依旧是“医美面膜”的市场教育者,在营销策略与产品心智上,都已呈现领先优势。

另一方面,在胶原蛋白注射领域,巨子生物相关产品也进入产品开发或临床阶段,但并不具备先发优势。目前国内已经上市的第III类胶原注射产品主要竞争公司有4家,分别为中国台湾双美、长春博泰、荷兰汉福和锦波生物。

与此同时,巨子生物也面临着市场教育的问题。

医美深度用户小越告诉财经无忌,身边的人经常隔几个月就去打玻尿酸,但选择胶原蛋白针剂的并不多。“还是价格比较贵,身边有做过的朋友,基本上都万元起步。“

一位长沙美容机构从业者也告诉财经无忌,在同等预算下,很多消费者会选择大分子玻尿酸,而从胶原蛋白品牌上来说,询问双美的消费者也比较多。上述从业者表示,为了加快胶原蛋白针剂的市场教育,机构也在通过直播等渠道进行大力度折扣,吸引更多用户到店消费。

毫无疑问,乘着胶原蛋白之风而起的巨子生物固然拥有着好运气,但其后续的实力不足以撑起其成长性,在多方玩家入局胶原蛋白的当下,势必会加速该产业的商业化进程以及竞争格局,对巨子生物而言,苦日子还在后头。

参考资料:

1、招商证券:《医用敷料行业对比:敷尔佳、巨子生物和创尔生物》

2、天风证券:《研发为基引领重组胶原蛋白发展,厚积薄发领军专业皮肤护理行业》

3、中信证券:《胶原蛋白,奏响美丽与健康新号角》

4、中泰证券:《医美细分:重组胶原龙头的路径选择》

5、财健道:《市场大爆发前夜:胶原蛋白市场爆红背后发生了什么?》

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介