三季度业绩触底后,伊利能重回增长吗?

三季度净利润大幅下滑的伊利股份,令资本市场颇感意外。

三季度净利润大幅下滑的伊利股份,令资本市场颇感意外。李平 | 作者

平凡 | 编辑

砺石财经 | 出品

1

作为资本市场备受关注的白马股,伊利股份因其良好的业绩成长性而被众多投资者称为“奶茅”。如果从1992年算起,过去30年期间,伊利股份营业收入增长了3300倍,净利润更是增长了4351倍,实现了从一个“地方乳企”到“亚洲第一乳企”的蜕变。

之前的2021年,伊利股份实现营业收入1106亿元,同比增长14%,营收增速全球乳业五强中排名第一。一时之间,中国乳业市场竞争格局由“双寡头垄断”演化为“一超多强”的说法不绝于耳,“2025年成为全球乳企前三、2030年登顶“的目标似乎触手可及。

但就在2022年三季度,一向业绩坚挺的伊利股份出现了少有的业绩下滑与股价重挫。

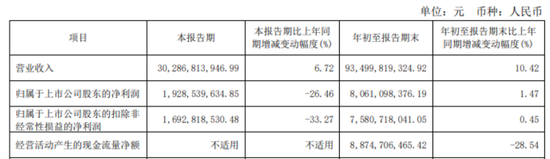

10月28日,伊利股份发布2022年前三季度财报。2022年前三季度,公司实现营业收入938.61亿元,同比增长10.42%;实现净利润为80.61亿元,同比增长1.47%;扣非净利润为75.81亿元,同比增长0.45%。

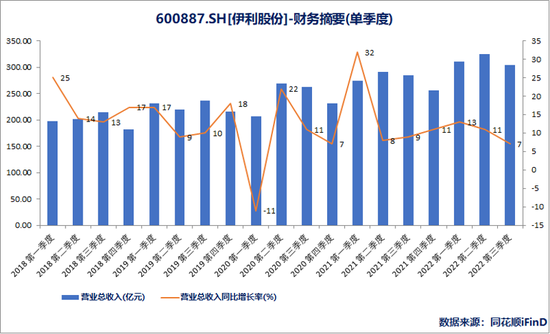

其中,第三季度伊利股份实现营业收入302.87亿元,同比增长6.72%,单季度营收增速创出了近十个季度以来的新低;实现净利润19.29亿元,同比下降26.46%,扣非净利润为16.93亿元,同比下滑幅度达到33.27%。

对于经营业绩的下滑,伊利股份在三季度财报业绩交流会中表示,前三季度,各地散发的疫情对消费场景和消费信心仍然有一定影响,整个消费行业都呈现出弱复苏的趋势。在这样的背景下,公司经营承受了一定的挑战。

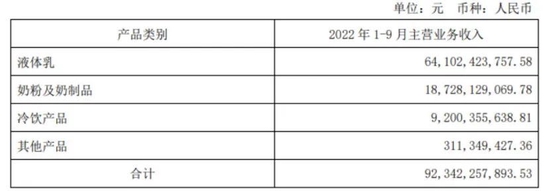

分产品来看,前三季度伊利液体奶、奶粉、冷饮、其他产品(健康饮品)实现营业收入分别为641.02亿元、187.28亿元、92.00亿元和3.11亿元,同比增幅分别为-0.95%、60.50%、32.43%和109.32%。

不难看出,液态奶业务是伊利股份营收增速放缓的主要原因。一方面,今年散发式的疫情影响了部分地区的礼赠需求,金典等高端白奶、常温酸品产品销售受到了一定的影响;另一方面,今年液态奶价格竞争有所加剧,伊利常温液奶销售情况仍没有恢复到今年3月封控前的水平。

除了液态奶之外,伊利股份奶粉、冷饮等产品依旧保持了30%的增长速度,非液态奶产品的收入占比由年初的27.8%提升了31.44%。不过,由于非液态奶产品整体占比仍然较低,对伊利股份整体营收增长的拉动相对有限。

如同一个优等生交出了一份不及格的答卷,伊利股份三季报净利润的大幅下滑颇令市场意外。财报公布次日,公司股价放量跌停,股价创下过去两年半以来新低,总市值一天缩水近190亿元。

股价暴跌之后,伊利股份迅速推出了股份回购计划,这也是公司历史上第三次回购。10月30日晚间,伊利股份发布公告称,公司拟10亿元-20亿元回购股份,回购价格不超过46.83元/股,回购资金来源全部为自有资金,此次回购股份将依法全部予以注销并减少公司注册资本。

2

期望越大,往往失望越大。伊利股份股价的罕见跌停,很大程度上在于投资者的期许过高。

数据显示,2017年-2021年,伊利股份营业收入由680.58亿元增长至1105.95亿元,复合增长率达到13%;同期,公司净利润从60.01亿元增长至87.05亿元,净利润复合增长率达到9.7%。

对比来看,2017年-2021年,蒙牛乳业营业收入由601.56亿元增长至881.41亿元,复合增长率约为8%;同期,蒙牛净利润由20.48亿元增长至50.26亿元。

不难看出,过去五年伊利股份营收规模在高基数的背景下仍然取得了更快的增长速度,盈利能力更是远超蒙牛股份。而根据欧睿国际数据,2021年伊利和蒙牛的市占率分别为25.8%、22.0%,伊利超过蒙牛近4个百分点。

截至目前,国内千亿以上规模的乳企有且仅有伊利一家。因此,部分对伊利股份未来发展较为乐观的投资者认为,伊利股份相对蒙牛已经占据了绝对的优势。

至少在2022年上半年之前,伊利股份的业绩表现也配得上这一乐观预期。数据显示,2021年Q2-2022年Q2,伊利股份营收增速分别为8%、9%、11%、13%和11%,营收增速基本保持在2位数的高水准。

在这一乐观的情绪之下,伊利股份股价始终维持在较为强势的态势,2021年全年跌幅仅为4.91%,这在整个消费板块大幅调整、多家白马股惨遭腰斩的背景下显得尤为难得。即便是2022年上半年,伊利股份股价跌幅也仅为4%,表现相当强势。

不过,在伊利股份营收保持着双位数增长的背后,乳制品行业大环境的恶化问题却被投资者选择性的忽视。自2021年以来,大包粉国际拍卖价格涨幅很大,而棕榈油、果粒、包材等其他辅料价格以及运费价格也处于高位。此外,疫情的持续散发仍在影响到商超等线下渠道的客流,乳制品销售由此承压。

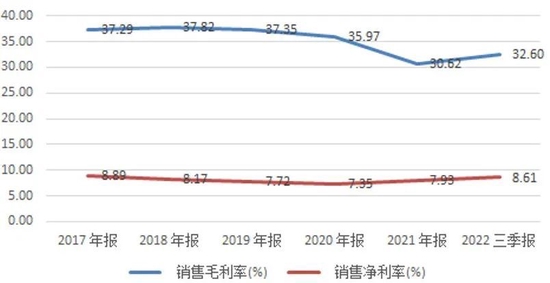

事实上,从毛利率来看,2021年下半年以来伊利股份销售毛利率已经处于明显的下滑趋势。而公司净利润表现之所以没有受到毛利率下滑的影响,主要在于公司期间费用率的下滑。2021年,在伊利股份销售毛利率出现明显下滑的情况下,公司销售净利率却实现了逆势的增长,确保了公司利润端的提升。

期间费用率下滑的关键在于分母,也就是规模的增长。这意味着,伊利股份业绩增长的关键在于规模效应。

然而,作为伊利基本盘的液体奶业务增速不断放缓,就使得伊利利用规模效应提升盈利能力的努力愈发力不从心。与此同时,由于广告宣传费等刚性费用的支出,伊利股份净利润端的压力进一步增加。2022年第三季度,伊利销售净利率仅为8.61%,创下2021年以来最低水平。

伊利股份向来以高举高打的营销策略而著称,奥运会、世博会、综艺《奔跑吧》等赞助一样不落。数据显示,2022年前三季度,公司销售费用率、管理费用率分别提升了1.7个百分点、0.6个百分点。其中,第三季度公司销售费用率大幅提升了3.3个百分点至18.75%。

对此,伊利股份在三季度财报业绩交流会中表示,奶粉、奶酪等费用率相对较高的业务的占比的提升,也从结构上拉升了公司整体的费用率水平。此外,由于疫情的原因,一些本来要在上半年播出的综艺节目没有办法录制和播出,所以推迟到了三季度进行投放,因此三季度在报表上体现也相对多一些。

另外,让不少投资者对伊利股份保持乐观的另一个原因或许是其“全球乳业第一”的宏伟目标。据伊利董事长潘刚透露,伊利的中期目标是“2025年要挺进全球乳业三强,并实现包括在奶粉、奶酪、低温奶等全品类行业第一”,长期目标则是“2030年成为全球乳业第一以及健康食品五强”。

根据荷兰合作银行所发布的“全球乳业20强”排行榜,2021年,伊利以182亿美元的营业额在全球乳业中排名第五,法国兰特黎斯Lactalis、瑞士雀巢、法国达能集团分别以267亿美元、213亿美元及209亿美元的销售额排名前三位。

而相比专注乳业的兰特黎斯,伊利股份似乎更想成为“中国版雀巢”。作为全球知名的食品饮料公司,雀巢集团主营业务涵盖速溶咖啡、炼乳、奶粉、婴儿食品、乳酪、巧克力制品、糖果、速饮茶等数十种产品。截至目前,雀巢总市值超过4000亿美元。

对比来看,伊利股份同样没有对自身定位局限在纯乳企范畴,并已经对矿泉水、饮料、植物奶、宠物食品等诸多领域进行了布局。

显然,无论是成为全球乳企第一还是成为“中国版雀巢”,目前2000亿元上下市值绝不是伊利的天花板。但要想宏伟目标,同时也不会是一片坦途。

3

从收入构成上看,伊利股份主营业务共分为液体乳、奶粉及奶制品、冷饮产品和其他产品四大业务,2022年上半年收入占比分别为68.5%、20%、9.8%和1.2%。

其中,液体乳板块主要包括常温/低温白奶和酸奶、乳饮料等,以金典、安慕希、伊利畅轻等大单品为核心,为伊利主要收入来源。

从市场份额来看,伊利在液态奶领域的市场份额已经达到32%,CR2(伊利和蒙牛)市占率为61%,后期增长空间相对有限。尤其在常温奶领域,伊利股份的市场渗透率已经高达84.7%,未来增长空间相对有限。

相比常温奶市场,低温奶(巴氏杀菌乳)市场无疑有着更大的想象空间。欧睿数据显示,2009-2021年,我国低温奶的市场规模从139亿元增长至414亿元,复合增长率达到9.52%。

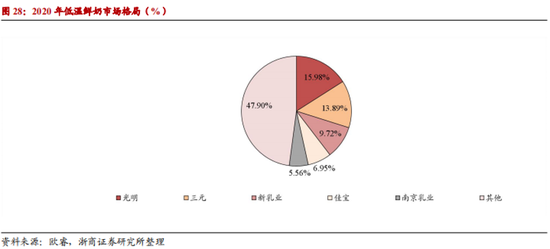

不过,面对着低温奶市场这一“最后一场牛奶战争”,伊利股份并不擅长。根据浙商证券数据,2020年低温鲜奶领域国内三强依次为光明乳业、三元股份以及新乳业,三者市占率分别为15.98%、13.89%和9.72%,伊利股份未进入到行业前五。

业内人士认为,低温奶需要全程冷链,通常保质期只有5-7天,遵循的是以奶源地为圆心,冷链为半径而辐射的发展逻辑。对于伊利、蒙牛等巨头来说,低温奶不仅相对成本较高,地域覆盖也有局限,很难与光明、三元、四川新乳业等区域性乳业品牌竞争。

无论是半年报还是三季报,伊利股份都未披露其低温奶具体经营数据。而在三季度业绩交流会上,伊利股份有关低温奶业务的表述是“坚持价值营销的策略,希望推动行业的健康发展”,“同时也承认2022年全年公司整个低温业务还是下降的”。

伊利股份奶粉及奶制品包括金领冠、QQ星奶粉、成人欣活等奶粉产品,以及奶酪棒业务。考虑到在低温奶领域的力有不逮,伊利股份对奶粉业务极为重视,2021年金领冠产品已经成长为过百亿的大单品。2022年3月,伊利完成对了澳优乳业的收购,进一步强化了羊奶粉业务。

从营收构成上看,奶粉及奶制品业务营收占比仅次于液态奶业务,也被市场认为是伊利的第二增长曲线。不过,考虑到国内婴幼儿出生率的持续下降以及雀巢等国外品牌的虎视眈眈,奶粉业务能否拉动伊利股份的未来增长仍有一定的不确定性。

根据Euromonitor数据显示,2020年中国婴幼儿配方奶粉领域,伊利市占率为6.2%,排名第六位。若以并表澳优后的数据计算,伊利的市占率为12.5%,排在飞鹤和惠氏之后,位居第三位。显然,伊利在奶粉领域还有较长的路要走。

现实中,伊利股份内部对奶粉业务的发展前景也较为谨慎。在三季度业绩沟通会上,伊利股份坦陈:“今明两年,行业会因为人口出生率下滑以及疫情导致的生育需求推迟,无法快速恢复到正增长”。

除了液态奶和奶粉奶制品两个业务之外,巧乐兹、冰工厂、甄稀等冷饮业务构成了伊利的第三大收入来源,收入占比约为10%;此外,公司其他业务主要矿泉水、植物蛋白饮料、咖啡等产品,收入占比不足1.5%。显然,从伊利千亿规模的营收体量来看,冷饮业务以及矿泉水等新业务尚是杯水车薪。

4

伊利在3季度的业绩触底,一个最核心的要素是新冠疫情的影响。如果没有新冠疫情的影响,伊利的业绩表现势必会比当前好上很多。

一个重大的变化是,随着新冠疫情危害的减弱,近期全国范围内都开始了疫情防控政策的重大转向,这将促使中国经济逐渐回归正常。

经济回归正常,人们的社会交往会大大增多,届时对奶产品的需求也会同步恢复。所以,从未来来看,伊利的业绩重新回到微幅上涨的阶段并不困难。

随着投资者对伊利股份在后疫情时代业绩好转抱有较大预期,近期伊利股份在资本市场上的股价也大幅反弹,市值重回2000亿人民币。不过未来要想实现更大规模的增长,则需要伊利在一些潜力业务上拿出更加有力的业务表现。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介