海信的世界杯,结束了没?

海信海外市场营收占比为52%,重大体育赛事营销,能否让海信走上国际化?

海信海外市场营收占比为52%,重大体育赛事营销,能否让海信走上国际化?文丨梦萧

来源丨BT财经

世界杯已经进入尾声,海信“中国第一、世界第二”的广告,引发舆论巨大的争议,BT财经之前撰稿聚焦过此事,令人欣喜的是海信在看到市场反馈之后,广告语作出相应的改变,悄悄把广告语换成了“中国制造,一起努力”。

在接受舆论监督方面,海信谦逊的姿态也为其赢得了好感,世界杯的广告效果也十分明显。但相比较世界级赛事带来的知名度提升,投资者似乎更担心赞助费用会摊薄其利润。

资本市场的直接反馈

股价是资本市场对企业行为的直接反馈。在股价方面,海信在世界杯上的巨额赞助并未撬动股价的提升,甚至还出现一定的波动,整体呈下滑趋势。

世界杯开幕前一个交易日,海信视像(沪A600060,海信电视的母公司)的收盘价为14.36元/股,截至12月12日,海信视像的股价为13.92元/股,总市值179.3亿元。股价当日下跌5.69%,较世界杯开幕前一日的股价同样下跌了3.1%。

海信视像于1997年4月22日上市,当日开盘价为15.50元/股,收盘价为17.48元/股。BT财经查询自上市至今海信视像的股价变动,1998年的4月27日海信视像股价达到最高的25.35元/股,然后就出现不同程度的震荡,2003年的11月6日的5.80元/股为最低点。2021年6月28日的17.45元/股,为近三年最高。以近三年高峰值的股价计算,海信视像的股价下跌超过20%。

有意思的是,海信视像上市25年来,股价竟然一直没有上市首日的收盘价高。

海信视像的股价为何长期低迷?投资人史保刚认为原因有很多,作为较早一批上市的老牌企业,知名度较高,但海信的股价大部分低于净资产,这和海信科技公司的属性不相符合,“海信拥有聚好看这样的独角兽,也有芯片设计生产以及智能家居集成方面的能力,和同类企业相比,海信的股价有些偏低。”

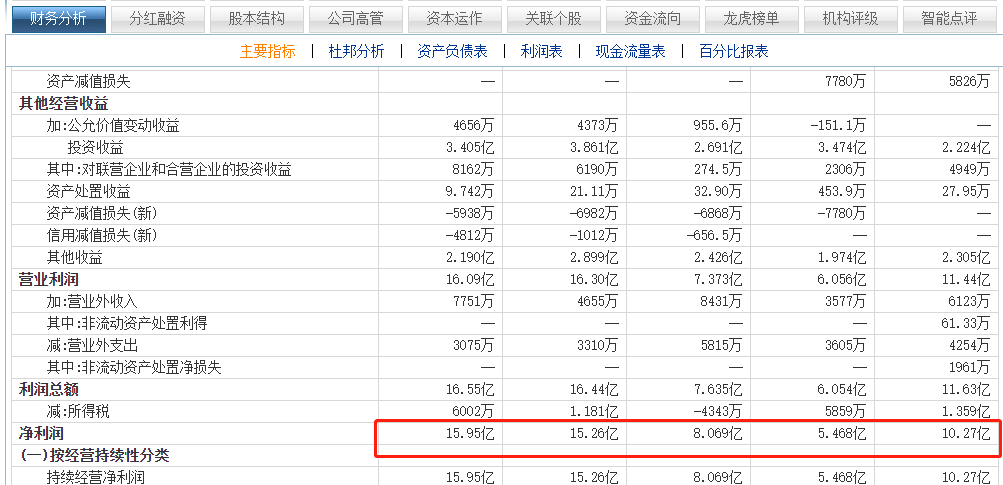

从净利润上看,海信视像的赚钱能力相当不错。近五年的净利润分别是10.27亿元、5.468亿元、8.069亿元、15.26亿元和15.96亿元。近五年净利润合计超过55亿元。而赚钱最少的那一年恰恰是2018年世界杯,而在那一年海信同样赞助了俄罗斯世界杯。

据海信方面透露,俄罗斯世界杯,海信赞助费大约花了1亿美元。如果加上这些费用,2019年海信的净利润依然是有明显增长。而在2022年卡塔尔世界杯上海信的赞助费用相比俄罗斯世界杯,只多不少。

“海信的赚钱能力不弱,但分红却不多,在股价低迷的时候,高层也很少说关于资本市场的表现。这和一些能赚钱的公司有所不同。”史保刚指出,在世界杯上的投入巨大,会让投资者有利润被摊薄的担忧。

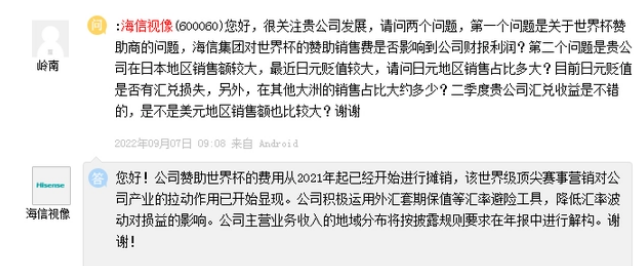

在投资者互动平台,有投资者同样提出类似的疑问,海信视像回应称,其赞助世界杯的费用从2021年起开始进行摊销,世界杯的营销效果已经对海信的拉动开始显现。

营收下滑,净利率提升

BT财经翻阅海信视像2022年三季度财报发现,海信视像的前三季度营收325.1亿元,同比去年同期的339.2亿元,下滑了4.2%。上半年营收也由去年的209.6亿元下滑至202.1亿元,同比下滑3.6%,一季度营收同样出现了1.9%的下滑。

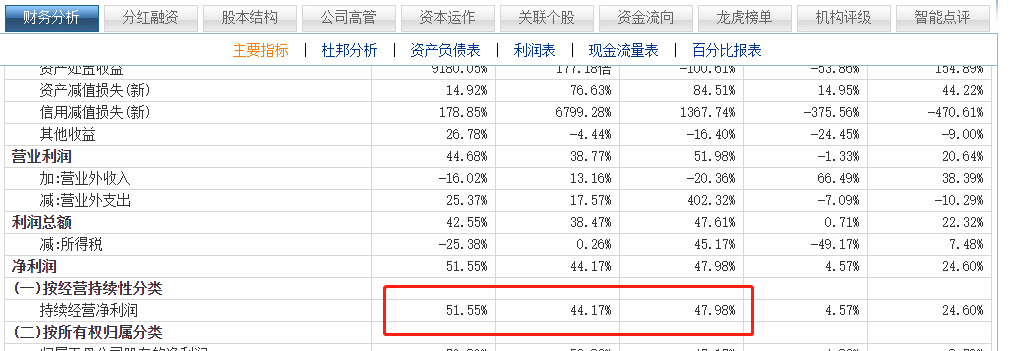

但在2022年前三季度营收均出现下滑的情况下,海信视像的净利润却稳中有升。前三季度海信净利润分别为4.353亿元、4.196亿元和6.283亿元。同比分别增长了47.98%、44.17%和51.55%。海信视像在2021年的营收约468亿元,净利润11.38亿元。在今年前三季度,净利润约11.07亿元,同比增长76.86%。三个季度的净利润已经基本和去年持平。

对营收下滑,净利润却提升,海信视像解释称,是因为海信在中国电视市场的龙头地位加固,其产品毛利率提升,以及品牌升级、世界顶级赛事营销持续拉动消费升级,提升了全球市场竞争力。

“赞助欧洲杯和世界杯,会让海信的营销费用激增,但从长远来看,这对海信的品牌形象的提升大有帮助,而海信很看重国际化,重大体育赛事的影响力对海信提升IP有巨大的促进作用。”史保刚对海信的国际化路线表达了支持,“短期内会对净利润有一定影响,但这是海信国际化的必由之路。”

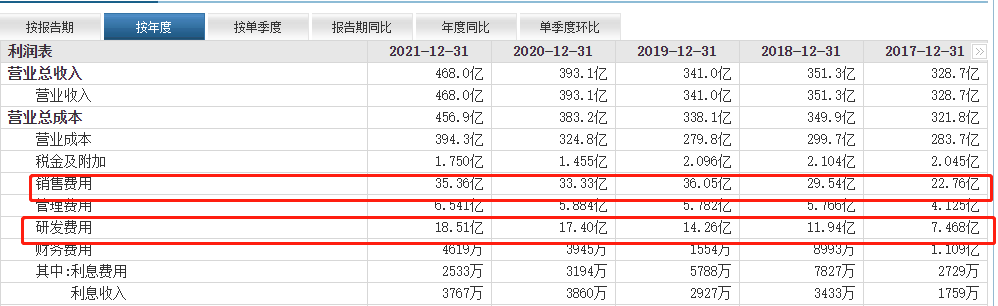

财报显示,海信视像2021年的销售费用约35.36亿元,同比2020年的33.33亿元增长了6.08%。但在2022年前三季度,海信视像的销售费用约24.19亿元,同比去年同期为24.90亿元,同比下滑了2.9%。这和海信方面回应的营销费用分摊至2021年相吻合。

海信视像曾公开表示,近几年在体育大赛上的营销费用超过100亿元,但相关数据显示,从2016年赞助欧洲杯到2021年宣布赞助卡塔尔世界杯(2022年卡塔尔世界杯的效果还未凸显),海信的全球知名度从37%上升到59%,海外销售额从196亿元提升至725亿元。海外收入占比从不到20%到达41.3%,自主品牌占比超过了80%。海外市场的毛利率也在稳步攀升。2017年,海信视像的海外业务毛利率仅为2.8%,到了2021年,毛利率已经升至11.3%。

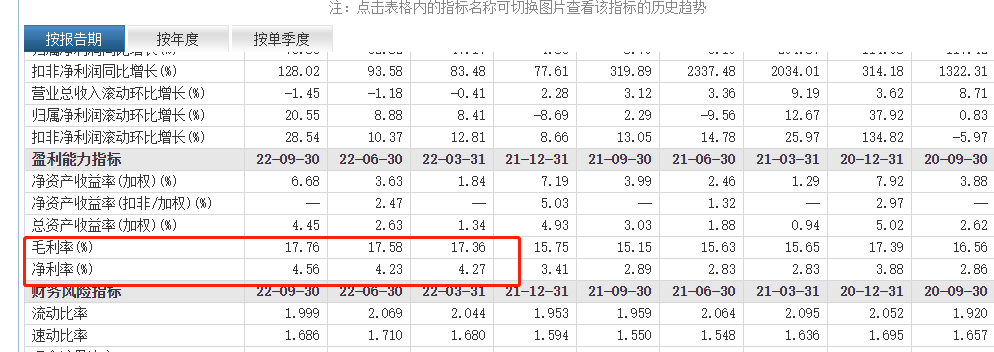

正如海信回应毛利率提升的一样,国际化的推进,对海信的毛利率和净利率带来较大提升。2018年,海信视像的毛利率为14.69%,净利率仅为1.56%,2019年毛利率提升至17.96%,净利率也提升至2.37%。进入2022年,三个季度的净利率分别4.27%、4.23%和4.56%,创下近三年净利率的新高。

持续不断地在国际大赛上砸钱,也使得海信在国际上的声誉得到极大提升。2021年海信视像的海外市场收入占到234.2亿元,占全年总营收为431亿元的54.3%,营收上,海外市场的营收比国内市场高出了37.4亿元。这也是海外市场营收首次超过国内市场。

海外市场成大头

海信视像大力拓展海外业务除了海外市场的巨大蓝海之外,国内市场的乏力也是一大原因。

近年来,随着平板和智能手机的普及,消费者对电视的需求欲望逐渐降低,加上中国彩电市场随着保有量的触顶,国内市场整体表现疲软。

根据奥维云网的统计,2020年中国市场电视总销量为4450万台,同比下降9.1%,2021年销量为3835万台,同比下降13.8%;2022年上半年销量仅1672万台,同比下跌6.2%。受疫情的影响,消费者消费欲望被拉低,有关机构预测,今年国内电视销量可能继续出现两位数下跌,销量可能跌破3400万台,

国内整体销量下滑,单价也同样下跌较快,据奥维云网统计数据显示,2021年,彩电整体均价下滑了9%左右,而销售面积则同比上升,这意味着大尺寸电视的价格在科技的加持下越来越便宜。

在2019年上半年,中国彩电市场销量2200万台,同比下滑2.7%,销售额640亿元,同比下滑11.8%。同时,均价同比下滑9.4%,但销售面积同比上升了3.3%,这也就意味着大尺寸电视的价格越来越便宜。

电视单价下降,但国内竞争对手却众多,其中小米和海尔的表现较为强势,2021年小米电视的销量为900万台,毫无悬念继续第一,且在短期内很难让出第一的位置。海信电视以近700万台排在第二位。海尔、长虹、康佳3个品牌的出货总量之和为827万台,其中海尔出货310万台,排在第五。长虹和康佳的出货量都不到300万台,排名第六和第七。虽然和海信整体销量还有较大差距,却已然呈现诸强争霸的局面,实力强劲的华为也入局电视领域,国内市场竞争越来越惨烈。

在国际市场,2021年全球总销量为2.1亿台,同比略有下滑,基数依然庞大。在2021年全球销量前15名的品牌中,三星和LG分别占销量排行榜的前两位。国产品牌占到了8个,超过半数。其中销量最高分别是TCL、海信和小米,其中销量最高的为TCL,销量为2330万台,卡塔尔世界杯上公然宣称自己为“世界第二、中国第一”的海信销量为1980万台,不仅不是中国第一,也同样不是世界第二。但在2022年第二季度,海信电视以12.1%的出货量份额跃居全球第二,仅次于三星,自2020年以来,在全球电视行业出货量排名前三的品牌中,仅海信保持持续增长。小米总销量和前两位国产品牌差距较大,仅为1250万台。

海信视像作为国内市场唯一拥有高端(东芝)、中端(海信)、低端(Vidda)品牌全覆盖的电视厂商,2022上半年表现强劲,电视销量市占率在北美稳步提升至12.0%,在加拿大、墨西哥市场排名提升上升较快,作为行业第二的位置,且随时可能冲击第一的宝座。在欧洲市场表现同样亮眼,在英国、法国、西班牙、德国四个欧洲大国的市场地位也在稳步提升。在澳洲,海信市场占有率已经超过20%,而在南非市场,海信市占率约为28.3%,稳坐行业头把交椅。在高端市场上,今年上半年,海信自主研发的ULED电视海外销量同比增长60%。

相比国内市场的残酷竞争,海信视像的战略调整为以海外市场为主,海外市场也成为海信视像营收的大头。

(海信在海外市场的布局)

(海信在海外市场的布局)研发占比偏低

尽管海信视像通过重大体育赛事的营销让海信电视在海外市场取得不俗的成绩,在国内也位列行业头部,但海信视像的研发占比却并不高。

2022年三季度财报显示,海信视像的研发费用为15.02亿元,占同期总营收325.1亿元的4.6%。2021年海信视像的研发费用为18.51亿元,占总营收468亿元的4%。2020年研发费用为17.4亿元占总营收393.1亿元的4.4%,2019年研发费用为14.26亿元占总营收341亿元的4.2%。通过近三年的研发占比可以发现,海信视像的研发占比一直在4%左右徘徊。

作为行业竞争对手TCL科技在2022年三季度的研发费用为68.62亿元,占同期总营收1266亿元的5.4%。2021年研发费用72.36亿元占总营收1637亿元的4.4%,2020年研发费用为44.03亿元,占总营收768.3亿元的5.7%,研发占比均高于海信视像。

再和世界第一的老对手三星相比,据外媒SamMobile报道,三星在2020年上半年投入了10.58万亿韩元(约合619亿元人民币)的研发资金,以专注于新的增长领域。2020年前六个月,三星的研发投入占销售额的9.8%,研发占比是海信视像的2倍以上。

作为一家科技公司,海信的研发占比在行业不是最低,却是相对偏低的。上文提到海信视像的销量提升,有很大原因是自身的持续降价有关,据了解,海信视像在9月份32寸、50寸、65寸液晶电视面板价格分别同比-46%、-55%和-56%,降幅之大行业罕见,而在7月和8月的线下销售中,销量还下滑了17%。在原材料等因素起伏的情况下,研发的投入决定毛利率的高低。

“中国科技企业的整体研发占比都偏低,国内科技行业研发占比超过10%的屈指可数,但海信这样以海外市场为终极目标的科技企业4%的研发占比,很难保证发展的长期性。这也可能是影响其股价的一个因素。”金融分析师许艺认为,研发占比的高低,对企业的长期可持续发展至关重要。

海信视像的财报显示,2022年三季度,销售费用为24.19亿元,是研发费用的1.6倍,2021年销售费用为35.36亿元,是研发费用的1.9倍,2020年销售费用为33.33亿元,是研发费用的1.9倍,近三年销售费用几乎都是研发费用的2倍左右,2022年前三季度虽然下滑至1.6倍,但依然是家“重营销,轻研发”的科技公司。

整体上看,海信视像的世界杯营销取得不错的市场口碑,也带来海外市场营收的大幅增长,但在国内市场面临激烈竞争,自身研发占比偏低的情况下,这一势头能否长期保持,还需要时间检验。

不管怎样,中国制造出海已经成为大势所趋,营销出海战略或许能一时行得通,但想要真正征服海外市场,长远来看,依靠的还是经得起市场考验的、质量过硬的好产品。海信距离中国品牌金名片,还有很长一段路要走。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介